美联储高调放水,央妈:听话,咱不跟!

现在全球的经济金融市场,仿佛变成了一场以美联储为庄家的赌局,利率就是赌桌上的骰子

全球放水进行到了下半场,现在全球的经济金融市场,仿佛变成了一场以美联储为庄家的赌局,利率就是赌桌上的骰子。

所有人都在看美联储。

周三晚,美联储公布了1月议息会议纪要,联邦公开市场委员会在此次会议上重申,美国经济还“远未”达到目标,美联储将在未来继续保持宽松政策。

这给了市场极大的信心。隔夜美股盘初普跌,受消息刺激一路回升,至收盘,道指转涨。

1、经济复苏放缓,维持超宽松环境

和先前一样,美联储当下的首要目标依然是保经济保就业。

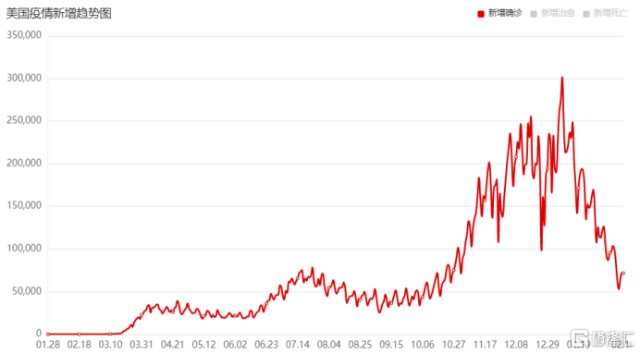

拜登上台之前,就宣布了自己的““重建美好计划(Build Back Better-BBB)”,首当其冲地就是控制疫情。尽管截止到目前,美国累计感染人数已经超过2780万,但从单日新增来看,其国内疫情正在逐渐缓和。

疫苗方面,也在快速的普及。美国每日疫苗接种量超过160万剂,远超欧盟和英国,截止到美东时间17日,美国已完成接种人数达到4026万,占其总人口的12%。

不过,经济复苏的进展并没有预期的那样顺利。

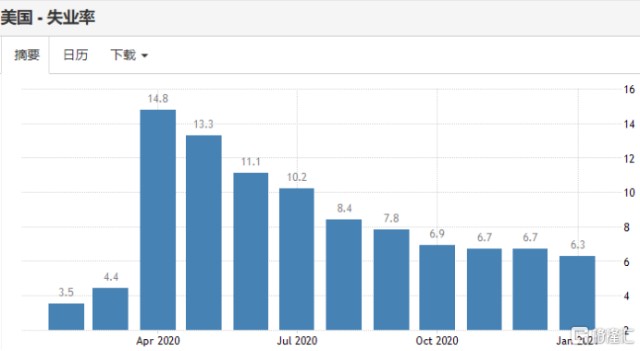

美国劳工部公布的数据显示,其就业市场复苏乏力。1月份美国失业率为6.3%,环比下降0.4个百分点,非农业部门新增就业人口仅4.9万人,不及预期的一半;失业人口降至1010万人,但永久失业人口维持在350万人的高位。

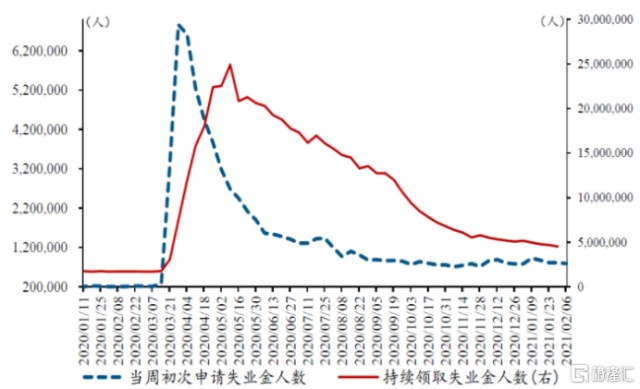

此外,美国2月6日当周初次申请失业金人数79.3万人,连续第四周下滑,但高于预期的75.7万人。

因此,纪要中美联储官员们指出,当前美国经济状况与美联储的长期目标“相去甚远”,保持高度宽松的政策立场对促进经济持续复苏、并逐步实现2%的平均通胀率至关重要。

FOMC决定,继续维持超宽松货币环境,将联邦基金利率的目标范围保持在0%至0.25%。

并且,12月会议纪要中牵动市场神经的鲍威尔关于“缩减购债”的说法也没再提了,只表示将继续购买每月至少800亿美元的美国国库证券和400亿美元的机构抵押支持证券。

最让市场放心的是其中透露的意味。鲍威尔此前就抨击过一些美联储官员削减债券购买的想法,甚至引用了2013年的教训,当时有关央行正考虑减少债券购买的报道,扰乱了市场,打击了经济。

这表明短期内美联储几乎不可能做出任何改变,直到取得“实质性进展”。

而这个过程所需要花费的时间可能是几个季度。

大家接着奏乐接着舞!

2、忽略通胀,高调放水

就目前而言,通胀将是美联储何时开始从QE撤军的关键。

根据会议纪要,委员会将在一段时间内力求使通货膨胀率适度高于2%,以便使长期平均通货膨胀率达到2%,并将长期通货膨胀预期保持在2%。

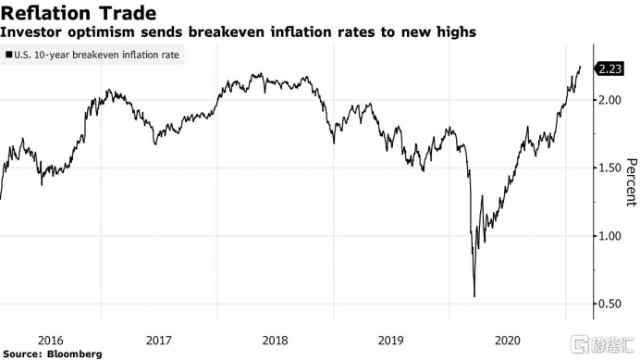

美国政府公布的通胀率是1.4%,但这一数据或许和实际情况出入较大。反映市场预期通胀率的物件连动国债的盈亏平衡通货膨胀率(BEI)在所有期限中,已经全面超过美联储2%的平均物价指数。2月9日,美国10年期BEI为2.223%,创下2014年以来的新高。特别是一年期的BEI(超3.84%)具有明显扭曲的时期结构,这表明明年的通货膨胀率将平均激增至3%以上。

但是,美联储似乎是铁了心地要忽略通胀了。

鲍威尔在上周就指出,在未来几个月里,可能会看到通货膨胀数据的上升,但这并不意味着什么。

“随着经济的重新开放,可能会出现消费的激增,而且强劲的消费增长可能推动价格上涨,但这种增长既不会很大,也不会持续。我们想看到实质的通胀。考虑政策改变之前,需要看到实际通胀上升。就算与预期相反,通货膨胀真的上升到令人不安的水平,将有工具来解决,也会采用。”

美国商务部17日发布的数据显示,消费者在联邦经济纾困法案刺激下增加支出,1月份美国零售销售额环比增长5.3%,环比增幅七个月最高,远高于市场普遍预期的增长1.2%。

按照纪要中官员们的说法,在判断经济复苏进展之时,需要将影响通胀的短期因素“剥离”出来,区分一次性的物价波动以及潜在通胀趋势。

也就是说,美联储对通胀预期走高已经有了一定的心理准备,只是实际情况还没到兼顾价格的时候。毫无疑问,许多商品和服务的成本将在2021年大幅上升,对消费者来说将是一剂苦药,但美联储官员认为,这是恢复经济正常的一部分,而不是长期通胀问题的开始。

总而言之,虽然美联储不太可能立即采取收紧货币政策的行动,但它将面临经济和金融市场之间的权衡:是继续实施以牺牲价格稳定为代价的宽松货币政策,还是通过允许债券市场决定的定期利率上升来明确抑制对通胀的担忧。

3、中国:不跟!

历史无数次地证明,每一次美联储加息对新兴市场都是一场重击。

这一点,深受其害的拉美国家最有发言权。

因此,各国央行总结下来的历史经验就是:跟着美联储。国际金融话事人一加息,大家就要跟着加息,大佬宣布要放水,大家也就跟着打开水龙头。

毕竟,只有这样才能维持生活。

不过,凡事总有例外,比如中国。

刚过完春节,太平洋彼岸的美联储刚高调地给市场打了一针强心剂,PBOC反其道而行之,今日净回笼资金2600亿元。

众多分析师的脸也没能保住,气势汹汹的A股开盘则跪,创业板指一度跌逾3%,三大指数仅存沪指一枚“硕果”,后者还是靠着石油、保险两类大权重支撑。

当然,央妈做事从来有理有据。早前就发了话,2021年要收紧流动性,最多是“不急转弯”,根据实际情况调节,比如节前14天逆回购就是应对春节对资金的需求。

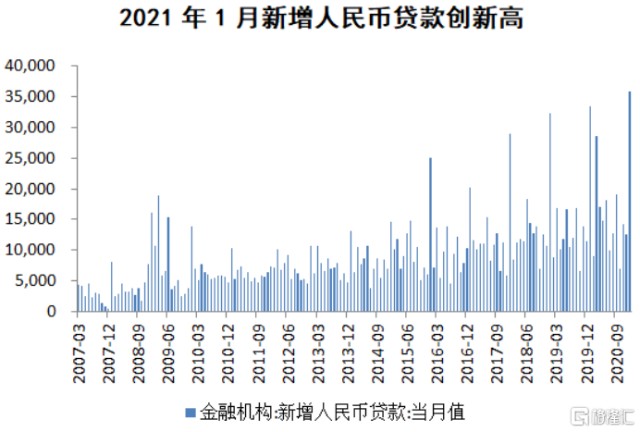

同样地,1月的金融数据也显示流动性的拐点还没真正来临。1月新增人民币贷款3.58万亿元,同比多增2252亿元,创历史新高;1月社会融资规模达到5.17万亿元,同比多增1207亿元。

从经济基本面来说,中国已经过了需要超宽松货币环境的节点,关上水龙头无可厚非。

即便1月新增信贷创新高,信贷扩张节奏也不改由2020年的“宽信用”向2021年的“稳信用”过渡。因为:经济经历了三个季度的复苏,生产和投资部门都基本恢复了常态,不适宜继续实施宽松信贷政策,而消费即使尚未完全恢复,但总量宽松的货币政策并不能起到明显提振消费的作用。

只是,道理懂归懂,全球股市都在吃肉的时候,至少给咱留口汤吧~