又一个XX电商,业绩全靠淘宝店!

2020年8月29日,日禾戎美股份有限公司(简称“戎美股份”)已过深交所问询阶段,等待上市委会议审核。从披露信息看其营收全靠淘宝店贡献。做淘宝店也能搞到上市,探雷哥很好奇,下面带各位细聊这家淘宝店企业。

公司简介

2006 年起,温迪于淘宝平台开始线上服饰零售运营。

2009 年 6 月,温迪取得清华大学 MBA 学历后,开始全职运营淘宝店铺。

2012 年 3 月,温迪于淘宝平台从事线上服饰零售经营六年后,随着戎美的品牌口碑在淘宝平台的逐步形成和业务规模的不断增长,郭健与温迪共同设立戎美有限,开始戎美品牌的公司化运营。

2019年6月,戎美有限以净资产折股的方式股改,整体变更为戎美股份。

截至招股说明书签署之日,温迪、郭健夫妇两人合计持股达98.24%。

财报快诊

1、报告期内,公司销售渠道过度集中,淘宝、天猫平台实现销售收入占比达99%以上。

戎美股份服装主要依赖于淘宝、天猫等第三方电子商务平台进行销售与客户服务。未来,如果第三方电子商务平台自身经营需求、经营策略发生重大变化,或将相关游戏规则向不利于平台商家的方向调整,公司业绩会面临大幅波动。

2、外协生产占比逐年递增,销售规模越大,风险会越突出。

戎美股份的生产模式主要有自主生产和外协生产两种模式,外协生产是公司的主要生产模式,2017 年度、2018 年度、2019年度和 2020 年 1-6 月,外协生产占营业成本的比例分别为 79.30%、83.71%、87.54%和 90.92%。

由于外协生产的供应商并非公司直接管理,其生产经营也受到原材料供应、生产设备、工人技术水平、产能及排期、管理能力等多种因素的影响。因此,亦存在供应商无法按照公司要求及时满足公司采购需求的可能,并可能进一步导致公司无法按照既定的销售计划向终端客户供应商品,从而影响公司的整体经营业绩。

且截至目前,戎美股份每年销售产品 SPU 数量近 4,000 款,涉及款式繁多。

3、销售费用-推广费,逐年递增且金额达千万级。

主要为戎美股份向阿里巴巴集团及其旗下企业购买推广服务支付的金额。

招股书披露纠错

其一,招股书(申报稿2021年1月版本)披露,2020年1-6月、2018年度销售平台分类统计收入,淘宝店、天猫店、微店与合计数,披露不一致。

2020年1-6月,淘宝店销售31660.42万元、天猫店148.13万元、微店0.67万元三者共计31809.22万元,而披露的合计数为31809.23万元,两者相差0.1万元。

2018年度,淘宝店销售68986.65万元、天猫店1449.88万元、微店2.23万元三者共计70438.76万元,而披露的合计数为70438.77万元,两者相差0.1万元。

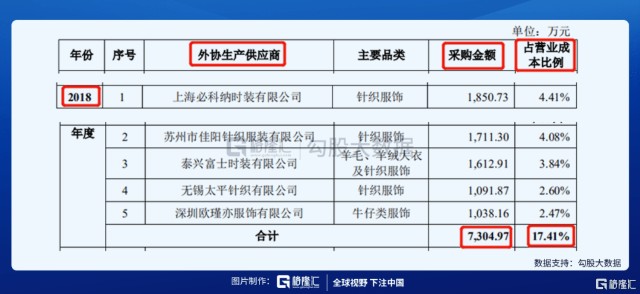

其二,2018年、2019年披露的前五大外协生产供应商采购金额占营业成本比例计算错误。

2018年,前五大外协生产供应商中:上海必科纳时装有限公司采购金额1850.73万元、苏州市佳阳针织服装有限公司采购金额1711.30万元。

当年度披露的营业成本为42046.51万元,上海必科纳时装有限公司占营业成本比例应为4.40%,而非披露的4.41%;苏州市佳阳针织服装有限公司占营业成本比例应为4.07%,而非披露的4.08%;这两家公司均相差0.01%,并非由四舍五入所造成。

2019年,前五大外协生产供应商中每家采购金额分别与披露的2019年营业成本37110.09万元计算,每家实际占比与披露占比均存在不一致。

探雷哥,质疑其招股书信息披露过于粗糙。

结束语

招股书披露,戎美股份本次创业板IPO拟募资6.01亿元,为2020年6月净资产金额的1.37倍。

根据披露信息,募投资金4.15亿元投向现代制造服务业基地项目,建成后会形成3.45亿元的固定资产(2020年6月固定资产原值2184万元,为其金额的15倍),且完全达产后,年生产能力120万件。

固定资产、产能的翻倍增长,都为其管理带来不少挑战。

戎美股份资本之路后续表现如何,我们拭目以待。