「中概股大盘点」瑞幸申请破产保护,行业仍爱“国民咖啡”?

2020年4月2日,在纳斯达克上市的瑞幸咖啡在毫无预兆的情况下发布公告,承认虚假交易22亿人民币,当日公司股价暴跌80%,盘中数次暂停交易。

一如外界所料,瑞幸之后完成了管理层重大调整,面临SEC的起诉,国内品牌形象走上黑红路线。

喧嚣过后,过往一直高调扩店的瑞幸也变得低调起来。瑞幸从前有外部融资可以大肆扩张,现在因为造假面临巨额索偿,回归平平淡淡也是真。

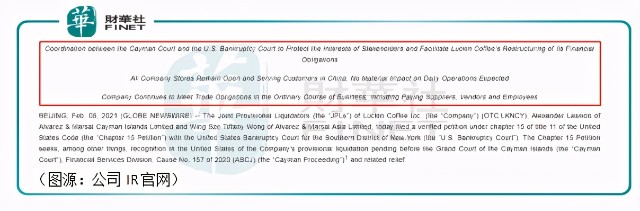

在蛰伏近一年之后,2021年2月5日,瑞幸宣布公司联合临时清算人Alvarez & Marsal Cayman Islands Limited及Alvarez & Marsal Asia Limited已根据《破产法》第11篇第15章(Chapter 15 Petition)向美国纽约州南区破产法院提交申请,寻求破产保护。

在公告开头,瑞幸特意强调了申请破产保护是为了保护股东利益,加快公司经营重组。破产保护将不会对其日常经营造成重大影响,所有中国门店将继续开张服务客户。公司将继续向供应商、卖家及雇员支付商业款项。

瑞幸此次“破产”是为重组,以重新出发。

一来一往,瑞幸带走了国产咖啡的多少热闹光景。

1、“国民咖啡”故事不再

根据瑞幸官微解释,临时清盘人向美国法院提起程序,寻求美国法院对公司在开曼进行的临时清盘程序的认可,是开曼程序的常见做法。该程序将会暂停美国境内针对公司的诉讼,为完成开曼重组创造条件。

所谓破产保护,是指债务人自愿向法院提出或债权人强制向法院提出破产重组申请,债务人提出破产重组方案就债务偿还期限、方式及可能减损债权人和股东的利益作出安排。方案经债权人通过及法院确认之后,债务人即可以继续营业。

而《破产法》第十五章主要针对外国个人或实体的次级破产程序。该章节允许在美国等国家/地区有财产或业务的外国人向美国破产法院申请破产,惟该主要过程通常在外国公司的母国进行。

瑞幸在美国申请破产保护,目的和此前的贾跃亭的个人破产重组计划差不多,避免诉讼从而个更好聚焦自己的业务经营以还清手头上的债务。

在自爆财务造假之后,瑞幸究竟欠下了债权人多少钱呢?

根据去年12月瑞幸临时清盘人向开曼群岛大法院提交的第一份报告显示,瑞幸的债权人主要包括公司4.6亿美元可转债的持有人(将于2025年到期)、ADS股票当前或曾经持有人(该等持有人可在美国及加拿大就公司财务造假引起损失提出诉讼)及美国、中国的监管机构(如美国证监会SEC等)。

同期12月7日,瑞幸已经就部分前员工涉嫌财务造假事件与SEC达成和解。根据和解条款,瑞幸同意支付1.8亿美元的罚款。

此前9月份,国家市场监管总局已对瑞幸的虚假宣传行为严重扰乱市场竞争秩序罚款人民币200万元。

在厘清了中美两国监管机构的罚款后,瑞幸的债权人还可转债持有人及规模庞大的股票持股人。根据临时清盘人提交报告所示,瑞幸截至去年9月30日在中国、香港、开曼群岛及英属维京群岛共还有现金及现金等价物7.43亿美元。

在支付了SEC的和解费用之后,瑞幸现金剩余大约5.6亿美元,再剔除可转债的4.6亿美元,只剩下大约1亿美元现金,显然不足以应付集体诉讼产生的大额赔偿。

按行业律师介绍,集体诉讼一般会采用庭外和解的方式解决,赔偿范围大概为投资者损失的20%至50%。瑞幸市值最高为129亿美元,按股东平均买入成本为市值60%计算,在折算20%至50%得出赔偿金额,这部分赔偿金额可能超过10亿美元。

瑞幸的现金还要应付日常营运需要,当然不足以赔偿以为财务造假面临债权人的巨额索偿。因此,申请破产保护成了公司唯一可行的法子。

而在债务重压之下,瑞幸过去在资本市场高举高达、高调营销、高调亏损的2VC故事也不再。

瑞幸临时清盘人介绍,其目前的经营重心已经从快速扩张变为更有目的性的扩张,以提高盈利能力和现金流为首要目标。

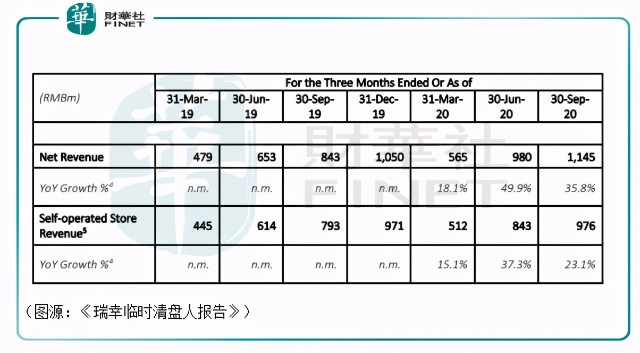

只从瑞幸自营店新开店和关店数量来看就可以看得出,从去年第二季开始(第一季由疫情意向,开店数量跌至双位数),瑞幸自营店新开数量只有130+,而2019年每个季度都在400+以上(19年第四季新开店数量高达882家),数量大幅下滑。

同时,瑞幸第二季及第三季自营门店关店数量却分别是378家及448家,说明瑞幸的自营店经营规模其实是在缩减,从第一季末的4511家下降至截至11月30日的3898家。

另一方面,从20年第一季开始,瑞幸加盟店数量不断增加,20年第一季末有501家,至11月30日894家。但值得留意的是,去年第二季期间,瑞幸加盟店数量从501家大幅增至824家,之后五个月也只增加了50家,扩张速度也出现了大幅滑坡。

瑞幸从前目标超越星巴克,要在每个城市角落开一家咖啡店的资本故事已经讲不下去了。

经营规模收窄之后,瑞幸咖啡的定价和营销策略也做出相应调整(主要是折扣力度减小及从着增量流量开发改为存量私域流量的开发),结果其单店盈利能力却有所上升。按报告披露,瑞幸去年8月份的门店盈利首次转正(可简单理解为门店收入减基本支出,但不计三费及有关人员薪酬)。至11月,3898家自营门店中有超过60%实现门店盈利。

同期瑞幸加盟店则有超过70%达到最低盈利标准,可向瑞幸贡献利润。而6月份之前,瑞幸的加盟店总体还是维持亏损状态。

从收入来看,瑞幸的自营店和加盟店收入从去年第二季同比增速出现回升,同比增速分别为50%和37%。

该收入增速虽然比不上过往公司披露动辄5倍以上的营收增速,但平平淡淡才是真。瑞幸预计,到2022年理想情况下,核心EBITDA(EBITDA扣除有关重组的专业及审计费用及员工持股计划等一次性费用)最理想情况下将会转正。最悲观预期下,公司核心EBITDA亏损将在2023年收窄至5500万美元。

没有了资本加持,申请破产保护之后的瑞幸咖啡扩张速度将回归正常,而要还清它身上背着众多股东的索偿负债,曾经的“国民咖啡”可能需要比净利润转正更长的时间。

回头看瑞幸过去每个季度营收五、六倍的增速,那更像是资本鼓吹下吹出来的巨大泡沫,虽然童话的世界很美好,但却不真实。

2、“梦醒”的中国咖啡

在瑞幸泡沫破裂之后,中国咖啡既没有像外界某些所说的那样,其实根本没有市场,也没有像瑞幸在招股书里写的那样,未来是星辰大海。

它就像现在的已申请破产保护的瑞幸,即便不会突然出现在每个街角的咖啡店,但在写字楼比较多的社畜办公区,还是能看到熟悉的鹿角Luckin。

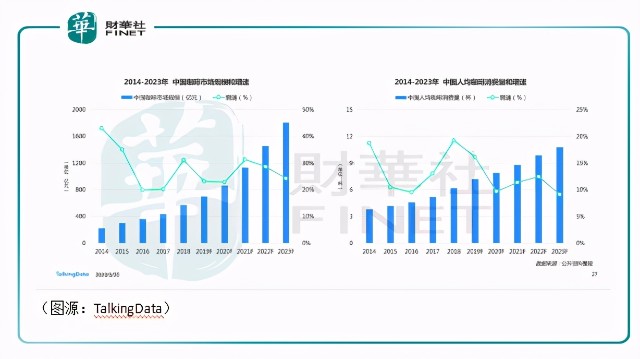

按照数据统计机构Talking Data的统计预测,中国咖啡市场在今年仍会维持30%以的增速,之后两年增速将会下降但仍会在20%以上;至于同期人均消费量则会从9杯增加至11杯。

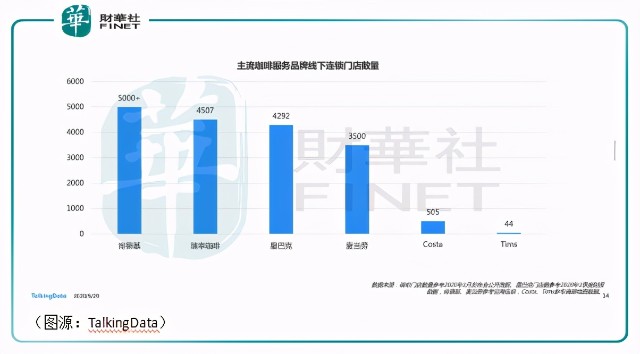

按2020年1月份线下咖啡品牌连锁门店数量计算,全国最多连锁门店的品牌剔除依附于其庞大线下快餐经营门店的肯德基和麦当劳之后,就只剩下两大头部品牌瑞幸咖啡(4507家)和星巴克(4292家)。

在瑞幸受困于资金压力,经营策略从扩店转为精细化经营(缩减规模)之后,日益庞大的市场将诞生更多的其他咖啡连锁品牌。

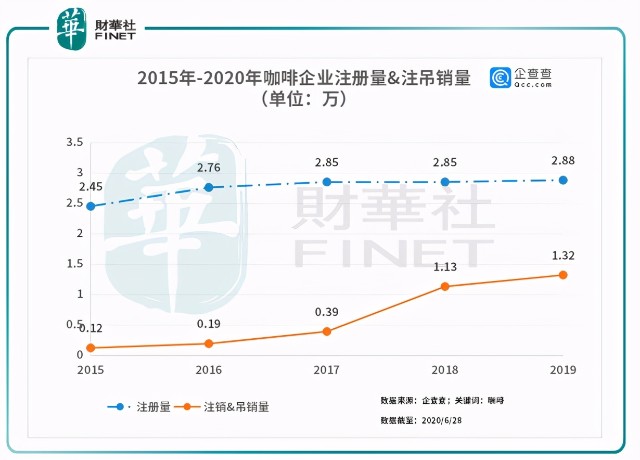

据企查查统计数据显示,截至2019年,国内咖啡企业共有26.2万家,其中企业状态为在业、存续的共15.4万家。2015年至2019年间,国内咖啡企业的新注册数量整体呈小幅度上升趋势,2019年总注册量达到2.88万家。但同期,咖啡企业注销与吊销量增速更快,2018与2019年分别达到了1.13万家和1.32万家。

在VC踩雷瑞幸之后,咖啡行业新入局者获得大手笔资金支持的可能性更小,因此即使瑞幸经营规模收缩,主动让出市场份额,行业较大可能会维持原有多进多出的局面,市场竞争局面将更加分散。

即便如此,从市场和行业需求两方面看,中国咖啡都不至于没有增长空间。

从行业上游看,中国咖啡原材料的最主要产地云南生产了全国99%的咖啡,但由于中国咖啡缺少本土著名品牌,因此云南产的咖啡豆大部分只能出口海外,价格视乎国际期货价格而定。随着近年期货价格大幅下滑至成本线以下,云南咖农大多数面临入不敷出的局面。

国内咖啡行业需求不断增长而大量原材料只能绕道出口丧失定价权之间的矛盾就催生了行业建立自己咖啡品牌的需要。据《2019年云南省咖啡产业发展报告》显示,云南至今已建立中咖、云潞、景兰、合美、比顿、天栗、十岸、新寨、云啡、中啡等多家咖啡企业品牌,知名度也在不断提高。

瑞幸吹起的泡沫破裂,对中国咖啡市场发展影响实际却并没有想象中大。从供给还是需求侧来看,行业都还有足够的成长空间。

3、“待从头、收拾旧山河,朝天阙”

有瑞幸门店店长透露,瑞幸内部已经制定计划,公司将在完成开曼群岛重组后两年回归A股。

而要准备上市,瑞幸就必须再讲自己的扩店增长故事。有行内人士认为,现在瑞幸自负盈亏的加盟店就是公司在三四线低线城市做下沉城市的小白鼠。

其认为,瑞幸目前要以加盟店为先锋下沉,一个最大的优势是在市场的品牌知名度。但同时与奈雪的茶等新茶饮业态网红品牌相比,线下体验却是其劣势。总体而言,中国咖啡市场规模庞大,瑞幸依然有翻身的机会,关键在于建立加盟体系和做好品控。

我以为,在瑞幸财务造假引致美股市场对中概公司的监管趋严的负面影响退却之后,瑞幸回归理性发展,不论其最后能否如自己预期,靠品牌授权加盟店模式走出盈利之路,其对国内咖啡行业品牌打造多少还是有一定的参考意义。

行业需求仍在,挤掉泡沫和水分的瑞幸咖啡还是消费者和供应链都喜欢的。

申请破产保护之后,“国民咖啡”瑞幸剩下的工作就是从头收拾旧山河,朝天阙了。

作者:橘子汽水