「行业一线」定增落定!创行业之最,中联重科打造新的增长极?

国内工程机械行业定增融资规模之最近日出炉,中联重科(01157-HK,000157-CN)拿下了行业最大定增大单。

中联重科7日晚发布公告称,公司以10.17元/股向8家机构发行5.11亿股A股股份,募集资金总额约为52亿元。此次获配对象包含基石资本、摩根大通、财通基金和瑞银等8家国内外著名投资机构。

此外,于2月3日,中联重科完成向香港诚一盛发行1.94亿股H股,募资所得额11.36亿港元。

几乎同段时间内,中联重科“A+H”股定增发行均宣告完成,两地累计募资总额超过60亿,创下了工程机械行业定增规模之最。

根据Wind数据,工程机械行业定增规模排名第二的山河智能(002097-CN)在2014年及2017年累计募资额为36.73亿元,较中联重科此次募资额少了十多亿。巨额的定增募资,也让中联重科成为A股今年以来第五大定增募资的上市公司。

那么,为何中联重科能获得8间国内外著名投资机构的青睐?

行业高景气度,市场份额稳固

中联重科的主要产品为工程起重机、塔式起重机和混凝土机械,均为工程机械后周期产品。在起重机和混凝土机械领域,中联重科占有重要席位,是国内混凝土机械双寡头之一,在塔式起重机排名第一、汽车起重机市占率排名前三。

起重机和混凝土机械都是工程机械领域的主要产品,而我国的基建需要这些重型机械来担当“大力士”,在电力、市政、桥梁、石油化工和水利水电等领域正是重型机械大展身手的地方。

从行业需求来看,起重机和混凝土机械无疑是受益于我国基建投资的强势增长。Wind数据显示,受益于国家政策支持,自2020年2月以来我国基建固定资产投资完成额同比增速不断提升。基建固定资产投资完成额自3月开始迅速恢复,到了2020年7月开始转正,随后增速逐月扩大。到了2020年12月,我国基建固定资产投资完成额同比增长3.41%,环比增长0.09%。

到了今年1月份,全国多个省市重大项目陆续开工。根据Mysteel不完全统计,1月全国各地共开工5748个重大项目,总投资金额达到了2.89万亿元,数量较12月环比大幅增长79.5%,基建投资继续保持高景气度。

下游基建热火朝天的投资,必定会带动工程器械领域的销售规模。

以基建方面使用最广泛的汽车起重机为例,2020年4月起,汽车起重机销量增幅开始快速转正,当月销量同比增长29.1%。一直到年底,月销量同比增速均达到了高双位数。

此外,履带起重机销量亦表现亮眼。据中国工程机械工业协会数据,2020年前11月,10家主要汽车起重机生产企业履带起重机累计销售2880台,同比增长34.8%。

混凝土机械方面,国内产量增长亮眼。在2020年7月甚至达到86.54%的同比增速,11月增速回落至-2.57%。

中联重科作为国内起重机生产领域的龙头,在国内基建投资项目带来新增设备需求背景下,行业马太效应也显现出来。根据公司官微的数据,公司2020年共上市52款工程起重机新品,起重机械销售额位列全球第三,中国第一,汽车起重机、履带起重机市占率创历史新高,其中130吨级以上大吨位轮式起重机产品销售台份达到行业第一;大吨位履带起重机订单排货量已经到2021年下半年,市场供不应求。

出口方面,中联重科海外市场拓展相较于三一重工(600031-CN)和徐工机械(000425-CN)成效有限。在2020年,公司出口改善显著,工程起重机出口销售整体逆势上扬,2020年同比增长达35%以上。

所以从行业景气度以及中联重科的销售表现来看,不难看出8间国内外著名投资机构为何愿意投巨额资金给中联重科了,证明了这些机构对中联重科持有发展信心。2020年虽然受到疫情影响,但国家迅速加大复工复产力度,各地工程施工力度大,加之设备周期更新以及环保升级淘汰不达标设备等因素,工程机械行业持续火热,作为工程机械领域的头部企业,中联重科经营业绩和竞争力还是不错的。

中联重科的竞争力

在2020年工程机械全球50强排行榜上,中国有三家公司进入前十,分别是三一重工、中联重科和徐工集团。

与中联重科多业态发展不同,三一重工聚焦主业发展,工程机械产品产品占比整体收入95%以上,其中混凝土设备已经成为了全球第一的品牌,另外挖掘机和重型起重机是中国第一品牌。三一重工作为工程机械领域的一哥,市值也远高于中联重科和徐工机械,在2月8日收盘,三者A股市值分别为3813亿元、1102亿元及505.3亿元。

徐工机械产品结构多元化,起重机械是其主营产品,产品还包括精密铸造、高端液压阀、新型传动件等工程机械设备。近两年来,徐工机械混改不断推进,经营上不断发力高端产品和新兴产品。

中联重科在巩固原有传统机械的同时,还涉足了城市环卫、农业以及金融领域拓展,特别是在农业领域,公司正从传统农机向高科技农机公司战略转型升级。在2019年,公司的抛秧机和甘蔗收割机进入商业化销售阶段,并开始向海外拓展。

在2020年上半年,中联重科农业机械业务实现收入10.56亿元,同比增长15.92%,增长可观。

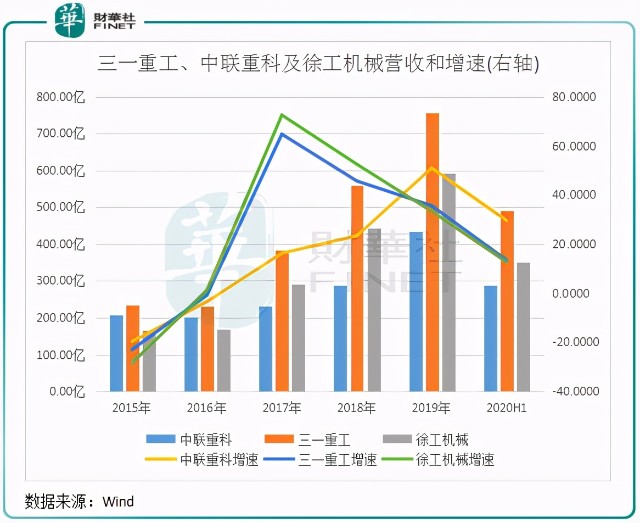

从成长性来看,2019年以来,中联重科成长性相较三一重工和徐工机械更强。如下图所示,虽然2019年来营收规模不如后两者,但中联重科营收增速更胜一筹,2019年及2020年上半年营收增速分别为50.9%及29.5%,增长势头迅猛。

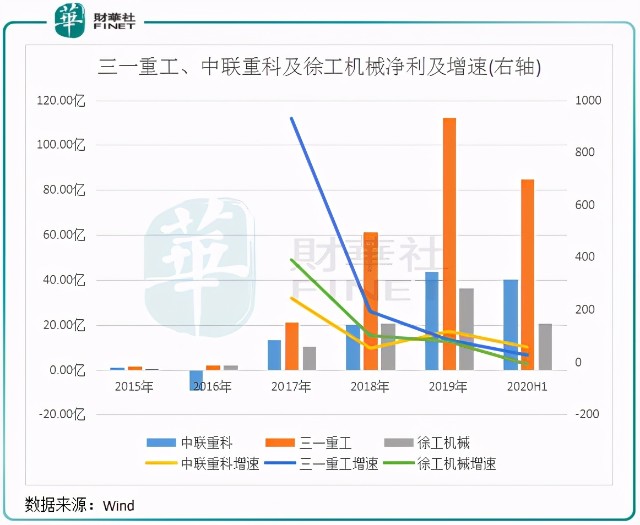

净利润方面,中联重科在2019年达到43.71亿元,超过徐工机械,2020年上半年继续领先于徐工机械,但与三一重工净利润差距较大。中联重科净利润增长率在2019年及2020年上半年也是领先于后两者,该两个报告期内增速分别高达116.4%及55.97%。

经历了过去十多年来较为缓慢的的成长性,中联重科近两年来盈利能力显然强于三一重工和徐工机械。成长性突出,很大因素是中联重科传统产品在基建高景气度下维持高增长态势,公司挖机、高空作业平台等新兴板块在产品创新、商业模式、市场布局等方面成效显著,农业机械领域的利润率得到改善。

因聚焦主要产品,三一重工研发投入强度明显高于中联重科和徐工机械,研发占比超过后两者。中联重科则在研发投入方面相对较少,但更注重营销驱动,2019年销售费用占毛利润比重达29%,高于其余两者。

小结:“A+H”定增落地,对中联重科的中长期发展有较大帮助。本次募集资金将用于挖机、搅拌车以及关键零部件等项目扩产,对产品升级有很大帮助,也有助于公司完善产业生态链布局,为公司贡献业绩新增长极。

作者:覃汉计