为何微盟集团(2013.HK)突然又翻倍了?

如果说2021年是港股投资的大年,那么最受欢迎的将会是哪一些股票?

从新年第一个月的港股表现看,市场已经给出了明确的答案。

南下资金通过港股通渠道以空前之势源源不断涌入,去配置腾讯、美团、中移动、港交所等核心资产。与此同时,资金以此为契机也大量抄底了其他优质的资产。

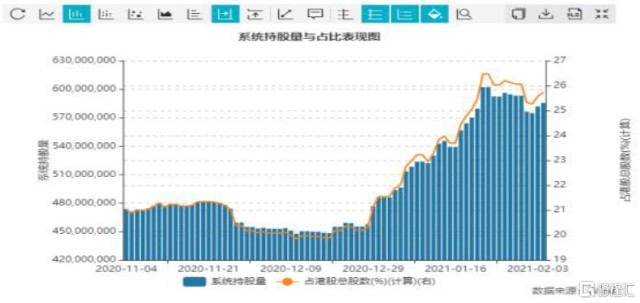

处于港股通中的微盟等saas概念股同样受到资金热捧。微盟集团(02013)今年以来股价累计涨了超7成,如果从2020年12月算起,其股价在这2个多月已经成功翻番。而其上涨背后有个最直观的因素——南下资金对其总持股比例从年初的20%左右一度飙升到了26%。

实际上,微盟从2020年疫情冲击起就开启了逆势上涨的新趋势,到现在股价累计翻了6倍。不仅于此,除了微盟,金蝶、金山软件、用友、明源云等涨了数倍, 整个saas概念的表现强势得超出了很多人的意料。

但从来没有无缘无故的爱,资本的天性都是向利而生,微盟之所以能得到资本的持续青睐,背后实际上是有很强内在逻辑的。

隔行如隔山,如果你很了解saas行业现在的发展趋势,或许对于微盟突然翻倍就不觉得意外。

因为,这真的是一个非常被时代机遇造就的朝阳行业。在这里,可以用“天时、地利、人和”几个方面来解释。

1,天时:疫情加速数字化造就机遇

在过去的2020年,无论是社会经济生活,还是资本市场都发生很多改变历史走势的大事件。

一个是疫情加速数字化。疫情全球蔓延影响了很多行业,但也一定程度上从此成就了一些行业。

疫情导致商业活动及社交距离被极大限制,但衣食住行的基础消费却是每日必需。疫情期间,扫码小程序登记个人行迹和健康情况,扫码点餐等操作得到全面深入普及,无接触下单与外卖系统成为餐饮企业逆势生存的共同选择,同时,在线上,微信小程序、直播电商等新模式成为新热潮。这背后也都是saas产业在这方面大有可为的核心领域。

最直观的,仅2020年在疫情冲击最严重的上半年,微盟为线下餐饮商户提供的智慧saas服务数反而逆势飙涨了41%,综合赋能型业务智慧零售存量客户也实现翻倍,验证了自身高成长性的逻辑。

另一个是流动性。过去的一年中国和世界在抵御疫情冲击进行非常宽松的逆周期货币政策,充裕的流动性让经济活动得以快速复苏的同时,也全球范围推高了包括股市在内的资产价格。同时,在经济遭受冲击下,市场资金纷纷抱团业绩最稳或成长预期最景气的行业龙头,这其中,就包括了因疫情影响而加速景气度的saas产业。

2,地利:电商去中心化风口下的核心标的

2020年下半年,国家各部门接连发起反垄断行动,电商零售领域首当其冲。在此之前,被迫“二选一”或在大中心电商平台的获客成本激增等问题早已令商家苦不堪言。反垄断恰好为商家发展去中心化的私域业态和商家自营成为企业数字化转型提供了契机。

而帮助企业智慧转型也正是电商saas行业的立业根本,而其自身也因为反垄断监管而得以有了更多向上发展的机遇。

从大的趋势看,国内进入电商时代至今,存量用户红利几乎竞争消耗到尾声。中国的互联网流量时代原本是有阿里腾讯双王互分天下,阿里以电商为根,腾讯以社交为本,双方虽在小部分业务边界上或有重合,但也算相互保持默契避让,相安无事。

但如今拼多多凭借全新的电商平台力量横空杀入,头条系也以短视频+资讯为尖刀的资讯体系以也参与到这目前存量用户几近被瓜分殆尽的流量江湖,现在的头条系也在电商及社交领域动作频频,试图在拼多多之后也打造电商和社交一体化的流量帝国。

当下除了腾讯之外,各大互联网流量平台都有了自己的saas平台。电商作为变现最直接的关键,坐拥12亿用户流量的腾讯虽然不会下场直接做电商,但一定不会放过电商这一块大蛋糕。

腾讯在电商一直也大有布局,不但直接投资京东、拼多多,唯品会等电商品牌,微信也在构建电商所需的基础服务方面不断改进,包括整个微信生态、小程序和正在上线的视频号直播等功能,这样间接的电商生态实际也早已非常完备。

有研究报告认为,微信电商GMV短期空间可以看到45160亿,腾讯智慧零售GMV短期空间可以看到为1446.76亿元,对比其他电商平台也不逞多让。在其中,由此带来的微信SaaS产业短期发展空间亦有数百亿元。

在SaaS平台中,微盟是微信的公众号、小程序、腾讯广告、智慧零售等微信生态的头部合作伙伴,微信电商的强劲发展,必然持续为微盟带来利好。

更重要的,腾讯是持有微盟8.08%股份的第二大股东,有着如此强大的背景,微盟作为这个电商生态中帮助企业完成在微信生态中的数字化布局的核心saas标的,基于腾讯系这个12亿的庞大用户流量,及百万级商家基础,它的成长性已不容置疑。

3,人和:即将走向盈利未来

2020年半年报显示,微盟营收9.57亿元,同比增长45.74%,其中公司SaaS产品收入由2019年上半年的2.19亿元提高到2020年上半年的3.05亿元,增速达到39.2%。而从2015年至今,微盟的营收已经实现连续6年维持高速增长,平均增速持续维持在50%左右。

根据机构预测,2020年微盟有望实现营收23亿元,同比增长60%,同时净利润亏损大幅收窄,并且预测2021年有望实现净利润转正。

目前在微盟的saas业务和精准营销业务两大核心中,通过基础或智慧SaaS服务导入客户,并通过精准营销实现增值变现,形成B端综合赋能的协同闭环。

同时,不同于其他友商简单的工具赋能型业务,微盟还有规划地利用各种资源优势不断扩展服务边界,以打造出更完善的智能且人性化的服务生态。比如在覆盖电商、零售、餐饮、本地生活、酒店、旅游等多个垂直行业的销售、营销等领域进行广度和深度的拓展提高智能化和个性定制化。

在目前还处于高度分散的SaaS电商行业,微盟的市场占有率已经高达10%,其人性化的智慧saas服务功不可没。

不仅于此,据微盟报告称,未来大客化、国际化、生态化将是核心战略,目前SaaS业务已在澳大利亚、加拿大、日韩等国进行布局。这其中又给投资者划出了一个藏有彩蛋的重点。

结语

投资最重要的是看预期,看过去是会很容易看错的。

关于微盟的估值,很多投资者都认为短期涨了那么多,是不是要到头了,其实很这是一个很没格局的想法。无论哪个市场,一年十倍是少见,但当一个赛道在大风口的时候,那些核心龙头轻易翻上几倍不是很常见吗?

2020年是中国SaaS行业机遇之年,而今年会是它们的业绩首次得到验证的一年,从券商的一致预期看,微盟在今年的业绩方面还是很有信心的。

总的来说,南下资金流入+疫情红利+电商去中心化风口+腾讯背景+反垄断监管为向上空间破壁。种种利好都给占了,这样的公司不大涨,那才是怪事了。

更关键的,这个行业的下一个黄金十年才刚刚开始,一个还在快速成长期的赛道,对于赛道中央最生猛又刚起跑不久的选手,很难判断哪里才是它的极限。

现在微盟看似还处于亏损状态,但微盟有高成长性在那里,如果今年再翻上一倍,我其实不会感到意外。

- 微盟集团(02013)