疫情影响海外净利润?海尔智家的回答出人意料

整合上市一个措施完成后,海尔智家市值净增2000亿。不过,对长期投资者来说,这只是市值大涨的第一个措施,海外市场的盈利能力也是其中一个措施。

海外疫情蔓延,对于全球化最彻底的海尔智家来说是一个巨大挑战。资本市场也十分关注目前疫情对收入、利润的影响。面对外部的关注,海尔智家在2020年开始了一系列优化措施,目前在海外陆续取得一些成效,最终数据还需要在2020年报里体现。不过,从近期海尔智家海外市场一系列的表现看,已经表现出提升盈利水平的势头了。

那么今天,我们不妨就对海尔智家海外市场近期的表现做个梳理。

先质疑后模仿,如今错过时机的自主创牌投入要更大

改革开放初期,因为国内劳动力廉价、成本低等,国外客户纷纷找上门来做代工,因此那时候代工企业规模和利润得到了快速发展。“贴牌代工”这一成熟模式盛行,从GE到LG,从松下到东芝,从西门子到伊莱克斯,从飞利浦到惠尔浦,几乎所有的世界家电名牌都有中国家电品牌为其做代工。

据不完全统计,全球500强之列的家电企业中,近95%的企业都曾与中国的家电行业建立过贴牌生产合作关系。

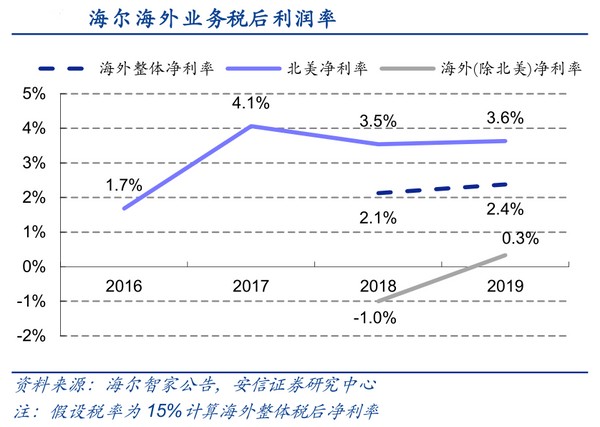

而海尔智家却放弃了这一捷径,决定要在海外市场打响自己的品牌。这就意味着,海尔智家必须付出大量费用建设当地制造、研发、运营等体系,前期大量的费用投入,短期内却难以得到利润。再加上各地不同的经济发展水平、家电均价水平、溢价能力等因素,海尔智家的海外利润率水平在一定时期内持续比国内低。

这种质疑一直伴随着海尔智家,但从长期主义的视角来看,先规模后利润,只要基础搭得牢固,自主创牌的利润率自然而然会比贴牌企业有更大的上升空间。

比如在法国,2020年10月份海尔洗衣机整体份额同比提升21%,跃居当地Top3;10月,海尔+Candy双品牌洗衣机在英国、意大利等国均实现收入翻倍增长,市场份额跻身英国、意大利两国Top2;在日本,AQUA洗衣机市场份额已经高达70%;在澳新市场,斐雪派克10月份势头强劲,收入增长24%;在澳洲,海尔洗衣机份额第一;在新西兰,费雪派克、海尔的整体品牌份额第一。

这些增长都透露出海尔智家过去的一年正在全力提升高端占比,调整业务结构,提升盈利能力。而从过去三年海外盈利率看,已经是连年递增,并呈现出超越代工企业的趋势。

海尔智家的创牌成果,让很多国内企业意识到代工不是长久之计,纷纷对海外创牌达成共识,开始加快贴牌向自有品牌转换。但现在开始创牌,已经不是最佳时机,无论是自有品牌的维护,还是工厂建设,或者研发和本土化营销,现在的国际环境及时代都需要花费比之前更大的代价。

疫情下海外迎艰难时刻?创牌较贴牌成果出人意料

2020年疫情爆发,国内第一季度出口下降11.4%。部分媒体以及投资者都普遍认为,海外营收占比较高的海尔智家将会迎来艰难时刻。事实上此后的二季度、三季报,海尔智家的表现却出人意料。

据2020年半年报显示,海尔智家海外市场实现收入470亿元,同比增长0.6%,保住了基本盘。同时,6月出口放开后,当月创下20%的同比增幅。

到了三季报,海尔智家海外收入同比增长17.5%,经营利润同比增长58%。海外自主创牌实现高端品牌全面引领,制冷、洗涤、空气3大产业在20多个国家进入TOP3行列,全方位扩大领先优势。

作为海尔智家的持续观察者,笔者认为这些出色的成绩,得益于天时、地利、人和。

首先,海尔智家抢占了天时。没有选择贴牌代工而是出海建厂的海尔智家,通过大规模并购战略,迅速在美国、欧洲、日本这些全球高端家电市场站稳脚跟,让研发、智造、营销“三位一体”的本土化战略更快速地落地。

其次,海尔智家的地利。在全球市场上,基于自主创牌和三位一体的本土化运营体系,疫情之下,海尔智家在全球主要市场的生产经营得以掌控, Q3单季海外经营利润率同比增长58%。而那些代工品牌或依赖出口的品牌则受到影响比较严重。

第三,海尔智家的人和。得益于“人单合一”模式在全球市场上的推进,海尔智家旗下7大全球化品牌能够真正实现协同效应,让每个创客都实现自己的价值,从而实现营收和利润的高增长。

在清晰市场目标的驱动下,海尔智家在全球多个市场已经进入TOP3,部分市场进入TOP1。疫情严峻的2020年,多个市场都提前完成了2020年初制定的目标计划。

结语

当前,海尔智家的全球创牌成果为国内企业提供了参考样板,国内企业纷纷开始聚焦转型、创自主品牌,而此时的海尔智家又开辟了全新发展道路。

在国内,海尔智家发布的全球首个场景品牌三翼鸟已经获得了成功经验,三翼鸟海尔智家上海体验中心001客单价达到了22万元,卖场景堪比卖汽车。与此同时,7大全球化品牌纷纷开始场景化和生态化的转型升级。

这样一来,国内经验推及到国外,场景化与生态化也必将带动七大全球化品牌在利润上的突破,进一步释放海尔智家的价值,这也成为国内企业的效仿对象。

- 海尔智家(600690)