单月大涨超五成!潍柴动力(000338.SZ/2338.HK)背后逻辑何在?

2021年1月,春季行情再起,赚钱效应依旧不改,但风格分化也格外明显。其中,资金抱团白马行情持续升温,尤其是消费、科技、新能源板块(以电动车和光伏为主)的核心龙头,更是启动了加速狂飙模式,上车的投资者无不直呼真香。

如今,回看A股各大盘股的表现,潍柴动力上行攻势凌厉,A股和港股量价齐升,表现最为抢眼,开年距今仅一个月左右时间,股价已大涨超五成,总市值逼近2000亿元。

(来源:富途牛牛)

那么,潍柴动力大涨背后的逻辑何在?能否延续?笔者认为主要源于两方面的主要原因:

1、行业高景气有望延续

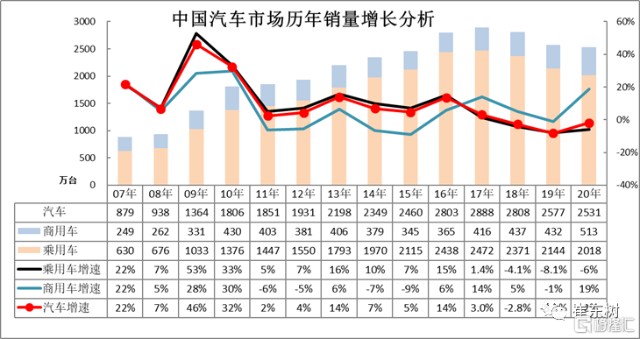

尽管自2017年以来,车市整体步入深度调整阶段,乘用车市场消费需求持续低迷,但商用车市场却持续强劲,去年更是“商用车大年”。

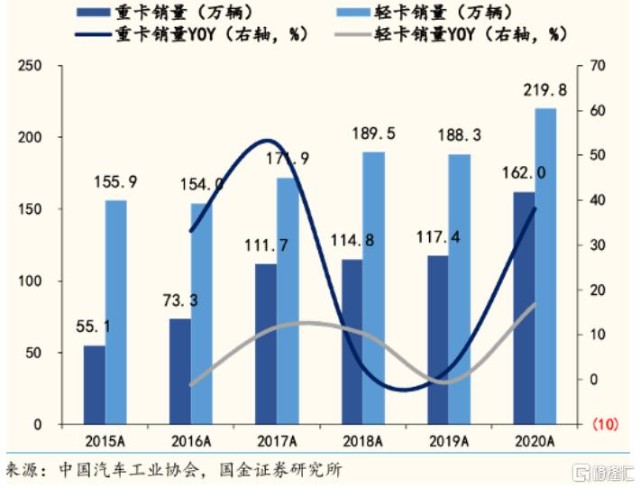

以卡车为例,2020年,累计销量397.47万台,同比增速达23.8%。其中,重卡销量达162万台,同比增速接近40%。

2015-2020年轻卡与重卡销量及同比增速情况

根据行业发展主逻辑来看,以国三淘汰为代表的环保治理政策是关键推动力,国产替代及高端化成为行业成长的核心驱动逻辑。

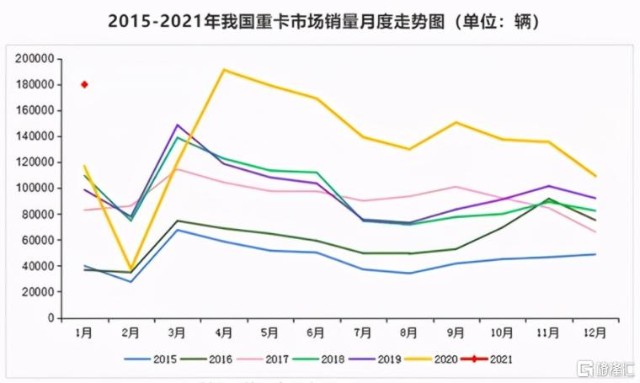

今年1月重卡市场再传捷报,进而提振了板块情绪。据第一商用车网报道显示,今年1月中国重卡市场预计销售各类车型18.9万辆(开票数口径),同比大幅增长62%,连续10个月刷新单月历史纪录。而潍柴动力的两大重要客户陕重汽和中国重汽合计销售5.05万台,占总销量的27%。

(来源:第一商用车网)

综合业内分析来看,未来在环保政策+国产替代双线驱动下,以重卡为代表的国内工业机械行业高景气有望延续。

2、潍柴动力开启全新成长周期

潍柴动力作为根正苗红的大白马,其价值已毋庸多言,一直都深受外资和机构偏爱的重仓股。潍柴动力凭借内生及外延双线扩张战略,已构建起动力总成、智能物流及液压系统三大产业链,并实现黄金卡位,毫不夸张地说,其地位可等同于手机产业链中的华为。

而认为其是“高端制造中的茅台”的声音在最近也不绝于耳,实际上,潍柴动力的基本面正迎来重大变化。

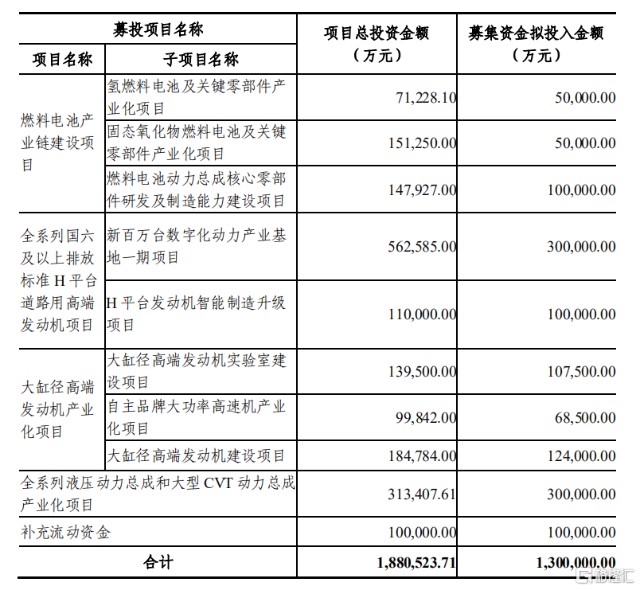

去年底披露的130亿元定增计划,无疑是近来市场最为关注与热议的焦点,也是个其业务全面升级的关键信号。

根据定增公告显示,主要募投项目涉及燃料电池、全系列液压总成和大型CVT、大缸径及H平台高端发动机等产业,意在推动业务全面升级。

值得一提的是,本次募投重点建设的燃料电池产业链,包括氢燃料电池及关键零部件、固态氧化物燃料电池、车载储氢系统、电机及控制器、电驱动总成、混合动力等全产业链生产线。这不仅切合国家的新能源发展方针政策,极具前瞻性优势。

据了解,潍柴已通过前期投资布局成为巴拉德和锡里斯第一大股东,已完成氢燃料电池和固态电池的核心技术布局,关键技术指标在商用车和能源电力领域全球领先。毫无疑问,前瞻的产业布局及核心技术的掌控,势必将强化其在未来新一轮能源变革中的获得确定的增长机会。

而此次巨额投产计划带来的业务全面升级,也被外界视为潍柴动力开启的“第二增长曲线”。本质上是体现出在国产替代及技术升级背景下,潍柴动力凭借全面高端化发展来打开新的成长空间。

归根结底,潍柴动力经过持续多年的战略转型和结构调整,已实现了多元化的发展,因此早已不能用单一的“重卡”周期股的逻辑去看待,这点其实已反应在其持续增长的业绩上。站在当前时点看,笔者认为潍柴动力存在一些不可忽视的价值亮点如下:

A.属于掌握核心技术的高端制造标的,能够跨越周期的成长性龙头,即将开启新的成长周期;

B.多元化的业务布局向高端化市场渗透,持续增强集团盈利能力,包括发动机、智能物流、新能源、高端液压和CVT、大缸径发动机等高科技板块;

C.低估值的核心资产,市场往往会给予以高端制造龙头30倍左右的PE,目前潍柴动力的PE(TTM)仅为20x,仍有较大提升空间。

此外,去年由于重卡发动机的配套率下降及受疫情影响海外(凯傲)业绩承压,导致市场担忧情绪上升,因此,这也就解释了去年潍柴动力的股价并没有太大表现。但下半年潍柴动力的业绩也已呈现出明显改善迹象。

不得不承认,近几年来,价值投资主导趋势加剧。一方面,宏观环境持续承压,诸多行业已陆续进入存量竞争时代,马太效应凸显,强者恒强;另一方面,黑天鹅频频飞出,未来具备十足确定性的核心资产,正获得越来越多的资金青睐,即便认为价格并不便宜的市场声音不断。而像潍柴动力正当全新成长周期的高端制造龙头,而且估值低,想不上涨都难。

- 潍柴动力(000338)潍柴动力(02338)