2月95只公募产品募集,布局方向显现,流动性紧张缓解,资金入场意愿仍在提升

财联社(北京,记者 黎旅嘉)讯,继1月公募新发创高后,进入2月,新基金发行依然保持较高节奏,2月的第一个交易日有就26只基金开启认购,2月全月共有95只基金开启募集。不过,从昨日新发基金募集情况来看,新基金发行的降温势头也已有所体现,无论是单只基金认购的规模、“日光基”的数量还是营销的热度相较于此前均有所下滑。

那么,作为本轮结构行情的重要推动力量,上述情况是否意味着公募基金带来的增量资金正在发生?

事实上,一方面,公募仓位的变化数据显示,当前公募仓位仍在继续提升,增量资金持续入市的长期趋势并未逆转;另一方面,在可预见的一段时期,公募基金发行规模也将持续处于高位。此外,从2月以来盘面的表现来看,资金面偏紧导致的回调也并不会持续很久,因而后市资金入市意愿有望出现提升。

针对后市,天风证券认为,当前新发基金建仓没有完成,且基金后续募集仍会继续,权益增量资金仍有巨大空间,且当前A股流动性向好环境没有发生根本改变,从而继续看好新能源、医药、消费等行业的龙头白马机会。

2月基金发行节奏仍快

今年1月,基金发行呈现“开门红”趋势,百亿“爆款”基金和千亿认购现象频出。数据显示,以认购起始日作为统计标准,1月新发基金共85只,调整后的发行份额达到4249.96亿份,是自2020年8月以来的最高水平。

进入2月,新基金发行依然保持较高节奏,而2月的第一个交易日就有26只基金开启认购。事实上,昨日,包括南方、广发、工银瑞信等基金公司在内均有新基金进入发行。而南方兴润价值一年持有混合、易方达悦盈一年持有混合的募集金额也分别达到150亿元、40亿元。

业内人士表示,近两年公募基金赚钱效应明显,以普通股票型基金为例,2019年平均收益率超过40%,2020年收益率更是超过50%,为今年爆款基金开局奠定了重要基础。经过近两年非标资产转型标准化投资的加速,无论是基金公司还是渠道,打造爆款的组织推动非常高效,客户对“爆款”的接受度也越来越高。各个渠道的公募销售目标都在大比例增加,年初又是传统的业绩冲刺阶段,很大程度上助力了爆款的频繁出现。

进一步来看,2月开启募集的基金主要集中在首个交易周。数据显示,募集起始日处于2月1日至5日之间的基金共有53只,占比达55%。就品类来看,偏股混合型基金依然是新发的主要品种。2月第一个交易日开启募集的26只新基金中,属于偏股混合型的有14只,占比超过50%。

不乏增量资金

值得一提的是,虽然昨日有南方兴润价值一年持有混合、易方达悦盈一年持有混合募集顺利,但其余13只新基金均未有爆款诞生,甚至有行业人士表示,产品募集远不及设定的上限。

作为本轮结构行情的重要推动力量,上述情况是否意味着公募基金带来的增量资金正在发生变化?

对于2月份的行情,不少机构态度确实较为谨慎。有机构就指出,虽然增量资金持续流入市场的中长期趋势不变,但是在市场震荡调整的背景下,增量资金的入市节奏将有所变化,阶段性放缓的趋势已经出现。

上述背景下,针对2月首周产品的集中发行,有业内人士认为,短期经济仍处于持续修复通道中,但不确定性因素仍存,一方面,疫情变化和外部环境仍面临不确定性,就业压力仍不容忽视;另一方面,信用市场未完全修复,延期还本付息政策到期后,部分企业信贷经营压力仍在,所以公募基金希望能在年前把新产品发完。

事实上,当前部分资金的入市意愿的确可能出现迟疑,公募基金带来的增量资金也可能出现“阶段性蛰伏”。进一步来看,2020年以来入市的基民中,不少是投资年限较短的投资者,对于市场的风吹草动比较敏感,如果公募基金产品的赚钱效应阶段性消失,将会让不少投资者延迟入市的脚步。

不过,另一方面,据好买基金的仓位测算数据也显示,1月25日至1月30日当周,偏股型基金整体小幅加仓0.77%,当前仓位64.13%。其中,股票型基金仓位上升0.71%,标准混合型基金仓位上升0.78%,仓位分别为85.29%和61.31%。这一数据同样表明,增量资金持续入市的长期趋势并未发生变化。

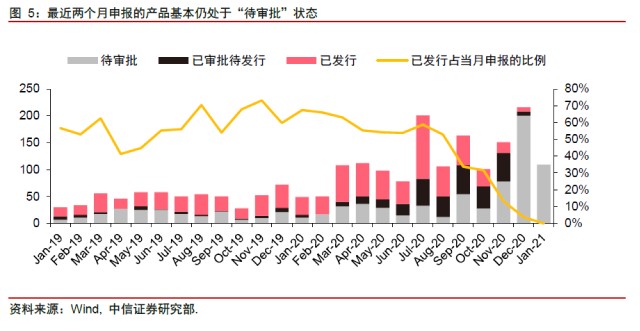

此外,中信证券指出,数据显示,2020年12月和2021年1月分别有92%和100%的申报产品仍处于待审批状态。鉴于2020年平均审核时长为58天,获得批准到正式成立需要72 天,中信证券认为待审的309只产品会在未来2-3个月陆续上市,考虑到2020年同类产品的平均发行规模为15亿元,预计仅待发的主动权益类产品就可以带来4500亿元的增量资金,还不包括其它被动产品和私募证券类产品。.

布局“春节期“

中信证券表示,2月A股依然处于资金平稳流入驱动的轮动慢涨行情下半场。首先,央行的短期流动性调节不等于货币政策全面转向,预计春节前央行将净投放1.7万亿元,流动性环境回归合理充裕水平;其次,市场流动性依然充裕,预计2月公募基金募集规模将超2000亿元,机构端待入市资金规模达到历史高位;此外,海外市场调整对国内的传导也逐渐趋弱。

华鑫证券也认为,对于微观流动性而言,1月公募新发基金创新高后,2、3月份仍有望继续保持强劲,节前出现宽幅调整是布局机会。

从盘面来看,在连续回调数日后2月首个交易日大盘已开始企稳回升,2月2日,A股延续反弹走势,三大指数全天震荡走高,其中创业板上涨逾2%收复3200点关口。

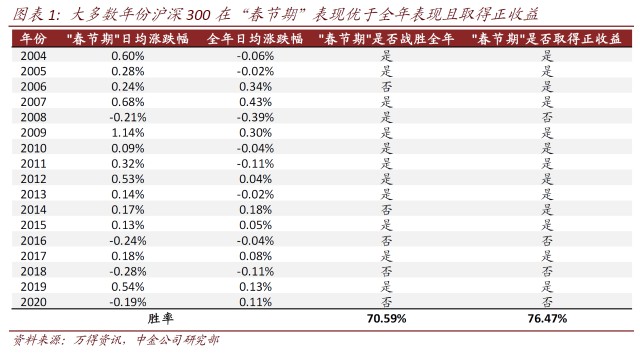

而回顾历年春节前后A股市场的走势变化,统计显示,1991年至2020年,全年各月沪指上涨概率相比较,2月份的上涨概率最大,30年间沪指有21年在2月份收涨,上涨概率达70%,在各月中最高。

进一步来看,2月上涨概率较高或许与春节效应有一定关系。根据中金公司的研究显示,权益资产在“春节期”表现优于全年表现。根据对2004年-2020年沪深300指数每年在“春节期”的日均涨跌幅和当年日均涨跌幅进行统计,从结果看,超过 70%的年份,沪深300指数在“春节期”的日均涨跌幅要高于当年日均涨跌幅,即权益资产在“春节期”表现相对较好。

针对后市,前海联合基金认为,在海内外需求共振的情况下,企业盈利增速预期较高。接下来,可重点关注外需、通胀收益以及疫情恢复等领域,对后市无需过度悲观。

德邦基金表示,因资金面偏紧导致的回调不会持续很久。在可预见的未来,以居民理财为首的增量资金有望大量入市,并将是主要趋势,表现为公募基金发行规模持续处于高位。1月以来,公募权益类基金(股票型+混合型)发行规模已达3700亿元。相比短期的资金面偏紧,中长期的理财资金入市,才是市场健康发展的基础。