心动公司(2400.HK)的TapTap游戏平台到底价值几何?

在腾讯华为渠道之争之后,市场开始将目光放到心动公司旗下TapTap游戏平台。作为渠道之争的受益者,市场对TapTap的估值提升也带动心动公司股价上涨。

从当下时点来看,TapTap的价值几何?未来挑战又是什么呢?

渠道之争

让我们先把时间回到1月1日,当天早间,华为宣布在自己应用商店下架腾讯所有游戏产品,在晚间又宣布全部重新上架。

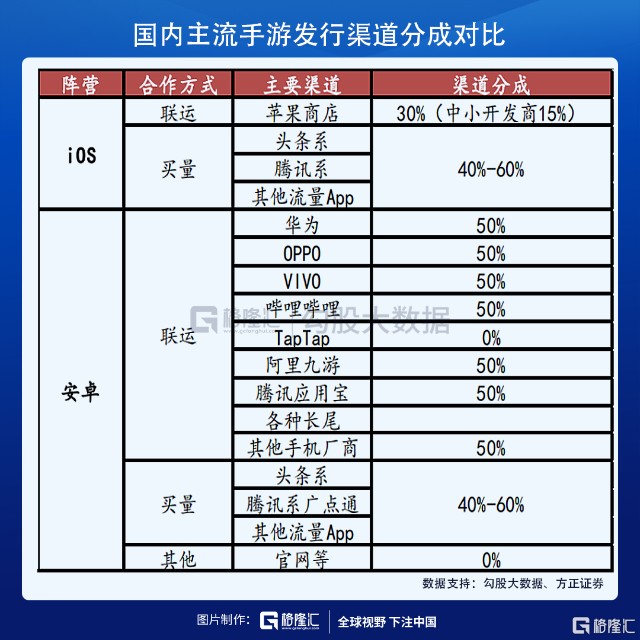

这场战争很短暂,但背后内容方与渠道商之间的分成矛盾已经持续很久。从游戏整条产业链来看,一款游戏从开发到上市,要经历研发公司研发、发行公司发行、游戏平台和渠道上架,最后玩家付费,各个环节再按比例进行分成。

腾讯作为游戏内容的提供者,游戏产品在上架华为应用商店等渠道时要付出巨额的渠道费用。目前,国外苹果Apple Store和安卓Google Play均保持30%的分成比例,国内苹果依然保持30%,但安卓渠道是全球最高的50%。

随着内容方在整个游戏链条中的话语权越来越高,高昂的渠道费使游戏内容提供方感到不满。2020年9月,游戏《万国觉醒》《原神》均宣布不上架华为等传统渠道,主要原因就是渠道分成的分歧。而在华为商店下架腾讯游戏前不久,腾讯游戏《使命召唤》在上线各渠道时,在华为商店也是晚上架的,这场分成之争早有伏笔。

因此,IGG近期宣布把产品优先上线 TapTap,也大概率是出于渠道费用的考虑。除了IGG,已经有多家游戏公司在上架游戏时优先选择TapTap而不选传统渠道,TapTap的市场话语权正在肉眼可见的提升。

TapTap的机遇

在2016年就上线的TapTap,是心动公司旗下的游戏推荐平台。与传统应用商店渠道的区别在于,TapTap只收录官方包,且不与开发者联运或分成,游戏厂商将游戏上架TapTap不需要付出渠道费用。

不分成吸引厂商→好游戏吸引玩家→平台流量提升→更多厂商入驻,形成了TapTap发展的良性闭环。

TapTap对游戏的公平推荐与优质服务,使游戏玩家认知到TapTap与传统应用商店渠道在推荐游戏呈现上的不同。目前,TapTap仅以广告变现为主要盈利模式,用户对广告的接受度也较好。

从2020上半年公司披露数据来看,TapTap的App月活用户达到2480万,与去年同比增长52%,用户规模快速提升。2020年中,青瓷网络的《最强蜗牛》与椰岛游戏的《江南百景图》等游戏均未上架安卓应用商店渠道,而与TapTap形成独家合作。

在内容方话语权提升的趋势下,不收渠道费的TapTap自然是内容方目前最好的合作伙伴。随着“内容为王”时代的到来,TapTap也迎来了最好的发展机会。

市场的挑战

虽然在快速增长,但TapTap目前还不是最主要的游戏渠道。

对比传统渠道,TapTap的第一个问题是用户量。虽然TapTap的2480万月活均是游戏的核心用户,厂商在TapTap平台的广告投放也可能比在其他渠道效率更高,但2480万的月活依然是一个较少的数字,依然不能与拥有巨大用户量的传统渠道相比。

TapTap同样也知道用户量较少的问题,并已经在这方面开始发力。1月28日晚间, TapTap举办了年度手机游戏大赏,与以往只有游戏人参与所不同的是,TapTap这一次跨界邀请了脱口秀演员李诞,使原本只有游戏玩家才关注的评奖晚会“出圈”。

如同二次元的B站办跨年晚会,TapTap的这场游戏界“春晚”也走在了“出圈”的路上,“出圈”透露出了TapTap在用户量方面的增长野心。

TapTap的第二个问题是其工具属性。如果对比游戏资讯类APP如游研社等,用户在TapTap上的单用户使用时长较低,仅仅将其作为工具类APP。如果TapTap希望在用户量上发力,那么也许要在内容端的运营上加大力度,待用户量提升到一定水平,TapTap在行业内才会真正展现出其统治力。

最后一个问题是变现能力。目前,TapTap的广告业务并没有完全铺开,因此盈利潜力也未完全释放。公司为了吸引用户,目前并不想将广告业务全面铺开,这在发展初期可以理解,但随着用户量提升,未来TapTap成为第一渠道之后,不联运也不分成的TapTap,除了广告业务是否还能找到更多的变现方式?

因此目前来看,虽然TapTap平台话语权在提升,但仍有肉眼可见的市场挑战。

总结

华为腾讯之争,使市场明白TapTap作为渠道的价值,IGG的独家合作也把TapTap的价值再次向市场强调。作为TapTap的拥有者,心动公司自然随着TapTap的估值提升带来股价上涨。而除了TapTap,心动公司的游戏本业其实也十分优秀,“双核驱动”是心动公司吸引投资者的魔法。

在内容为王的时代,TapTap迎来了最好的发展机遇,但同时挑战也依然存在。待用户量等问题解决,TapTap或许是未来渠道之争的最终答案。

相关证券:- 心动公司(02400)