高瓴24亿投资绿叶制药,为什么上车?

步入2月,高瓴资本继续致力于扩容其医疗版图,出手快准狠。

港股绿叶制药近期以定向增发新股方式获得了高瓴资本旗下基金Hillhouse NEV这一战略投资者。

根据协议,公司以每股4.28元(较订立协议当日的收盘价有10.03%的溢价)发行约2.92亿股新股予高瓴资本管理,集资约12.52亿元;随后高瓴又以相同每股价格获得受让绿叶制药部分已发行股份(2.6亿股),高瓴本次合共耗资24亿港元,持有扩大后股本约15.60%,成为第二大兼主要股东。

数据来源:官方公告

受到这一利好消息,今天绿叶制药股价表现有点飘,直接跳空高开近15%,目前涨幅超51%,最新总市值逼近200亿港元。

众所周知,高瓴资本的最大投资领域莫过于医疗健康。

目前,其投资的相关企业数量是往年的3倍以上,累计投资超过160家各类型医疗健康企业,累计金额突破1200亿。

在基金君看来,本次高瓴溢价出手绿叶制药依旧遵循了其对医疗布局的逻辑,即不仅善于发掘优质赛道中的龙头公司,也注重标的切入行业的成长空间。

为什么选择绿叶制药?

高瓴一向重视医疗创新,绿叶制药所在的赛道恰好戳中了它的心窝。

绿叶制药成立于1994年,前身是烟台绿叶制药有限公司,主要布局创新制剂及创新药,目前覆盖中枢神经系统、肿瘤、心血管、消化与代谢等疾病领域。

谈起绿叶制药的上市之路,着实有点看头。

2004年于新加坡交易所主板上市,后因市场交投不活跃,再融资困难,中国概念股无法显出真正价值而决定私有化。时隔十年,在鼎晖资本、中信产业基金、新天域资本等明星PE护航下登陆港股。

值得注意的是,其股价走势不尽人意,自上市初达到11.13港元的新高之后,一路下挫,一度跌幅超70%,目前已然腰斩。

然而,股价受制于很多因素,关键的着眼点还是在于其所处的蓝海赛道的价值,高瓴针对这家企业做出了前瞻性的判断,或为其埋下一个潜在龙头企业种子。

从基本面看,从2014年上市至2019年,营收和净利润都保持了正向增长之势,但根据最新的2020年中期业绩,绿叶制药实现收入29.62亿元,同比下降5.4%;毛利21.98亿元,下跌9.6%;期内纯利5.39亿元,同比下跌26.2%,不派中期息,而这一滑铁卢或将受疫情以及降糖药贝希纳入去年第三轮集采(降价幅度约60%)等影响。

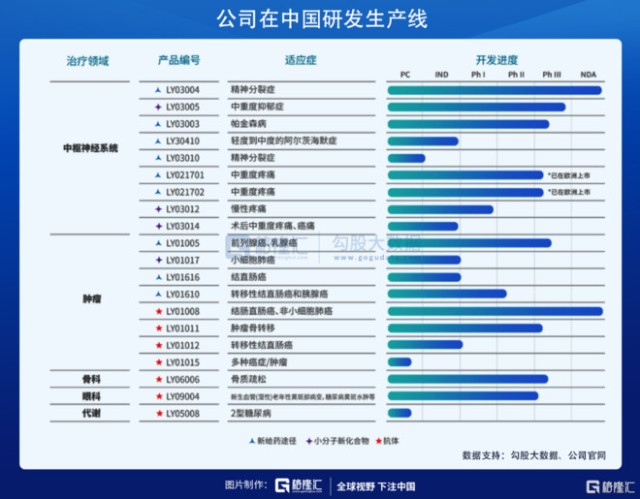

报告期内,公司已有1个项目获上市批准、5个项目处于上市申请阶段,8个项目处于III期或关键性试验阶段、12个项目处于I期临床,4个项目处于临床批件申请阶段,并储备超过10个临床前创新项目。

就细分业务来看,绿叶制药主要致力于中枢神经系统、肿瘤等方面的研发新药,而这两大市场的增长潜力都较为可观。

我国肿瘤治疗服务市场收入在2015-2019年年复合增长率为12.5%,预计2020-2025年年复合增长率为11.5%,市场收入在2025年或达到7000亿。

绿叶制药从PharmaMar许可引进的抗肿瘤创新药lurbinectedin在中国提交的临床试验申请已获得默示许可,拟用于一线含铂化疗失败后小细胞肺癌(SCLC)的治疗。

同时,就全球医药市场规模而言,精神神经类药物市场已成为全球第二大用药领域,中国中枢神经系统医药的销售收入已由2015年的1440亿元增至2019年的2043亿元,年复合增长率为9.1%,预计2020年至2024年期间,将以4.6%的年复合增长率进一步增长,2024年有望达到2509亿元。

而在这一业务方面,近期公司频出利好。

例如,自主研发的创新制剂——注射用利培酮微球(Ⅱ)(瑞欣妥)已获得中国国家药品监督管理局的上市批准,用于治疗急性和慢性精神分裂症等。

治疗轻、中度阿尔茨海默病药物——利斯的明透皮贴剂(注册商标:金斯明)正式在中国上市,直接对标约有900万阿尔茨海默病患者(2050年或将达到2100万)。

此外,公司的新冠中和抗体于近期完成了I期临床受试者的入组,也将在美国直接开展患者的临床研究。

除去本身的业务进展,绿叶制药也试图扩容其制药产业链——从创新药到生物药的布局,2019年12月收购致力于细胞治疗的博安生物98%股权,收购总价不超过14.47亿元,后者在上个月共获得约8.8亿元融资。

高瓴一直奉行一句话——“桃李不言,下自成蹊”,这与其投资绿叶制药的理念较为契合,即由于医疗行业的投资周期长,对短期股价的波动看轻点,重要的是找到好标的,然后坚定持有。

高瓴近期还看上了啥?

事实上,从2021年至今,高瓴就已投出超过14家公司,出手力度可见一斑。

除了继续在医疗版图上深耕,高瓴越发重视高新技术产业,重点关注产业互联网化。在尊重产业规律的同时,试图改善行业中真正的痛点,提升效益,这一点也需要长时间的关注和深挖。

高瓴近期密集调研了关于新能源汽车产业链和自动化方向的以下标的。

从事工业机器人服务业务哈工智能受到关注,毕竟受益于制造业的快速复苏,企业自动化升级需求空间进一步得到释放。

2020年实现扭亏为盈,营收区间为15.5亿-16.5亿元,盈利范围预计为0-1000万元,同比去年下降75.57%-100%。虽计算扣非会出现亏损,但整体表现好于前三季度,今日受消息面影响涨停。

被调研的矩子科技主要经营机器视觉设备、PCB印刷电路板、半导体、LED芯片以及控制线缆组件等,客户覆盖苹果、华为、小米集团-W、OPPO、VIVO 等企业。2020年三季度实现营业收入1.11亿元,同比增长30.31%;归属于上市公司股东的扣除非经常性损益的净利润2163.6万元,同比增长27.39%;基本每股收益0.16元。目前其股价已于高点跌超40%。

海得控制则是国内工业信息化和自动化领域的产品制造商和系统集成服务商,预计2020年度归属于上市公司股东的净利润1-1.2亿元,同比增长90.69%-128.83%。

结语

高瓴是个喜欢“折腾”的投资机构,尤其是在现今,行业都在发生新变化,后疫情时代的新需求也不可忽视,投资步伐加快的同时,既要稳固已有的投资赛道,也有发掘新的投资赛道(量子力学等)。

可以发现,高瓴往往以创新为核心,重视医疗和科技两大领域,因此高新技术产业常受青睐,利于其投资版图进一步延伸和完善。

目前,它的明星效应已经在绿叶制药上有所显现,要知道投资往往在不确定性中寻找确定性才会带来超额收益,后续表现可以关注一下。

相关证券:- 绿叶制药(02186)