化工行业迎景气大年,诚志股份(000990.SZ)遇最佳投资窗口

2020年上半年化工行业受新冠疫情的影响供需两侧均遭受冲击,但下半年之后行业开始恢复,化工企业第三季度的业绩有了明显的好转,第四季度有望进一步爆发,化工行业周期东风已起。

随着经济持续复苏,2021年化工行业有望迎来景气大年,而机构资金已经开始追逐化工板块。兴业证券指出,2020年Q4基础化工板块基金重仓环比同比双提升,目前化工持仓已从近10年低点重回上行通道,建议把握2021年上半年化工行业投资机会。财通证券也提出,从资产配置角度,2021年经济复苏确定性较高,化工行业已迎来最佳配置窗口。

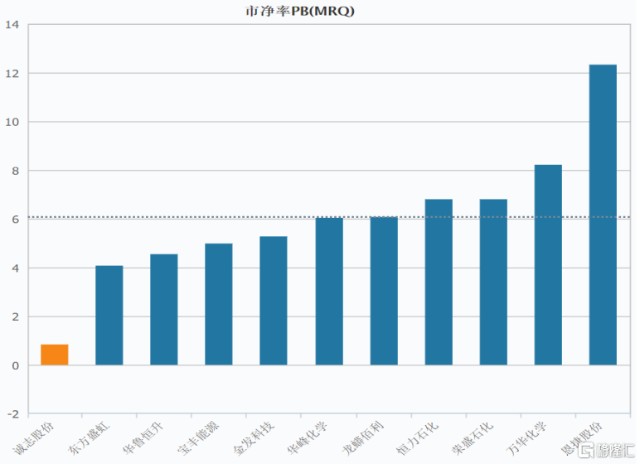

虽然市场上已经有不少化工股取得了不错的估值,但仍然不乏一些低估值的优质标的。笔者注意到,清华大学控股的高科技上市公司诚志股份目前已经破净,即股票的价格已经低于公司每股净资产值。

跌破净资产的诚志股份无疑是被严重低估的。根据万得数据显示,目前化工原料行业平均市盈率为39倍,市净率为3.35倍,而诚志股份的市净率仅0.82,不仅大幅低于同行,亦处于公司历史估值的底部。

(诚志股份PB band)

(诚志股份PB同行比较)

那么,诚志股份为何被市场低估?是否具有投资机会?

据了解,诚志股份被低估很大一个原因是市场对其商誉的担忧。截至2020年9月30日,诚志股份的商誉约为71.18亿元,其中因收购南京诚志(公司清洁能源业务的主要经营载体)产生了高达65.69亿元的商誉。

收并购资产会带来商誉,这是无法避免的结果,有时候应该理性辩证地看待商誉的存在,不少商誉高企的公司亦具有不错的长期投资价值。例如截至2020年前三季度末,国内柴油发动机龙头潍柴动力的商誉为242.5亿元,主要是因为海外投资并购产生的,但相关标的质地优良,整合顺利,并没有妨碍其投资价值。

诚志股份商誉暴雷的风险是较低的,截至2020年9月30日,诚志股份的总资产为244亿元,商誉占总资产的比重为30%以内,风险相对可控。值得注意的是,诚志股份目前过低的估值已经过分释放了市场的悲观预期。为什么说是过分释放呢?这是因为即便剔除71亿元的商誉,假设诚志股份的总资产为173亿元计算,公司的PB也仅为1.58倍,仍然显著低于行业平均水平,若PB提升至行业均值股价都具有翻倍空间。

不仅如此,南京诚志作为一块优质的资产,过往营收表现亮眼,预计接下来的业绩也会不错。南京诚志致力于成为国内领先的工业气体及基础化工原料综合运营商,主要为下游大型客户提供基础化工原料综合配套。主要产品是工业气体产品(包括合成气、一氧化碳、氢气等)及乙烯、丁辛醇等基础化工原料产品,主要客户稳定,在行业内拥有较强的竞争优势。万得数据显示,化工产品已经进入上行周期,随着化工企业开工率上涨,需求恢复,2020年5月份以来石油化工产品的价格上扬。隆众资讯数据显示,2021年工业气体开局利好,市场价格涨势喜人。

(2020年5月以来石油化工产品涨跌幅)

根据诚志股份在互动平台所透露的消息,公司60万吨/年MTO项目装置已自2020年五月以来一直保持满负荷运转状态,第四季度公司三种烯烃产品的价格都在年内的高位区间运行。

受益于产品价格与需求恢复,诚志股份的核心主体业务即清洁能源业务亦有望迎来业绩大爆发。从过往的营收构成来看,清洁能源业务为公司贡献了80%以上的收入,这意味着诚志股份2020年及2021年整体的业绩增长确定性高。

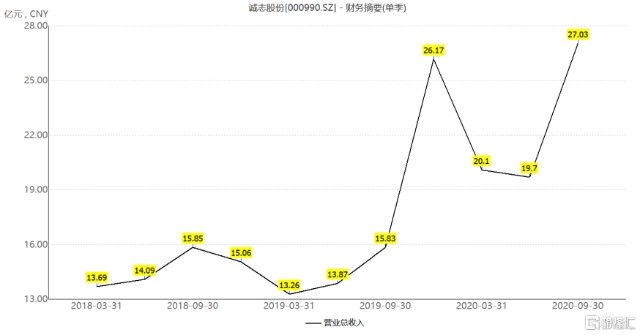

从诚志股份三季报来看,公司已经重新进入业绩增长通道。根据公司财报,诚志股份2020年前三季度实现营业收入66.83亿元,同比增长55.57%;归母净利润3885.56万元,实现扭亏为盈。其中,第三季度营业收入27.03亿元,较上年同期增长70.79%;归属于上市公司股东的净利润2.45亿元,较上年同期增长43.95%;归属于上市公司股东的扣除非经常性损益的净利润为2.39亿元,同比增长105.71%;经营活动产生的现金流量净额达6.59亿元,同比增长11.47%。

(诚志股份单季度营业收入)

根据同花顺iFind统计数据,目前已经披露的479家预计年报净利润翻倍的上市公司当中,化工行业的占比是最高的,有52家化工行业上市公司的净利润实现了翻番。再考虑到工业品价格持续上扬、公司项目满负荷运转的情况,可以断定,诚志股份四季度的业绩表现将比三季度的更亮眼。

保守估计诚志股份2020年第四季度净利润实现环比10%的增长,则第四季度归属于上市公司股东的净利润将达到2.7亿。假设诚志股份2021年的利润水平与2020年第四季度保持一致,全年的净利润大约为10.8亿元,则公司2021年的PE为12倍多。以化工股来估值的话,目前化工股的平均市盈率为39倍,诚志股份的估值至少还有两倍的提升空间。

值得注意的是,借助技术壁垒、国资背景、资金优势等,诚志股份持续在新兴前沿、具有发展前景的领域深耕,有望形成新的增长爆破点。诚志股份已经构建了以清洁能源业务为核心“一体”以及功能材料业务和生命科技为两翼的“一体两翼”发展战略,清洁能源业务是公司的基本盘,而功能材料业务和生命科技业务则在蓄势待发。

作为清华大学在清洁能源、功能材料、生命科技和医疗健康等领域科技成果转化的产业平台,诚志股份在这些领域的技术创新方面建立了深厚的护城河。例如,子公司诚志永华为国内领先的液晶显示材料企业;子公司诚志生命是全球唯一一家同时拥有D-核糖产品制造及应用领域完整知识产权的创新型企业;子公司诚志汉盟是目前全球较大的工业大麻加工提取基地和工业大麻产业综合体等。目前市场上给予功能材料、生命科技等科技前沿领域公司的估值都不低,诚志股份其他资产的成长潜力亦有待释放。

总体而言,基本面的拐点也将成为估值的拐点,现在业绩驶入快车道、但估值尚处洼地的诚志股份迎来了最佳的投资窗口,安全边际高,向上突破潜力大。

相关证券:- 诚志股份(000990)