以新华教育为例,解析优质资源与企业护城河逻辑关系

前言:

近两年随着民促法、送审稿等新政陆续出台,对非营利性或营利性的民办学校监管框架逐步清晰,行业步入结构性调整,二级市场的教育企业均重新调整发展方向,不断通过“内生+外延”并购方式,扩大自身业务版图的同时,增强企业资产规模。其中,不乏营收规模不大的教育集团——中国新华教育集团有限公司(简称“新华教育”)(02779-HK)。

加大优质资源的获取,折射出行业发展现状

7月15日,新华教育发布公告称,集团拟9.18亿元人民币(单位下同)收购昆明医科大学海源学院及昆明市卫生学校60%权益。值得注意的是,本事收购两所学校均是云南省昆明市较为优质的教学资源。

海源学院于2001年创立,位于中国云南省昆明市,为一所提供本科课程的民办高等院校,是教育部批准的独立学院,全国排名前列的优质独立学院。昆明市卫生学校历史较为悠久,其成立于1953年,位于中国云南省昆明市的民办中等职业学校,是国内优质的民办中等职业学校。

受收购消息影响,今日早盘新华教育股价一度上涨12.03%至2.980港元/股,创出近3个月新高。随后股价冲高回落,截至今日收盘,新华教育股价报收2.82港元/股,涨幅为6.02%。

值得注意的是,在本次收购昆明两所优质学校之前,曾以6.10亿元收购南京老牌独立本科院校红山学院。公司成为红山学院的新进办学举办者并与南京财经大学共同运营红山学院。另外,新华教育未来有权及义务将红山学院转设为纯民办高校。

很显然,从新华教育两项收购标的来看,均是国内优质中高等教育资源,间接反映出集团正通过外延的方式,扩张自身业务版图的同时,也折射出当前行业对优质高等资源的收并购逻辑。

目前,不仅新华教育一家企业对国内优质高等教育资源或者稀缺教育资源“疯狂追逐”。自从去年送审稿的出台,鼓励独立学校加速转设脱钩,多所独立学院会有转设需求,很大程度上丰富了高校上市公司的可并购标的。例如,今年3月份希望教育(01765-HK)收购贵州大学科技大学70%股权;同月,民生教育(01569-HK)5.1亿元收购南昌职业学院51%股权;6月份,中教控股(00839-HK)更是斥10亿收购四川一间独立学院(四川外国语大学重庆南方翻译学院)。因此,斥资并购优质资源(包括独立院校控制权)将成为高校上市企业未来发展的常态。

并购背后,可加大企业护城河宽度

新华教育频繁的收并购不是加大了企业的商誉减值风险吗? 并购背后确实加大企业商誉减值的风险,但也为企业带来增量的机会,且增加企业护城河宽度。特别是,当可确定性收益大于风险时,对优质资源的“掠夺”就成为行业的常态化。

政策方面,今年2月份国务院发布了《国家职业教育改革实施方案》,强调职业教育战略地。4月教育部等四部门更是印发《关于在院校实施“学历证书+ 若干职业技能等级证书”制度试点方案》,进一步落实《改革方案》,并确定2019年首批启动的五个培训评价组织试点。在此背景下,职业院校就需要承担起教育和培训并重的“法定职责”。与此同时,上市教育集团可借此获取优质的职业教育资源,扩大自身新业务收入来源。

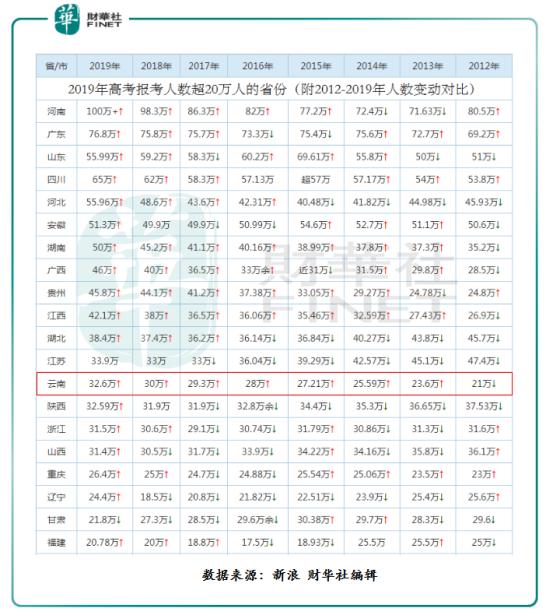

学源方面,近些年随着我国高考扩招政策的落实与完善,及重视高等教育的人越来越多,参加高考的人数也逐年递增,为高等上市教育企业学源带来增量的机遇。据教育部公开资料显示,2019年全国高考报名人数1031万(不含高职扩招补报名人数),这是自2009年之后的十年来,我国高考报名人口首次突破千万。其中、云南省(与本次新华教育收购有关)高考报名人数增速较快,从2012年的21万增至2019年的32.6万,年复合增速为6.48%,高于同期全国高考报名人数年复合增速的5.93%。(如下图所示)

优质标的方面,随着重视高等教育及职业技能提升人越来越多,对优质的师源、品牌及教材等资源的需求将不断递增。因此,拥有这类优质教学资源的企业,将掌握一定的话语权及定价能力。

从新华教育收购昆明医科大学海源学院及昆明市卫生学校运营主体上看,集团加大了医学院优质教育资源的获取的同时,借政策之利,提高集团在医科教育领域的地位,进而提升集团的盈利能力。

尾语:

随着教育行业结构性调整的深化,优质资源将成为各大上市企业争夺的核心标的。虽然上市企业通过并购方式来获取资源,将提升企业的综合实力。但是这也将加大企业商誉减值的风险。倘若企业收购是优质标的,甚至是稀缺标的,商誉减值风险将被弱化,确定性收益的机会将加大。

作者:沈少鸿

编辑:黎璐璐