洛阳玻璃股份(1108.HK):空间巨大的光伏璞玉

2020年下半年,光伏玻璃供需形势紧张影响价格持续上涨,叠加主要原材料和能源价格的下调,光伏玻璃量价齐升。

3.2mm玻璃主流成交价由24元/平米一路上涨,目前主流成交价42元/平米,小厂成交价突破50元/平米。与此同时,上游原材料及能源价格保持低位。预计21年光伏全球装机170GW,同比增长40%,双玻渗透率进一步提升加大光伏玻璃需求。目前全行业光伏玻璃日产能2.86万吨/日,预计到2021年底提升至4.5万吨,同比增长57%,考虑产能释放进度及爬坡周期,整体供需仍然偏紧,光伏玻璃价格,尤其是大尺寸玻璃的价格有望保持相对高位。

在去年光伏行业集体狂欢的同时,有一家公司因为不被市场广泛认知而默默无闻。直到去年十一月份开始启动,股价从3.5元涨至现在7.72元,港股市值刚刚达到40亿港币。这家公司就是洛阳玻璃股份(01108.HK),中建材集团旗下的新能源板块上市公司主体。

被遗漏的纯正光伏概念股

洛阳玻璃公司原主要从事浮法玻璃的制造和销售,2015年重大资产重组后,开始转型超薄玻璃基板,产品多次填补国内浮法玻璃生产技术空白,是真正拥有中国最领先的浮法玻璃生产核心技术的企业。

2018年公司又收购合肥新能源100%股权、桐城新能源100%股权和宜兴新能源70.99%股权,大举进军光伏玻璃业务,如今逐渐成为了中国最重要的光伏玻璃生产基地之一,其90%以上的收入和利润都来自于光伏玻璃业务,成为一个纯粹的光伏玻璃标的。

加上洛阳玻璃的大股东为中国建材集团,最终实控人为国务院国有资产监督管理委员会。中国建材集团支持将本公司将打造成新玻璃业务的资本运作和产业整合平台,所以洛阳玻璃实际上确实是根正苗红的光伏概念股,在身份上比其他蹭概念炒一波的野路子投机股可靠多了。但是由于重组之前被划分为建筑材料,重组之后被划分为电子元器件板块,造成券商的覆盖不足,即使券商分析师在研究光伏玻璃业务的时候时常提起中建材,但是也长期没有将中建材新能源业务和洛阳玻璃上市主体联系起来,造成长期券商的覆盖不足。

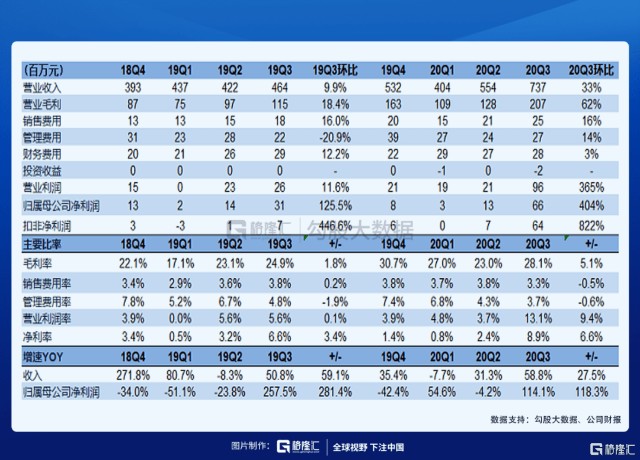

或是由于近几年的重组和经营战略方面的转变,公司的前两年的财务数据不太好看。整体的营收利润规模和行业真正的一二线龙头都明显有所不足,公司的净利率在业内还算中游偏上,去年中报只有4%不到,低于行业平均水准。

但是公司的业绩已经开始反转。去年三季度开始公司有一些质的飞跃,营收接近翻番,归母净利润同比增长2.3倍,整体净利率也是达到了8.9%。

虽然国内光伏玻璃市场目前是双龙头格局,信义光能和福莱特在国内的市占率合计为46%,分别达24%和22%。但毕竟属于重资产行业,其他小体量一点企业如洛阳玻璃还是能继续蹭上红利的。

光伏玻璃近两年的景气上升也导致了产品供需缺口一直偏紧,进而也刺激了行业的玩家纷纷上马新项目。

洛阳玻璃于2018年4月完成重大资产重组有关合肥新能源100%股权、桐城新能源100%股权、宜兴新能源70.99%股权的过户交割手续及相关工商登记变更手续。公司光伏玻璃生产线日熔化能力达到1530t/d,其中合肥、桐城、宜兴子公司分别达到650、320、560t/d。2019年宜兴新能源、桐城新能源完成技改,产能得以进一步释放。

近期洛阳玻璃股份发布公告,拟于A股市场进行非公开发行融资20亿元人民币,募投安徽桐城和合肥的两条新的光伏生产线,据信这两条生产线的日熔量总计将达到2000吨/日水平,并且将在2021年内点火开始生产。同时根据2020年末董事会决议,宜兴新能源也将进行扩产,相信这也将是一条800吨级别以上的新产线,并且同样有望于2021年底之前点火。

除了公司内生性的扩产之外,公司于2020年12月30日与中国耀华玻璃集团有限公司签订《合作框架协议》。根据合作框架协议一,耀华集团同意将其直接全资附属公司秦皇岛北方玻璃有限公司的控股股权转让予公司。转让的股权比例不低于51%、不高于80%。

同日,公司与凯盛玻璃控股有限公司签订《合作框架协议》。根据合作框架协议二,凯盛控股同意将其直接全资附属公司凯盛晶华玻璃有限公司的控股股权转让予公司。

上述两家公司拟投产的光伏玻璃生产线,相信也会是符合光伏行业需求的800-1000吨级别的新产线。

至此,公司2021年底产能已经超过彩虹新能源成为行业第三大。

现在各家光伏玻璃纷纷宣布扩产,这时候我们就不得不思考扩产的瓶颈在哪里。在光伏玻璃产线的设计建造过程中,有一个环节无法绕过,就是中建材蚌埠玻璃工业设计院,国内唯一一家600吨以上光伏玻璃设计单位。相信正是由于背靠蚌埠院,洛阳玻璃的扩产的速度(6-12月)远远快于同行(18-24个月),从而在光伏玻璃价格处于高位的时候获得更多的利益。

可以看到的是,得益于这两年光伏产业景气度回升,光伏玻璃产品不断提价,洛阳玻璃的盈利能力也在快速回升。无论是毛利率还是净利率都有了明显改善的趋势。公司新建产线有若干窑炉是全氧燃烧工艺,成品率甚至还高于信义和福莱特产线若干百分点;同时公司背靠中建材凯盛集团,在石英砂以及纯碱等原材料采购这些方面有非常大的规模和成本优势,之前利润率低于信义和福莱特的情况会在这次扩产之后快速改善。

按照当前市场对于全年光伏玻璃价格的预期以及公司今年的产能扩张,公司今年可能会有6-7亿人民币的净利润入账。2022年因为产能扩张,利润更有可能会继续上探至8亿以上。当前港股股价对应2021年盈利仅仅有5-6倍,不可谓不是一块未琢的璞玉。相比较信义光能1600亿,福莱特玻璃680亿,甚至彩虹新能源的近100亿港币的市值,仅仅40亿港币市值的洛阳玻璃股份,同时还是沪港通标的,会不会成为北水南水共同关注的下一个市场的焦点?我们拭目以待。