龙头欧派估值40倍,索菲亚也要起飞了?

作者 707的牛

数据支持 勾股大数据

来源 格隆汇研究

随着行业龙头欧派家居发了业绩,索菲亚在今天也公布了业绩预增公告,乍一看都非常不错。从我乐家居和欧派的业绩来看,也是属于贝塔性的机会,整个定制行业的业绩都不会差到哪里去,但索菲亚会有不一样的地方。

1、2020业绩怎么样

业绩出的越早的公司,一般成绩也是非常漂亮的。预估家居公司的业绩都会比较晚,没想到两家龙头公司在1月份陆续发布了业绩预告。

两家公司都是发的预增公告,而且业绩预增区间比较大,所以取中间值较为稳妥。索菲亚2020年营收增加3.8-11.5亿元,同比增长5%-15%;取中间值2020年预计营收84.5亿元,同比增长10%。

这个增速怎么样呢?市场预期2020年营收80.8亿元,同比增长5%;目前来看是大幅超出市场预期的;不过最终的业绩增速还是要以年报为准。

再来看看净利润,同样是取中间值,2020年预计净利润11.9亿元;扣非净利润10.7亿元,增速也是10%,市场预期在7%左右,也是略超市场预期。这份业绩似乎比龙头欧派还要好,但是两家公司的业绩估值却相差一倍,这是显然不合理的。

拆分单季度来看,索菲亚Q4营收增长41%,净利润增速31%,扣非增速49%;对比欧派的业绩来看,四季度营收增长29%,净利润增速46%,营收和扣非增速远远超过行业龙头,完全是大超市场预期;相信明天市场会给出反应。

2、经销渠道改革是亮点

市场之所以可以给欧派40倍的估值,的确是这家公司的发展路径包括产品多样化和渠道多元化,完全领先于行业。而索菲亚估值只有20倍,也是有原因的,大体来说有那么几个;1、被大经销商绑架;2、产品结构的问题。

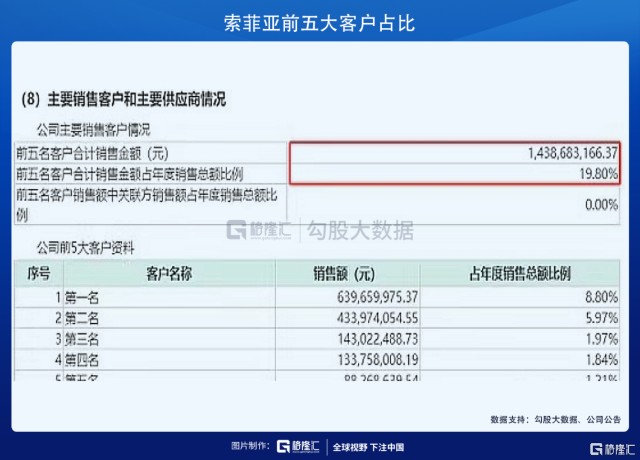

为什么说索菲亚被大经销商绑架?同期来看,索菲亚前五大客户营收占比19.80%;欧派五大客户的销售额是9.66亿元,占比8.39%。因为尚品宅配没有大宗业务,所以占比就更低了,只有5.44%;和索菲亚对比,欧派几乎没有依赖大客户,反而是索菲亚的大经销商占比过重。

虽然索菲亚产品结构的问题一直存在,但也是有原因的,当然这也和公司大经销商占比是离不开的。索菲亚以衣柜业务起家,衣柜利润率比橱柜更高,更好卖,导致经销商都在推公司的衣柜,而橱柜市场渗透率高,利润率更低也只是选择性推荐,这也是索菲亚橱柜业务一直没有做大的原因。

2020年中期,索菲亚衣柜业务营收占比81.4%,橱柜占比10.0%,主营业务还是聚焦在衣柜业务上。从公司的2020年第三季度业绩来看,营收增长17%,扣非净利润增长28%,是超市场预期的。

分渠道来看,索菲亚经销渠道Q3营收20.3亿元,同比增长9.7%,截止2020年9月份衣柜店2666家,同比增加14家;橱柜店1056家同比增加216家。客单价方面同比增长12.6%到12713元/单。

工程渠道方面,第三季度营收4.2亿元,同比增长74.8%,占比16.5%。预计主要由于上半年出货后因疫情推迟了安装节奏,集中在Q3安装确认收入,并且预计依托衣柜与大型地产商的深度合作,Q3橱柜、木门在工程渠道也取得较好增长。

公司的经销商改革效果已经开始显现,工程和经销渠道同时驱动加速成长。公司在十月一国庆期间零售终端的需求改善,为四季度业绩打下了基础。2020年上半年因为疫情影响,零售渠道受损,定制家居公司都加大了对经销商的扶持力度,费用开支加大。

因此,2021年上半年整个家居板块由于去年业绩基数低,今年会迎来大反弹;行业景气度持续,2021年全年业绩也会是大爆发。

3、拔估值正在进行

我之前是看多欧派,志邦的,看空索菲亚的;因为索菲亚身上有瑕疵。但是索菲亚的基本面正在改善,公司经销渠道改革的效果非常明显,2018年前五大经销商营收占比20%,2019年下降到15%,随着改革的继续进行,2020年这个占比有望下降到11-12%。

随着市场继续演绎,龙头欧派和龙二索菲亚的估值溢价越拉越大,现在研究公司基本面的边际改善是非常有意义的,索菲亚也可能迎来估值和业绩的戴维斯双击。

找到公司低估值的原因,才能准确的抓住拔高估值的因子。就是索菲亚存在被大经销商绑架的问题,以及橱柜业务始终没有做大的缺陷,估值也被市场压的非常低。

公司当前估值22倍,定制家居龙头欧派估值40倍,明年索菲亚估值15倍左右,欧派2021年估值35倍,行业老大和老二的估值中枢仍然存在较大的差距;虽然估值不可能像欧派看齐,但是拥有修复的机会。

随着索菲亚的经销渠道改革进一步发力,公司不仅能提升经销渠道的运营效率,同时有望打开第二大单品的成长天花板,也就是橱柜业务;这是公司存在的预期改善的地方。

作为行业的领先者,公司的基本功还是非常扎实的。索菲亚在全国已经布局了五大核心工厂,分别是华北廊坊的生产中心,华东嘉善,华中黄冈,华南增城,和西南成都的生产工厂。产能的辐射足以供应国内市场,这些是一些小的的厂家不具备的能力。

其次就是公司重新拿回索菲亚的商标,可以形成品牌的协调性。索菲亚旗下有四种产品业态,分别是索菲亚衣柜,司米橱柜,华鹤木门,和大家居门店;这里注意各业务线品牌的一致性,司米橱柜和华鹤木门是啥玩意?是索菲亚的品牌吗?

每次经销商给客户介绍产品时都要解释半天时间,效率的确不高。因为司米牌橱柜和华鹤牌木门没有与索菲亚的品牌形成响应,之前会存在这类现象,不过以后这种现象会越来越弱化。

总结性的来说,索菲亚正在通过经销渠道改革和内部管理的改善来驱动公司加速成长。目前公司的估值还处于底部,索菲亚的边际改善已经通过业绩层面得到了验证,Q4营收增长41%,扣非增速49%,快于行业龙头欧派。

这样的业绩增速,不仅有行业处于上行周期的原因,也是公司内部改革和经营效率提升的因素。一旦索菲亚的瑕疵逐渐被填充,市场也不会是傻子,欧派和索菲亚的估值差距也会越来越近。