海底捞都新高了,颐海国际(1579.HK)还会远吗?

海底捞几经波折之下,前不久又创了历史新高。

讲真,对餐饮股,给这么高的估值,总是觉得不踏实。不过,顺着海底捞这条线,可以找到它的底料供应商颐海国际,调味品这个赛道就让人舒服多了。

当前海底捞已经创新高了,那颐海国际还会远吗?

海底捞这块业绩21年确定有保证

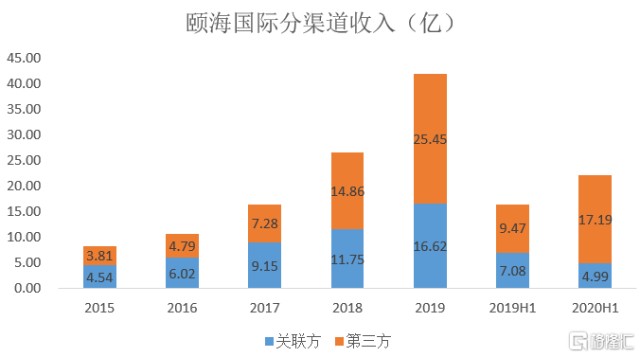

20年因为疫情原因,关联方(即海底捞)贡献的收入下滑了不少。上半年关联方贡献营收4.99亿,同比下降了近30%。

但今年疫情对海底捞的负面影响基本会消失,所以这里本身就存在一个改善。

而我们看海底捞,可以看到尽管有疫情原因,其门店扩张速度并没有降下来,2020年年初的时候,海底捞只有门店768家。根据勾股大数据,当前海底捞最新门店数量达到了1293家,尤其是下半年以来,开店速度在加快。

也就是,21年,颐海不仅享受海底捞老店的营业恢复正常,也享受门店扩张的红利。这块预计21年会有翻倍的增长。

第三方收入确定性很高

其实颐海的大头早已不是海底捞,而是第三方收入。可以看到,20年尽管海底捞这端受损,但整体颐海却是实现了高增长。

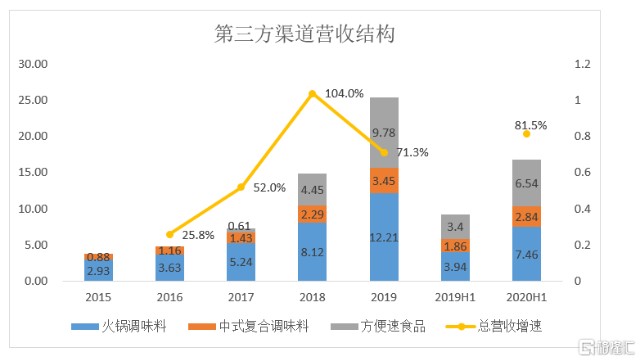

颐海国际第三方渠道的营收及增长情况如下,可以看到,增速非常快,每个产品系列增速都非常快。即便在疫情之下,今年三个产品系列依然大放异彩,其中火锅调味料同比增长89.3%,中式复合调味料同比增长52.7%,方便速食品同比增长92.4%。

为什么颐海的增速这么快,这样的成长性未来还能持续吗?

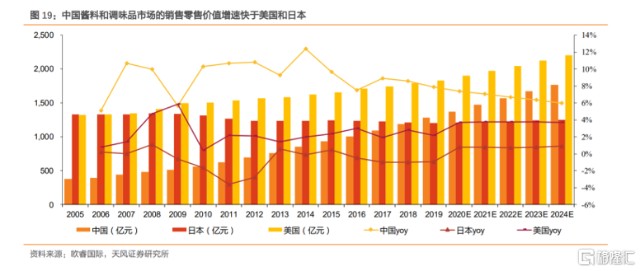

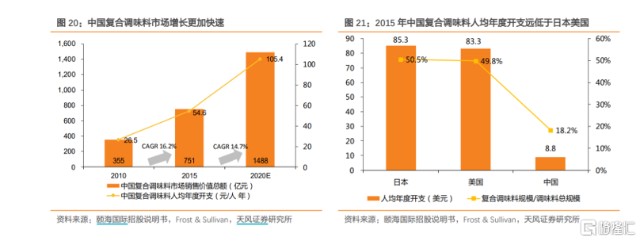

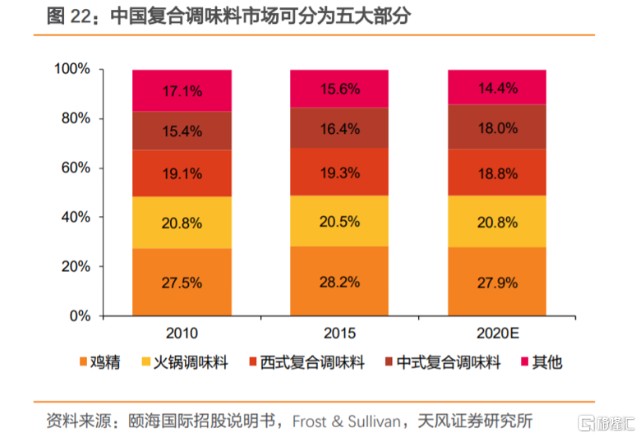

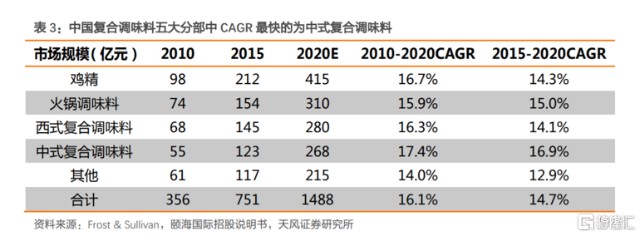

首先是赛道,中国是全球最大的调味料消费国,其中复合调味料的增速更快,根据Frost&Sullivan的资料,中国复合调味料市场规模由2010年的355亿元,增长至2015年的751亿元,年复合增长率为16.2%,预计到2020年规模将达到1488亿,年复合增长率14.7%。

中国的复合调味料增速显著高于欧美,主要是国内的复合调味料渗透率还不算高。根据Frost&Sullivan的资料,2015年,日本、美国、中国的复合调味料占总调味料市场规模比率分别50.5%、49.8%、18.2%,人均年度开支分别为85.3美元、83.3美元、8.8美元。可以看到,中国人均开支水平仅为日本和美国的10%。

这种渗透率是复合调味料未来继续保持高增长的基础。

中国复合调味料可以分为五个部分,其中颐海国际切入了两条,一条是火锅底料,一条是中式复合调味料。火锅调味料占据第二大份额,而中式复合调味料增速最快。

赛道好,是颐海过去保持这么快增速的第一个逻辑,这一逻辑在未来五年依然成立。

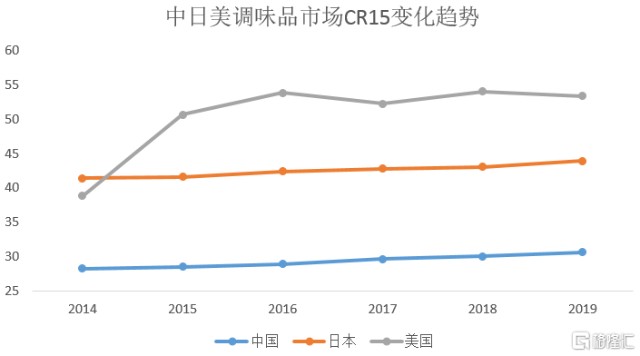

第二点是行业格局。中国调味品市场非常分散,但在这种传统行业(没有技术革命来颠覆),外在的压力(如人工成本、环保、税收等)+先发者的优势(如渠道优势、资金优势、规模优势等),必然会导致这个行业集中度走向集中。

比较一下,美国的调味品市场最集中,2019年CR15占据了53.4%,日本次之,为43.9%,中国最分散,为30.6%,但过去的趋势是走向集中。颐海的份额提升很快,2014年仅占0.2%,2019年达到了1%。

行业集中度提升,对龙头企业来说,是双重利好,既享受扩容的红利,又享受吃其它企业份额的红利,从而获得高于平均的增速。

从颐海过去的情况看,它明显享受了这两点好处。那问题是为什么它可以享受,未来它还可以享受吗?

第一点是颐海国际源自海底捞,与海底捞保持稳固、长久且互惠的关系。颐海国际与海底捞集团签订了一份协议,可自2007年1月1日起拥有永久免特许权使用费就所有产品使用“海底捞”品牌的独家权利,并且这份协议只在得到公司独立董事同意后才可终止。海底捞作为中国最大的火锅餐厅,其名字几乎等同于火锅,品牌拥有非常广泛的知名度。颐海使用海底捞这一品牌,具备天然认知度,非常有助于产品快速推广。

第二点是公司的管理机制,传统行业,最终拼的就是管理机制,怎么管理好员工,怎么管理好生意伙伴。这些软性的东西,可以被模仿,却往往形似而神不似,很难被超越。

海底捞的管理系统一直被业内赞扬,颐海源自海底捞,这点上面也可圈可点。

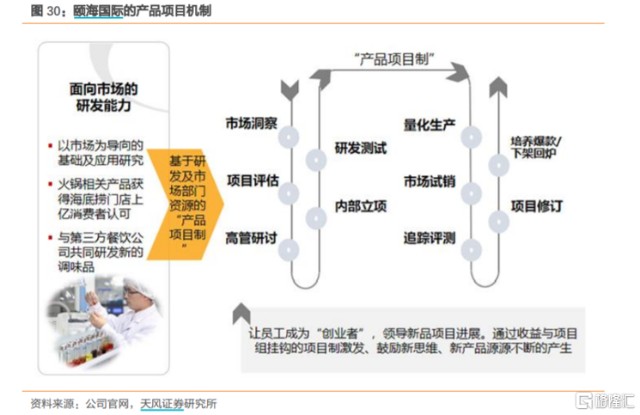

比如2018年颐海开始实施多品牌战略,不断扩充产品组合。在多品牌战略的指导下,公司推行创新的“产品项目机制”。该机制依托集团强大的研发平台和渠道支持,员工可自行组团提出新产品创意,并由该团队完成从立项的整个流程,且项目组产品上市盈利即得到相应的奖励。

还比如第三方渠道的开拓上,这一直是颐海的战略重点。除了保持经销商数量的增长和覆盖区域的扩大之外,2018年公司新制定的“合伙人”激励机制将内部销售人员的考核方式从销售目标达成率 变为与其负责的销售单元的利润挂钩,并将销售渠道的使用权限和方式完全交付给相关员工,保证他们提升销售额的灵活。

在经过这么多年的发展,颐海国际在这一领域已经积累了客观优势(品牌优势、资金优势、渠道优势等),也积累了主观优势(优秀的管理机制),这些优势大概率将继续延续,从而保证颐海吃到行业扩容与集中度提升的红利。

对颐海的未来增长来说,一是第三方渠道还有可拓展的空间,这包括经销商、电商、第三方餐饮企业以及其它零售渠道。二是打造新的产品,制造新的增长点,这点从自热小火锅就可以年出其爆发力。

颐海三大产品系列,上面我们只提了火锅调味料与中式复合调味料,方便速食这块一样有很大的增长空间。公司今年还推了新品方便食品冲泡粉类,根据调研,目前销量非常不错,处于供不应求的状态。

结语

总结一下,2021年,颐海的第三方收入大概率继续稳健增长,而海底捞这端可能赢来爆发性增长,从而为21年的营收和利润继续实现高增长提供了有力的保证。

同时,颐海的第三方扩张长期逻辑也继续成立。

这种短期有爆发点,长期能继续稳健增长的公司,不可不关注。