消失的马爸爸回来了?阿里巴巴(9988_HK)的股价会回来么?

自从黄浦江畔一别,已经数月不见。

2021年1月20日,当天上午,马云通过视频连线形式,与全国100名乡村教师“云”见面,并线上讲话,他说:“等疫情过去了,我们再见面!”这是马云在公众场合“消失”两个多月后首度现身。随后,阿里集团内网也发布了一篇帖子——《腊八节和老师们有个约定 马老师来赴约了》。

——————你懂的

阿里的2020似乎不轻松,在这个股市的大牛年中,阿里2020全年涨幅不足10%,远远不如另一巨头腾讯的51%,如果和另外两位强力竞争者相比,阿里的涨幅都不足人家的一个零头,外卖和到店业务的竞争者美团,2020年涨幅189.11%;以黑马姿态出现的电商行业竞争者拼多多,2020年更是上涨了369.78%。

其实如果按高点算,阿里今年最多上涨也有大约50%,和腾讯是差不多的,但是2020是鼠年,和1999年成立属兔的阿里在生肖上算刑克,所以2020的阿里算是多灾多难。先是已经上膛的蚂蚁金服硬生生被监管摁下,必须接受新的监管规则,再是反垄断的大刀直接砍在了阿里的头上。最后还面临业务上被拼多多和美团的挤压。

但这种白白白马巨头,没有负面信息,哪来的超额收益。

在阿里股价如此低迷的时候,讨论拼多多对阿里的冲击已经没有大的必要,需要讨论的是,电商行业从2强争霸到3强的时代,阿里是会一蹶不振、增速放缓、抑或者继续增长?

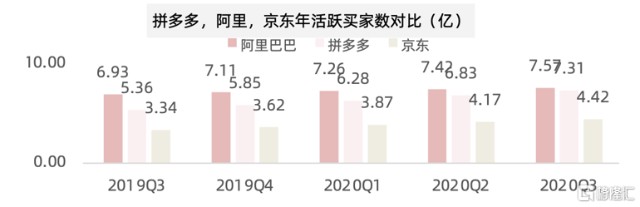

市场上担心阿里的核心点在下面这几张图,即拼多多的年活跃买家数已经几乎持平,最新2020Q3,阿里是7.57亿,拼多多是7.31亿。

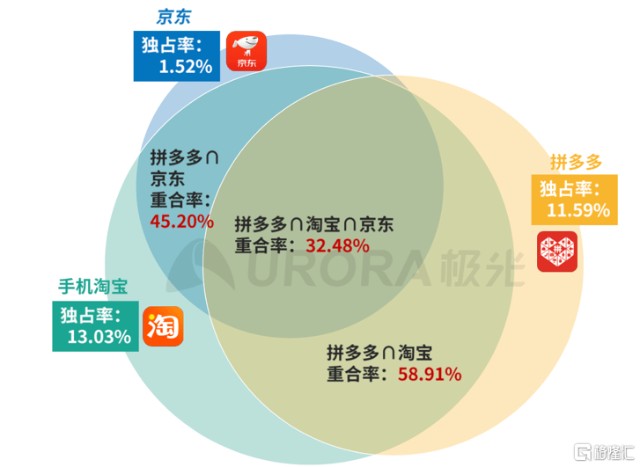

从APP的重叠度看,手机淘宝和拼多多的用户重合度非常高,几乎达到60%。

然后再说下拼多多的优势在什么地方。

拼多多给用户带来了极致的性价比产品,(客单价在Rmb 38-39,其中食品在Rmb 16-18,男装 Rmb 31-32,女装 Rmb 23-24, 家百 Rmb 20, 家电 Rmb 200+)。类似最初的淘宝,以极低的价格吸引用户,对没有接触过电商的用户以及价格敏感的用户极其有吸引力。并且拼多多通过拼的方式,成功在低线城市上发展了自己的下沉用户,逆袭了阿里。并且拼多多购物的的操作简单,信息流模式,没有购物车,较短的购物链路(一次购买一个产品,没有运费)。 新奇有趣的模式:拼团、多多果园、砍价免费拿等。

在商家端,拼多多给当初“淘宝的失败者”提供了新的/便宜的流量,并且帮助腰部的不擅长做营销、运营的代工厂销售,开店、审核、销售都比淘宝简单,主要是以产品为主推荐而不是店铺,不需要花很多精力运营店。

淘宝与拼多多的核心差别不是用户的差别,而是对用户的需求进行了分层。拼多多上流量分配机制大致原理如下:某个产品上线,如果最初借助自然流量开始放大销量,那么平台就会把这个产品放到更大的流量池里面供消费者选择,如果依然可以继续放量, 平台就会将该产品放到更大的流量池里,如此持续,这就是为什么拼多多上的单款产品可以实现远高于淘系的销量。这种模式类似于抖音的机制,容易制造爆款。

所以拼多多上什么样的商品可以放量取决于供给与需求的匹配。这是一种非常市场化的机制,平台以这种方式运营,其生态的形成最终取决于市 场的选择。而拼多多的崛起恰好承接了大量被淘系清洗的白牌商家,又恰逢国内过剩的廉价产品供应链产能,结合互联网用户未被满足的低价需求,从而才形成了我们所认识的“低价”生态。

但问题在于,对于商家来说,不是所有SKU都适合降价冲量,所以一个商家在拼多多店铺里一般只有个别性价比款,基本是客单价最低款,由于商家一般不会拿中高端产品去降价冲量,买家看到中高端产品价格和天猫、京东等平台无异,自然就只关注性价比款了,久而久之用户心智形成,不管消费者收入水平如何都只会在拼多多上买高性价比产品,而中等溢价的产品就乏人问津了。

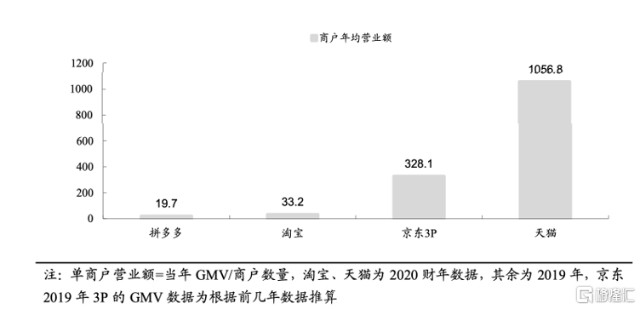

因此,品牌方在拼多多上的经营情况远不及淘系和京东。下图就很能说明不同平台上商户的结构和经营情况差异,拼多多以白牌商户为主,目前平均的销售情况仍然不及淘宝,但天猫 30 万品牌商户年均营业额已超过 1000 万,而京东平台业务品牌商户也接近 330 万。因此,相对于“二选一”,用户心智导致的商户盈利问题才是限制品牌方入驻拼多多的核心问题。

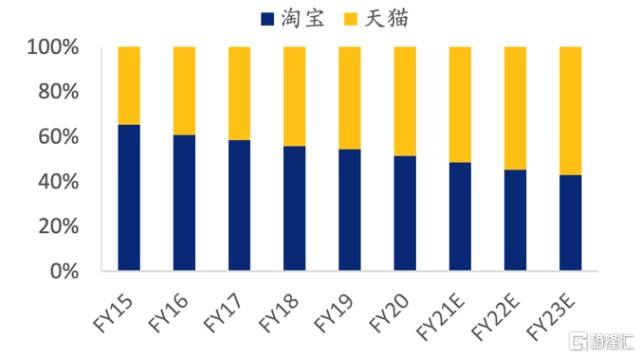

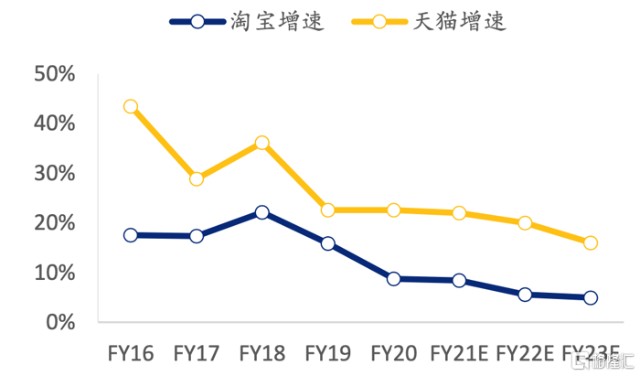

而我们看阿里传统电商阵营的淘宝和天猫,可以很明显的看到,天猫才是阿里未来主要的增长点,而这一点可能是未来拼多多要花大量的精力去搞定的问题。所以我们虽然看到了阿里和拼多多在用户数量已经差不多,但是单用户消费却天差地别的重要原因也再次,因此在一段时间内,拼多多是无法达到阿里的单用户消费的。

但这也并不代表阿里放弃了下沉市场,事实上阿里一直在坚定的走下沉路线。阿里营销平台事业部总经理家洛提出,阿里在下沉市场的核心策略是“提供新供给, 满足新需求,拓展新用户”。

阿里以聚划算作为触达下沉市场的核心武器,用实惠的价格为消费者提供品质好货, 强调下沉市场用户对品牌商品的品质需求。而2020年三月正式上线的淘宝特价版 则是对下沉市场的全面进攻,定位C2M,利用数字化能力扶植1000个产业带的 “超级工厂”,以极致性价比白牌商品为主。

阿里下沉市场战略在新客获取上取得了显著成效。FY2020财报显示,整体中国市场的年度活跃用户达7.8亿,覆盖45%的低线城市人群。截至2020年3月31日的12个月,中国零售市场年度活跃用户达7.26亿,同比增长7,200万,超过70%的新增用户来自欠发达地区。

2019年阿里整合聚划算、天天特卖和淘抢购业务,成立大聚划算事业部,以高性价比定位下沉市场。同年8月,聚划算发布下沉市场战略,目标为赋能10万个品牌商家, 打造100万个品牌爆款,创造1万亿下沉市场生意增量,带动100个数字化产业带,孵 化1万家数字化工厂,日均产业带订单规模突破1000万。2019年1-8月,47个头部品 牌在聚划算同比增长超过100%,80个头部品牌同比增长超过50%。

2020年3月,阿里上线以C2M产业带为核心供给的购物平台-淘宝特价版APP,并将淘宝特价版、“超级工厂计划”、“百亿产区计划” 作为C2M战略的三大支柱。阿里巴巴副总裁汪海表示,未来将把1000个产业带工厂升级为产值过亿的“超级工厂”, 为产业带企业创造100亿订单,在全国重点打造10个产值过百亿的数字化产业带集群。 截止9月份淘宝特价版的月度活跃用户(MAU)超过了7000万。

可以说拼多多对阿里在下沉市场中产生了冲击,但是短时间无法撼动阿里在品牌商家中的地位,也就是说,拼多多的单用户消费额不可能达到像阿里那么高。另外在下沉市场阿里也在尽力狙击。未来电商三强可能各有各的优势,但想吃掉对方的大本营,可能也是难上加难。

对于阿里而言,这些困境都是在估值上反映了的,阿里这波下跌其实也是一个杀估值的过程,未来继续杀估值的可能性很低。那么在业绩上看,阿里即使在冲击之下,未来保持至少20+的增速没有问题,因此长期的话年化20的收益问题不大。最后如果阿里云及其他业务能给点估值,港股通能够开通,抑或淘宝特价版成功抵御了拼多多的进一步冲击,那么估值再次提升的可能性也不是没有。

相关证券:- 阿里巴巴-SW(09988)