重磅利好!最高法:小贷等7类机构不适用4倍LPR上限

最高法最新司法解释来了。

最近,最高人民法院以司法解释形式批复广东高院,明确由地方金融监管部门监管的小贷、融租、担保等7类机构不适用新民间借贷司法解释。

不过,受访人士认为,地方金融组织的定位及借贷利率保护上限仍需进一步明确。

最高法明确7类地方金融组织不适用于民间借贷司法解释。

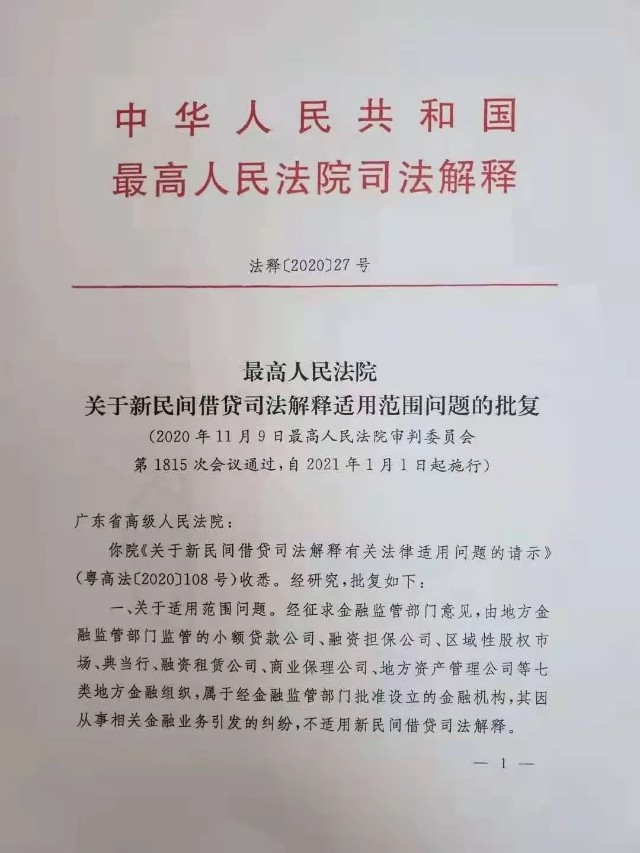

1月15日,《国际金融报》记者获悉,最高人民法院近期以司法解释形式批复广东高院,明确由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场等七类地方金融组织,不适用新民间借贷司法解释。

最高法的批复明确7类地方金融组织为金融机构,可避免各地法院对上述7类地方金融组织在判罚时出现适用法条不一的问题。不过,在行业专家看来,小额贷款公司、融资担保公司等地方金融组织的定位及借贷利率保护上限仍需进一步的明确。

七类地方金融组织

不适用民间借贷司法解释

2020年8月,最高法发布的《关于审理民间借贷案件适用法律若干问题的规定》,“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定”。

此后,最高法再次修正并重新审议通过的民间借贷司法解释,对民间借贷利率保护上限进行了“新老划断”:明确“2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。”

然而,小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公等地方金融组织因一直未明确金融地位而处于模糊地带,是否适用于4倍LPR贷款保护上限也存在争议。

在实践中,各地方法院判决也不统一,有的按最高法2020年8月新规出台前所发生的借贷纠纷,按24%计算逾期利息,新规出台后所发生的借贷纠纷则按4倍LPR计算逾期利息。有的地方法院则仍按照24%利率计算逾期利息。

记者了解到,最高人民法院近期以司法解释形式批复广东高院,明确由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。批复自2021年1月1日起施行。

地方金融组织借贷

利率保护上限需明确

那么,如何看待最高法批复称小贷、融担等机构不适用4倍LPR利率上限?

消费金融专家苏筱芮对《国际金融报》记者分析指出,此次最高人民法院在批复中提出4倍LPR不适用于小贷等7类公司,能够从顶层制度方面厘清金融机构借贷利率与民间借贷利率的边界,将对金融行业的客群定位、利率定价、风险管理等产生深远影响。

苏筱芮称,长期以来,我国借贷利率存在“双轨制”,受到中国人民银行与最高人民法院的共同影响,在顶层制度方面形成规则冲突。自去年8月民间借贷利率保护上限新规实施以来,多地出现“同案不同判”情形,给各地法院及金融机构造成诸多困惑。

如今最高法的这一动作向市场释放了充分信号,即民间的归民间,金融的归金融。金融行业是强监管行业,金融机构是持牌机构,由金融监管部门负责主管。在苏筱芮看来,最高人民法院的最新批复厘清了民间借贷利率与金融机构利率的边界,有利于解决利率市场化存在的潜在司法冲突,有利于金融机构充分发挥商业机构自主权,巩固以央行为主导的金融机构利率管理框架机制。

苏筱芮进一步表示,深化市场报价利率改革是金融业的重要工作目标。近年来,伴随着防范化解重大风险工作的不断推进,“影子银行”等问题得到有效解决,适时放开商业银行贷款利率,一方面能够提升银行管理效率,改善商业银行贷款质量;另一方面也可以填补“影子银行”清理后带来的需求缺口,是继“堵偏门”之后“开正门”的具体体现。最高法的这一动作,可以与不久前监管放开银行信用卡利率结合看,是顶层部门深化利率市场化改革的重要表现。

行业资深专家白澄宇则对《国际金融报》记者表示,以往因为小贷公司的金融机构属性不明确,因此利率参照民间借贷的司法解释执行。如今,按网上流传的最高法批复,小贷公司被明确为由地方政府监管的金融机构,民间借贷的司法解释不适用于小额贷款公司。因此,2015年“两线三区”的司法解释同样也不适用于小贷公司。小贷公司的利率政策有待金融监管机构明确。

苏筱芮也预测称,后续央行将依照《中华人民共和国中国人民银行法(修订草案征求意见稿)》的文件精神拟订金融业重大法律法规草案、制定审慎监管基本制度,从顶层制度方面厘清金融规制与司法权的边界。

记者 余继超

编辑 陈偲

责任编辑 孙霄