影视业开年第一股,稻草熊娱乐(2125.HK)望开启行业破冰之旅

最近,热播剧《流金岁月》掀起一阵观剧和讨论热潮,刘诗诗作为主演再度引发热议,而与此同时,其持股的稻草熊娱乐集团(以下简称“稻草熊”)也即将于1月15日正式在香港联交所挂牌上市,股东出演剧集热播以及香港发售股份获大幅超额认购,稻草熊的热度在近期持续居高不下。

而稻草熊作为影视行业开年第一股,更被市场解读为行业破冰的信号,其上市则被视为推动影视板块估值修复的契机。

1月14日,稻草熊招股结果及IPO定价新鲜出炉。据港交所公告,本轮稻草熊IPO的发行定价为5.88港元,位于招股区间5.10-6.16港元的中高位。与此同时,公告显示,稻草熊根据香港公开发售初步提呈的香港发售股份获大幅超额认购,合共接获313,721份有效申请,认购合共66.9亿股,相当于根据香港公开发售初步可供认购香港发售股份总数约403.5倍。

近来,随着利好政策不断以及行业逐步有序整合,影视行业从资本市场寒冬中逐渐复苏。作为国内头部的影视剧集制片商和发行商,本次上市将助力稻草熊吸引更多的优质资源,极大增强其在市场上的品牌影响力。

一、影视行业否极泰来,内容制作赛道吸引力提升

随着国内疫情得到有效控制,剧组、影院及院线自去年下半年逐步恢复正常运转,影视行业“否极泰来”,呈现一派复苏气象。其中,电视剧开机量在Q2加速恢复,去年7月总体已恢复至上年同期水准,率先走出疫情阴霾。在走出“至暗时刻”后,行业风险充分释放,业绩修复预期升温。

由于疫情管控与“提质减量”政策的双线催化,行业落后产能加速出清、市场集中度进一步提高,同时头部内容稀缺性凸显,提价空间也将进一步打开。

影院和院线方面,集中度提升,头部份额进一步扩大。据银河证券报告数据,截至2020年11月9日,国内院线CR5达46.37%,较上年同期的45.84%有所提升。其中,万达的市占率由13.85%提升至15.02%。电视剧方面,去年来的获准发行量与备案量出现双下滑,播放平台对优质内容的需求显著提升。

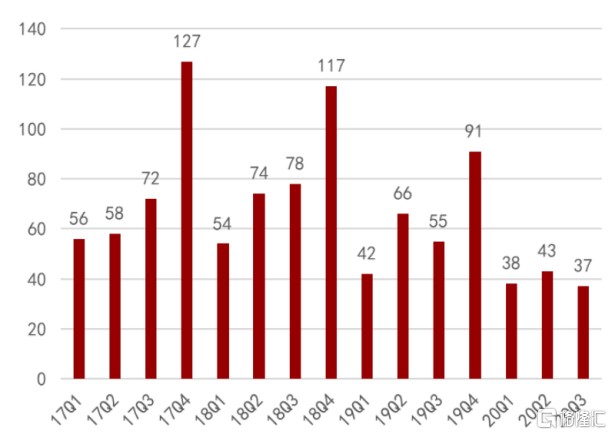

近几年来电视剧发行量变化趋势

(图片来源:万联证券)

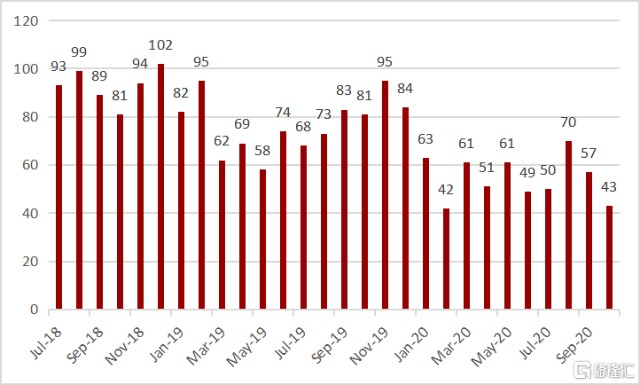

近几年来电视剧备案量变化趋势

(图片来源:万联证券)

再者,自去年以来,网络视频平台纷纷加码版权采购以及内容自制,以期扩大付费用户数量以及增强用户粘性,头部网络视频平台会员数量屡创新高。此外,以爱奇艺为首的长视频平台宣布会员费用上调,推动在线视频平台涨价预期升温。

种种迹象表明,内容端的投资吸引力愈发凸显。随着资本投入的加大以及供给格局的持续改善,将有望推动头部剧集“量价齐升”,即市场对优质内容需求扩容和内容方议价权的提升。在此情况下,对内容制作把控能力较强的优质公司将有望率先从中获益。

除了“内容为王、强者恒强”的核心逻辑之外,在影视行业调整和发展的过程中,市场资源破圈高效整合、工业化产出以及多元化IP变现逐步成为行业未来发展的长期发展趋势。而较早期便开始沿产业链布局的平台型公司,将享受市场调整带来的机遇和发展空间,正如稻草熊自成立以来顺应行业的发展不断成长,并在众多参与中成功突围成为头部公司之一。

在业绩修复主线下,影视板块存在强烈的估值修复动力,港股IPO市场氛围持续火热。对于稻草熊而言,此刻上市,时机显然颇为有利。而在行业视角之下,稻草熊究竟又有何独特优势?

二、行业视角之下,稻草熊有何独特优势?

稻草熊创立至今仅六年,其以剧集自制为原点,业务不断延展,涵盖投资开发、制作与发行完整产业链,形成多元化的收入来源。而在过往几年,尽管行业经历了持续深度调整,但稻草熊依旧展现出了穿越周期的成长性。招股书数据显示,2017-2019年,稻草熊的收入年复合增速为18.7%。

业内分析认为,公司快速成长的内生动力,在于持续的创新能力,并由此形成其在剧集产业链高效整合及强大的工业化生产能力。

1)拥有整套剧集产业链经营模式,具备同业优势地位

从产业链来看,稻草熊业务链条完整,涵盖剧集生产发行全产业链。同时,稻草熊独创平台型运营模式,为合作伙伴赋能,共享业务模式,推动全产业链资源整合,为践行其“ 影视产业服务者”战略愿景提供了基础。

不同于传统封闭的自主生产模式,在平台型运营模式下,稻草熊利用自身在资金、版权、销售发行等方面的优势资源,链接IP所有者、创作者等,实现对产业链资源的高效整合,助力公司打开未来成长边界,支撑其可持续地发展。除此之外,借助与优势不同的制作公司和创作者的合作,稻草熊将拥有多样化类型剧集持续生产能力。

2)“先网后台”引领行业工业化趋势,发力定制剧望重塑财务模型

在2015年创立初期,稻草熊便凭借《蜀山战纪之剑侠传奇》成功跑通了“先网后台”的播出模式,开业内播映模式之先河,并引领了国内影视行业工业化趋势。

在业务类型上,稻草熊也在着力发展定制剧,通过向头部网络视频平台提供全方位的剧集承制及制片管理服务,进而提高资金周转率并最大程度降低剧集发行风险。

目前,由于影视制作行业长期存在生产周期长、现金流波动大、收入产出不匹配等弊端,to B的版权售卖模式相应也增加了下游平台的财务风险。同时随着流量见顶、版权成本水涨船高等因素,视频平台逐渐由采购“版权剧”向以“定制剧”为主的新阶段过渡,即与头部内容制作商“合作共生”。因此,这种合作共赢的模式既能增强平台方对制作过程的把控,又能降低内容方的财务风险。

在视频平台主导下的定制剧模式下,目前,多数头部制作商均已与平台方建立了紧密的剧集生产计划。而同时拥有平台优势、资源整合能力并重点发力定制剧的稻草熊,其内容生产规模以及收益能力也将有望持续增长。

3)内容多元,IP储备丰富

得益于“先网后台、网台联动”模式的推进,稻草熊与传统卫视和网络视频平台均持续维持着稳定的紧密合作关系。招股书显示,2019年,稻草熊是唯一一家在五大电视台(包括江苏卫视、浙江卫视、东方卫视、湖南卫视及北京卫视)及三大视频网站(包括爱奇艺、优酷及腾讯视频)都有发行新剧集的剧集制片商及发行商。

其中,爱奇艺作为其创立之初的合作伙伴,曾先后对其进行两轮投资,目前已成为其第二大股东。显然,在渠道向内容生产端渗透趋势之下,爱奇艺重金投资稻草熊,既是出于对内容制作赛道看好,也是出于其对该头部剧集公司能力的认可。

稻草熊能够与各播出渠道保持稳定的合作关系,也得益于其IP的多元性。招股书披露,公司拥有31个可影视化的优质IP储备,包括6个原创及25个改编IP,其中包括马伯庸的长篇历史小说《两京十五日》。可以预见的是,上市之后,稻草熊势必进一步加强其IP储备优势,相应的创作与合作需求也会不断增长。

三、站在资本市场角度,公司投资价值几何?

从市场占位、成长性及团队背景三个层面来看,公司的核心投资价值点可以归结为以下几个方面:

1)行业地位领先,拥有先进的剧集生产资质

据弗若斯特沙利文报告,按2019年在五大电视台黄金档首轮播映电视剧数目计,稻草熊在国内市场(联合制片商)排名第一;按2019年首轮播映电视剧数目及剧集收入计,公司市场(制片商及发行商)排名第四和第六。

同时,稻草熊也是江苏省唯一一家拥有《电视剧制作许可证(甲种)》的剧集制片商,而2019年全国18000多家剧集公司中只有73家企业拥有该资质,其中非国有企业仅有29家。持有该资质既表明稻草熊的过往表现获得了市场的广泛认可,同时亦可以帮助稻草熊加快剧集的制作和发行,并吸引更多优质的行业资源。

2)业绩逆势增长,网剧或成未来快速增长动力

得益于流媒体平台的快速崛起,网剧播映市场实现迅速增长,稻草熊乘势驶入发展快车道。2017-2019年,稻草熊实现收入分别为5.43亿元、6.79亿元、7.65亿元,年复合增速为18.7%;净利润分别为6403万元、1051万元、5040万元。

在2020年上半年,疫情压力下,稻草熊依旧实现逆势增长。其中,期内实现净利润5413万元,同比增长43%;同期毛利率为23.4%。从这点也可见其在影视行业中商业模式的相对优势以及公司自身的增长韧性。

公开数据显示,2019年网剧市场规模已接近200亿元,过往五年的年均复合增速达24%。业内预计,未来几年网剧市场仍将保持快速增长,预期2019年-2024年的估计复合年增长率约为11.1%。这也意味着稻草熊未来的成长依旧有可观空间。

在此背景下,稻草熊通过与网络视频平台在业务层面的深度协同,将进一步受益于网剧市场的景气,从而锁定未来的增长业绩。

3)管理团队经验丰富,顶级机构投资者背书

如果说稻草熊今时今日之地位,源自于持续的创新驱动,而公司创始人刘小枫作为推动公司创新关键人物,其重要性显然也不必多言。据了解,刘小枫在影视剧集行业已有数十年从业经验,在业内具有较强的影响力和资源,曾先后打造过20多部、逾千集剧集,代表作包括《新白发魔女传》、《蜀山战纪》系列、《繁星四月》、《国宝奇旅》等。

与此同时,三家明星基石投资者的加持,无疑也是市场关注的最大亮点之一。招股书显示,雪湖资本、IDG、唯品会,合计拟认购总金额为5000万美元(约3.88亿港元市值)的发售股份,占国际配售比例约为46.1%(未行使绿鞋)。其中,雪湖资本认购约3500万美元,IDG认购1000万美元,唯品会认购500万美元。

显然,顶级机构的加持,显示出对稻草熊未来发展前景的看好。

结尾

无论是所处赛道及市场占位,还是开放平台带来的效率和产能提升,抑或是在中国影视行业工业化的优势卡位,稻草熊都有十足的底气。实力与资本加持的稻草熊,上市之后将行至何方?又将产生怎样的市场效应?我们将拭目以待。