上证,5年新高

1

2021年以来,A股市场屡屡呈现出“涨出一个大股灾”的畸形状态——一边大盘指数大涨,俨然牛市进行时,另一边散户投资者手中的票却是跌跌不休,无比煎熬。

今日,上证50再度暴涨3.4%,最近9个交易日暴涨11%,创下13年来新高,破掉2015年高位,下一步挑战2007年的历史最高峰。与此同时,上证50估值水涨船高,当前PE倍数高达14.6倍(金融地产权重大),超越2015年高位,大幅超过10年来估值中位数9.92倍。

沪深300也一样,已经突破2015年牛市最高位5380点高位,下一个挑战位同样是2007年历史最高峰,仅仅只需再涨5.2%就可以超越。估值方面,当前已经达到16.7倍,超过最近10年12倍的中位数水平,处在近10年高“水位”,已和2015年的牛市顶峰接近。

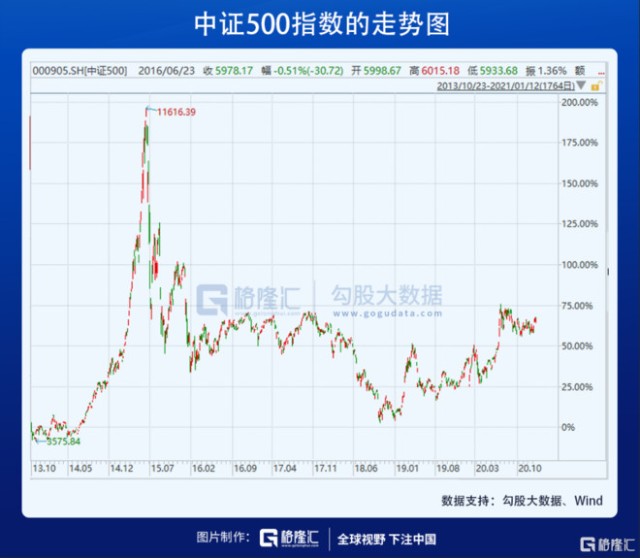

而代表中小盘的中证500,要死不活,就连2017年9月的水平还未达到,离2015年最高峰还有100%的涨幅才能够得着。估值也是趴在地上,当前PE为28.6倍,低于10年期中位数水平,相较于上证50、沪深300差距甚远。

一边是牛市,一边是熊市,这就是当下A股的现状。如此畸形的行情,主要原因之一是机构疯狂抱团,密集扎堆,尤其是以白酒、光伏、新能源汽车为首的行业龙头。

这种极端撕裂现象被市场广泛质疑,周五意思回撤了一下,周一来了一波像样的大跌,周二又开始扎堆上攻。

为什么会如此撕裂?全民炒基热是一个重要的支撑逻辑。

2

2020年全年,各个类型公募基金合计发行1441只,募集规模3.16万亿,创出自1998年以来的历史新高。

翻过年头,投资基金更热了。开年后6个交易日,至少14只“日光基”,吸金共计超过2500亿元。其中,1月4日,景顺长城核心招景被疯抢,募资目标80亿,但卖了超240亿,最终还要配售,比例仅为33%。1月6日,前海开源优质企业限额100亿,当天售罄,卖出250亿元,配售比例40%。这样的例子还不少。

1月11日,5只爆款基金吸金超过1000亿元,资金借基入市热情不减。并且,今年一季度还有超300只基金获批待发行。那么,接下来还有多少增量资金会进来?

全民炒基,是给龙头输血的重要资金来源。上周五,食品、白酒、光伏、汽车盘中杀跌,结果是因为市场传言消费类基金暂缓发行。后来,被辟谣了。上一次是2019年上半年,当时市场涨幅特别大的是半导体、云计算等科技板块,后一度传言科技类基金发行要暂缓,虽然当时被辟谣,但下半年确实量少了不小。这次会不会重演,我们不得而知,但是一个信号。

基民投资的火热,让机构抱团龙头形成正循环,成为了不断上涨的永动机。

这个循环是这么来的:机构抱团龙头,龙头股价不断上涨,反而来基金涨幅显著,不断吸引着基民参与基金投资,机构融了基民的钱,再度加仓了原有核心龙头票,再度刺激股价不断上涨,再度刺激基金上涨,不断形成正循环……

持续下来的结果,就是当下演绎的行情一样:涨出一个大股灾。

并且,机构们也在抱团中无法自拔,因为持有核心优质票流通股比例越大,接盘能力不足,一旦想要全部落袋,交易拥挤,这也是近来一些细分龙头个股闪崩的因素之一。不过,当下的情况,全民炒基,有后补资金,机构不会轻易改变策略,只能被市场架着脖子走,继续推高龙头股,直到天涯海角。不过,基金公司只管暴赚管理费,你基民未来大幅亏损,关我什么事,只能怪大盘喽……

这就是龙头牛市永动机。比如,当前金龙鱼,估值超过100倍,但业绩的确定性和成长性都不好——见此前文章《金龙鱼,真值8000亿吗?》,市场太过慷慨,估值呈现泡沫化。周一暴跌11.3%,一日蒸发888亿元,呈现了明显的交易拥挤与踩踏。

3

以史为鉴,过去全民炒基,后来又都怎么样了?

早在2004年,公募基金合计持有A股流通市值占沪深两市总市值的14.7%,后来3年不断攀升,特别是2007年大牛市,受到赚钱效应刺激,基民排队购买基金,与当前线上火爆抢购可以一拼。2007年最高峰的时候,公募基金占比市值的25.7%。

后来,股市崩盘,泡沫破裂,基民损失尤为惨重——基金份额大幅缩水,基金净值出现暴跌,5毛基金到处都是。当然,这对于基金业的发展冲击巨大。

有机构统计过,2010-2016年期间,公募市值占比从6.83%下降到区区只有3.28%,从市场绝对的话语权主力变成了一只不痛不痒的市场配角。

过了很多年,市场再度火爆。2015年牛市,机构抱团疯炒小票,吸引大量基民参与资本市场。后来的剧情,大家也都知道了,前期疯炒的中小盘跌成狗,当年诸多牛股下跌到只剩2-3层,市场上的5毛基金再度出现,基民再度为股灾付出了承重的代价。

后来,从2018年开始,公募基金开始追随外资,开始大幅重仓头部龙头,包括白酒、食品、新能源车、光伏等行业。这个大方向是对的,毕竟A股4000多家上市公司,优秀的资产就这么多,重仓核心资产,搞价值投资是对的,但当前的炒法,已经把价值投资变成了价值投机,把龙头资产的估值进行了全面的泡沫化。

从基民手中募集过来的巨量资金,不断加仓自己原有的龙头股票,一些核心龙头明显偏离了基本面逻辑。接下来,会是怎样的局面?

我想,太阳底下无新事。

4

资本市场并没有永动机。那么,当前机构主导的极端行情会有哪些风险点呢?

第一,一些头部上市公司业绩不达预期,导致估值破裂,当然离披露2020年以及今年一季度业绩还有足足3个多月;

第二,上市公司涨幅越大,大股东们减持动力越强,毕竟当前就可以把未来很多年的利润给兑现了,何乐而不为呢?当然,现在市场火热,龙头不惧减持。

第三,一些机构投资者提前抢跑。涨幅越大,利润落袋的需求就会越大,一些同行可能不会赚最后一块铜板,提前抢跑,导致交易拥挤,最终呈现踩踏行情。

第四,市场上的风吹草动。比如上周五,一则暂缓消费类基金的传闻,让抱团的几个板块集体闻风下杀。那么,未来会不会有更多类似的新闻,比如监管层觉得市场风险大,采取类似去年7月频频打压股市的动作出来,都值得我们关注。

以上几个方面,短时间还不足以导致抱团破裂,最有可能打破这个正循环预期的还是外围金融市场的不稳定。

我们看到,周一亚太市场普跌,欧洲股市普跌,美股也扑街。值得关注的是,美国10年期国债收益率近日持续暴涨至1.151%,连升7日,上升23.3个BP,累计上涨25%。

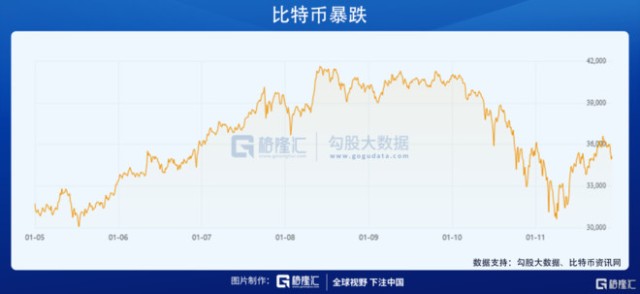

10年美债收益率的上升,对于全球风险资产而言并不是一个好事情,因为它是后者的锚。正因如此,黄金白银暴跌,并蔓延到商品市场,上周五以及本周一持续暴跌,进而蔓延到股市,虽然股市表现要迟缓且分化一些。对了,前期疯狂暴涨的比特币也崩了,上周一度升破4万美元,有机构直呼要达到10万美元,市场情绪相当亢奋,没想到一日暴跌15%,当前回到35000美元的水平。

全球金融市场关注以及交易的逻辑或许正在发生悄然的变化。对于美债持续上行,主要有两个方面的原因。第一,拜登上台以及拿下两院,更大财政刺激在路上,会有更多的债券释放,会导致价格下降,收益率上升。第二,债券市场有可能已经开始反应在疫苗、财政刺激乐观之下,经济超预期恢复,但同时激进的货币政策可能会超预期退出。

事实上,前不久美联储也表达出了超过市场预期的鹰派信号——一旦关键经济数据达到他们设定的门槛,联储将考虑退出宽松政策,假设不一定成立,但值得持续关注。

一顿操作猛如虎,涨跌还看美联储。美联储的货币动向,是值得A股投资者密切关注,它是全球股市的风向标、定价锚。

5

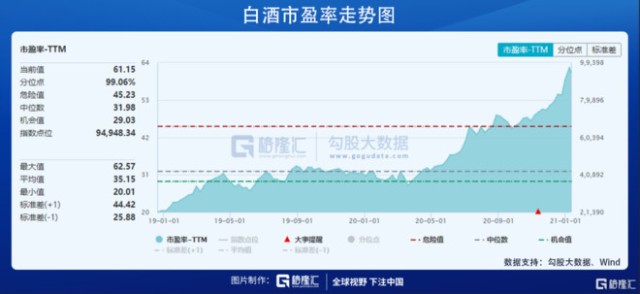

2020年,投资了热门行业的基民,比如白酒、新能源车,都能实现100%的涨幅,非常夸张。但今年还想重演去年的辉煌,恐怕一点不现实,当前白酒整体PE已经攀升到60倍以上,远远超过估值上线区间。

重仓优秀公司,搞价值投资,不管是散户,还是机构,大方向是对的,也是监管层愿意看到的,毕竟这是成熟市场应有之表现。但当下的价值投资,俨然快变为价值投机,就有点走偏了。如果未来热门行业抱团真的破裂了,最为受伤的一部分人群一定会有不问贵贱、盲目追高进去的基民。

今天,A股三大指数再度暴涨,沪指站上3600点,创下5年新高,可喜可贺,春季躁动行情还在路上。对于有仓位的投资者,可以继续享受一段时间的泡沫;对于没什么仓位的投资者,但受到别人赚钱效应刺激,大幅追高买入热门行业基金,恐怕不会有太好的结果。