2.3万亿美元的刺激法案,除了推高美股,还有什么用?

在A股已经放弃3500的年终KPI,并沦落到还在3400点下方犹犹豫豫的时候,美股又传来了新高的消息。

昨夜收盘,美股三大指数齐创新高,苹果又突破历史,陷入反垄断监管风波的阿里巴巴也从跌3%直线翻红。值得一提的是,纳斯达克指数自3月份低点以来累计涨幅达到87.5%,涨得最少的道琼斯指数也有近60%的增长,让我大A一众股民一边唱空一边流下了羡慕的泪水。

今年美股的长牛走势和印钞机是分不开的,这次也不例外。周日晚间,美国总统特朗普签署了总额2.3万亿美元的经济刺激法案,包括9000亿美元的疫情纾困计划及1.4万亿美元政府支出资金,预计将向美国民众每人发放2000美元。

这份刺激计划市场预期了大半年,如今靴子正式落地,所以表面上看并没有激起太大的浪花,核心指数连一个点都没涨到,大体上只是象征性地意思了一下。再看看美元指数,当天没怎么跌,国际黄金价格也只是微微上涨。换句话说,这9000亿美元的利好利空早早调整到位了,只等一个落锤而已。

这次的刺激法案是疫情爆发以来美国的第三轮救助,联邦政府原本的打算是将其作为经济复苏临门一脚的最后一把柴,但如今看来当下的局面和预期的出入较大,这笔吵吵闹闹了6个多月才拿出来的钱效果大概率是达不到预期的效果了。

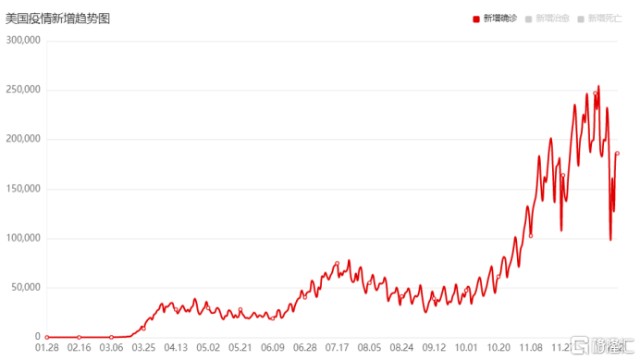

疫情方面,根据美国约翰斯霍普金斯大学的实时数据,昨天美国新增感染病例16万,累计确诊接近1930万人次,死亡33.48万例。

从每日新增来看,美国第三轮疫情的高峰期已经过去,但严重程度依然堪忧。

而被给予厚望的辉瑞疫苗,在欧美各国已经开始全面接种计划,但超低温冷链运输难题却成为难题。27日,德国因为冷藏运输没能严格达到条件,疫苗失去效果,导致德国部分城市相继暂停接种疫苗。此外,辉瑞的疫苗产能也是个大问题,日前该公司宣布将此前的年内产能目标由1亿剂目标降至5000万剂。

有意思的是,中国的新冠疫苗无论是在种类数目还是效果上,都是数一数二的,但现在除了菲律宾、印度尼西亚、摩洛哥这些国家无奈“真香”,决定从中国购入新冠疫苗,欧美这些傲娇大爷们还是宁为玉碎的做派,教科书式的死要面子活受罪。

经济方面,三季度美国GDP修正增长33.4%,数据非常吓人,实际上只是因为基数太差的缘故。根据IMF最新预测,美国2020年GDP总量将下滑4.27%。

从就业角度来看,11月美国的就业情况继续好转,非农就业总人数增加了24.5万人,失业率微降至6.7%。但12月份美国单周初请失业金人数再次突破80万人,上上周为88.5万人,三个月来的新高。

同时,长期失业率继续上升,接近金融危机后的最高水平。美国劳工统计局的数据显示,将近400万美国人失业了27周或更长时间,占失业总人数的36.9%。

经济学家们预测的经济“V型”复苏没有实现,走出了“W型”,现在更是走成了“K型”:上端的是金融市场,下端是实体经济,两者发展相互割裂。今年以来,在疫情冲击下,美国大量实体企业宣告破产,而金融市场却逆势上涨,不断刷新历史峰值。

加上这次财政法案,三次向实体经济和居民发放大量的钞票,但这些流动性少有流向实体经济的,反而是主要利好股市、房地产这类资产,价格蹭蹭蹭地往上涨,这也是唱空美股的核心逻辑:靠印钞机撑起来的泡沫,就算不破,也要花上几年功夫消化。

而人们对未来的预期,大概可以参考这个数据:

今年美元供应量历史新高,但货币流动速率崩塌历史新低,人们似乎在以史无前例的速度囤积现金。

这种情况很容易让人联想到凯恩斯的流动性陷阱假说,利率低至降无可降,无论增加多少货币供应量,人们都会选择将其储存下来,而非用于投资和消费。此时一国货币政策对经济已经起不到作用了,难怪这段时间美联储完全没有了任何动静,因为当下这种情景有它没它没两样。

明明整个宏观经济陷入严重的萧条当中,特朗普政府的这9000亿+1.4万亿美元,除了能缓解底层人民的拮据生活,对实体经济的帮助极其有限。当然,最受益的还是股市。