高瓴和兰馨加持的Vesync登陆港股,能否再造一个JS环球生活?

亚马逊小家电大卖家Vesync(02148.HK)今天正式登陆港交所。香港公开发售反应热烈,合共录得超额认购537倍,国际配售部分上限定价,提前截止认购。本次发行最引人注目的是三名重量级基石投资者的大比例入股,其中,高瓴资本认购9828.6万股,涉5933万美金;兰馨亚洲认购2000万美元股份;兰馨中国认购1000万美元股份。假使超额配股权未获行使,三者合计认购股份约占公司本次发售股份高达52.7%。

与Vesync同为美国小家电市场领导者的JS环球生活(01691.HK)去年成功上市,至今股价已较5.2港元/股的IPO发行价涨近3倍。而实际上,近期港股市场并不缺乏重磅新股,甚至还呈现抢搭“尾班车”的景象。早前相对低调的Vesync,何以从中脱颖而出,深得大牌投资人的青睐?又能否再复制甚至超越JS环球生活?

一、行业排名居于前列,存在庞大发展空间

Vesync主要通过亚马逊(美国最大的电子商务交易市场)销售小家电产品,面向美国、加拿大、英国、德国、法国、西班牙、意大利、日本及中国等数个国家的用户。亚马逊于2017年邀请Vesync成为美国 “Vendor Central”计划下的亚马逊供应商,批量采购公司产品,公司在美国小家电在线市场中的排名尤其前列。据弗若斯特沙利文,以产生的零售额计,公司于2019年在亚马逊排名第三,在美国所有在线渠道中排名第五。

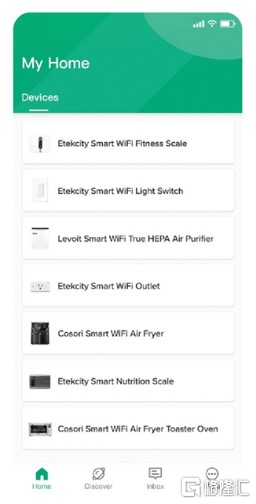

当前,Vesync的主营产品覆盖小家电的众多品类,旗下主要有Levoit、Etekcity、Cosori三大核心品牌。其中,Levoit的空气净化器、Cosori的空气炸锅更是成为亚马逊2019年其所在品类的销售之王,分别位列亚马逊全美第一、第二。同时,Vesync旗下覆盖多个品类的多款明星产品均已实现智能化,其所有智能产品都能用Vesync手机APP进行控制。智能化也是Vesync当前一个重要的战略。

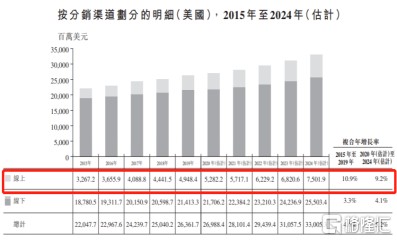

众所周知,美国小家电市场庞大。据弗若斯特沙利文,全球小家电市场的零售价值预计实现稳定增长,由2020年的1098亿美元增至2024年的1410亿美元,复合增长率达6.4%。其中,美国小家电市场的零售价值,预计将由2020年的269.88亿美元增至2024年的330.05亿美元,期间一直占全球小家电市场比重的23%以上。同时,按分销渠道来看,线上渠道展现出更为迅猛的增势,对应上述期间的复合增长率达到10.9%,远远高于线下渠道。由于美国乃至全球疫情的反复导致居家令延续,相信线上购物这一趋势在今明两年会明显提速,线上占比最终超越线下渠道的情景有可能提前到来。

此外,海外“宅经济”催生新的消费风口。受海外疫情二次爆发影响,消费者以居家生活为主,对家电的依赖上升,带动小家电市场需求升温,据海关总署发布的数据,中国家电出口累计数量的增速从1-6月的-2.8%提高到1-10月的9.7%,累计金额的增速自4.2%提高到19.1%;更有小家电相关负责人公开表示今年出口侧出现翻倍式行情,环境健康、厨房电器类产品均于增长范围内。作为小家电出口电商的龙头,Vesync凭借多年的积累和在亚马逊生态中的深耕在今年得以借东风迅速崛起和爆发式增长。

Vesync虽然是一家英文名的公司,也是全球业务布局的架子,但创始人和高级管理层均为中国人,供应链体系由境内、境外两部分构成,充分利用来自中国的供应链,与中国成熟及有能力的合作伙伴维持稳固的业务关系,其目前已开发出强大的供应链能力,能够满足大批量的市场需求;且公司主要产品分属于环境健康、厨房电器及餐饮用具、健康检测、家居改善等类别,完美适配“宅经济”。

同时,疫情的限制因素,同步削弱美国等小家电市场中本地供应商的竞争力,Vesync在“宅经济”带来的新消费风口下迅速崛起并抢占市场份额,打响品牌知名度。一方面,中短期内美国等小家电市场的市场份额得以重新分配,公司经营业绩高增长可期,另一方面,公司有望此时“弯道超车”,完成竞争优势重构,为未来的业务深耕奠定基础。

二、产品设计与研发能力凸显,释放商业价值

领先的行业排名背后,Vesync拥有着经验丰富的内部产品设计开发团队,构筑其稳健发展的基本盘。

据招股书,公司内部产品团队由中国及美国的223名工程师及设计师组成,策略性地设立了“双核心”结构,中国设计开发团队专注于机械、软件及硬件设计,发挥科技创新优势;美国设计开发团队专注于基于用户体验、用户偏好、市场洞察及客户反馈的美学、创新及工业设计产品设计,根据销售市场调研,制定紧随市场趋势的设计理念和想法,发挥本地化洞察优势。“双核心”协同经营下,Vesync在收集客户反馈、识别市场趋势及设计新产品时更加高效且成本更低。

且基于Vesync的不断创新,其已于中国拥有127项注册专利及19项软件版权,于欧洲拥有29项注册团体设计,于美国拥有30项注册专利、于韩国拥有两项注册专利,以及于日本及巴西分别拥有一项注册专利,多款产品获“红点奖”等国际设计大奖。

实际产品力而言,则主要体现在两大方面:

其一,能够输出不同种类产品,包括家居环境电器、厨房电器及餐饮用具、户外产品、运动与健康产品、工具、电气设备及其他。全面的产品组合使Vesync能够满足各类消费者口味、需求、使用场景,随着产品边界的有效拓宽,公司整体竞争力得到不断提升。Vesync在多品类、多品牌同时布局,这在目前市面上处于成长期的公司中遥遥领先。

其二,能够丰富客户的智能家居情境,为进一步提升用户体验及创造更多潜在商机,VeSync于2015年推出了“VeSync应用程序”。该应用程序建立在智能云基础设施上,通过融合物联网、云计算及大数据等先进技术,使用户能够进行网络连接遥控配对的智能家居设备、创建开关时间表及自动计时器、监测能源使用情况并于用电高峰时段保护设备等,推动产品类别间的交互,购买多台设备的客户可享受协同操作,为客户带来更便利、更高效及更舒适的体验,进而有助增强客户忠诚度。目前,“VeSync应用程序”已与Amazon Alexa及Google Assistant兼容,大部分产品亦已获得Works With Alexa认证;截至2020年6月末,“VeSync应用程序”上已拥有约120万件激活设备。Vesync是目前为数不多能做到多品类智能产品、且多产品均由一款APP进行控制的智能家电厂商。

三、半年净利激增10倍,财务状况优异

经营业绩方面,Vesync的核心财务指标均有非常亮眼的表现。

2017年-2020年上半年,Vesync营收分别为0.85亿美元、1.45亿美元、1.72亿美元及1.29亿美元,保持稳健增长,最新报期出现同比71.7%的超高增速。且值得注意的是,Vesync通过“Vendor Central”的产生的收入自2017年的717.3万美元,快速增长至2019年的8728.4万美元,于今年上半年更是达到7912.5万美元,同比增长1.56倍,直追2019年全年水平。对应报告期内,公司净利润也同步快速增长,2019年的净利润较2018年上升超过45%,达到2017年净利润的3倍;2020年上半年,公司净利润已较去年同期上升逾10倍至2248.1万美元。

优异的战绩背后,主要得益于Vesync近来策略性地将重点转移至主要优质产品,如空气净化器及空气炸锅,随着人们对生活质量的要求进一步提高,这类小家电的市场需求强劲提升,进而大幅推高了公司的毛利率水平。同报期内,公司的毛利率已从2017年的40.7,逐步上升到2020年上半年最新的47.8%。

并且,Vesync每年的销售高峰期通常出现在各年度下半年,因为亚马逊于每年下半年进行最大型的促销活动Prime Day,加上感恩节及圣诞节前后促使小家电销量激增,其全年业绩同比飙升,指日可期。

此外,当前Vesync现金流充沛,资产负债比率大幅走低,财务状况十分健康。截至2020年上半年,公司现金及现金等价物达到1504.5万美元,同比增长逾8倍;资产负债比率自2019年末的162.6%,显着下降至2020年上半年末的52.9%。

四、结尾

资本市场,对小家电赛道的优质标的历来持乐观态度。今年小家电品牌融资行情一度火热,相当一部分基金持续加仓小家电板块。与此同时,Vesync的主战场美国的疫情反复对消费者购物方式的影响是深远的,购物线上化的趋势可能愈发明显。作为一家纯线上崛起的亚马逊大卖,Vesync的提早布局或许正是大牌投资人看中的一点。

港股相关标的而言,与Vesync同为美国小家电市场领导者的JS环球生活(01691.HK)去年成功上市,公司股价于上市首日收涨7.12%,市值达到185.6亿港元。而后,公司业绩与股价不断走高,上半年净利润同比增加387%;截至发稿,股价收报15.80港元/股,已较5.2港元/股的IPO发行价涨超3倍,市值达到551亿港元。

逻辑上看,目前的Vesync俨如JS环球生活的早期加强版,其面向发展空间广阔的在线零售和小家电市场,产品开发及供应链能力突出,未来增长潜力雄厚,同时具有智能业务发展也打开了向上的空间限制。但Vesync的估值水平似乎并不高,根据5.52港元的上限定价,公司市值为61.99亿港元。其实Vesync的火爆情况和JS环球的迅猛股价上涨并非个例,与JS环球同期上市的小熊电器、石头科技等股价从上市到目前涨幅都超过200%,反应整个板块的广阔增长空间,预计未来Vesync股价上涨可期。当下,或不失为是投资Vesync的良机之一,值得关注。