“亿元抢购”的互联网支付牌照被注销,是何原因?

江苏CA被注销或于其股东违法违规有关。早在2017年,江苏CA曾发布公告称,江苏CA国有大股东无意转让任何股权,其民营股东的股权已被司法机关冻结和质押,民营股东实际控制人已涉嫌刑事犯罪被调查。

快手、拼多多、字节跳动亿元求购的互联网支付牌照竟然被注销了。

12月16日,记者注意到,在央行公布的注销名单中新增一家包含互联网支付(全国)业务的三方支付机构:江苏省电子商务服务中心有限责任公司(下称“江苏CA”)。

支付行业资深分析师王蓬博对《国际金融报》记者表示,江苏CA被注销的主要原因是内部经营管理比较混乱,民营股东涉嫌违法转账,自身业务难以为继,盈利能力较弱。

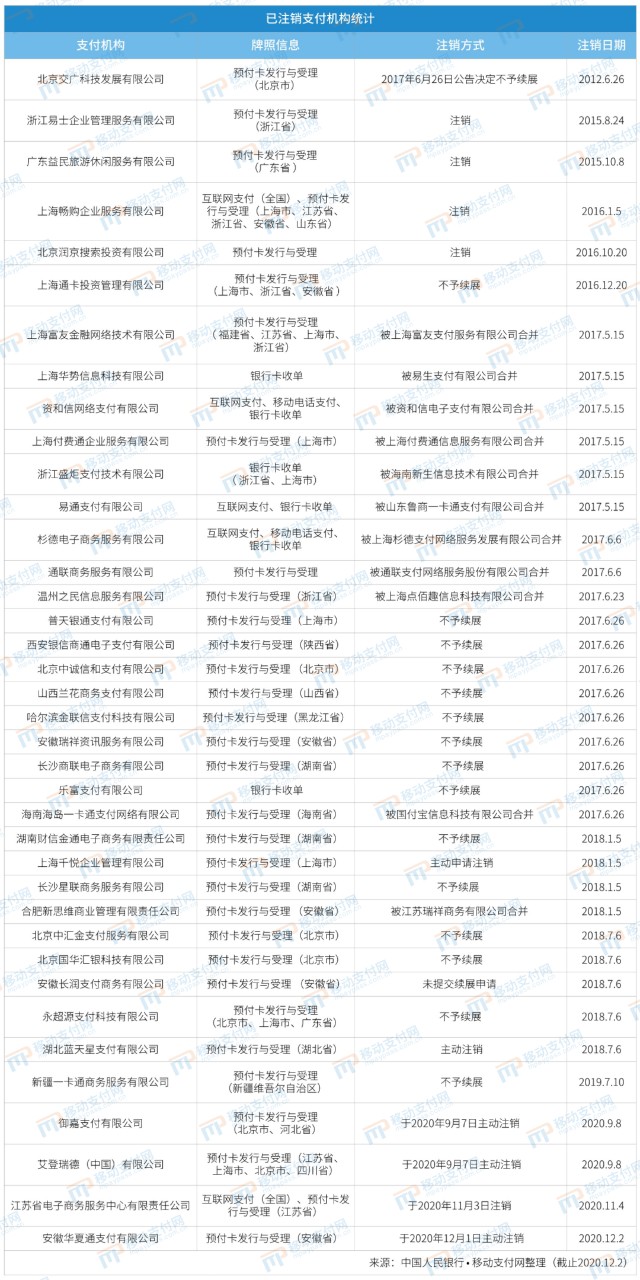

据不完全统计,从2012年至今,有38张支付牌照被注销,被注销的原因包括不予续展情形或未提交续展申请,不符合非银行支付机构监管制度规定以及业务合并。

江苏CA或因挪用备付金被摘牌

资料显示,江苏CA成立于2003年10月23日,注册资本为1亿元,业务类型为互联网支付(全国)、预付卡发行与受理(江苏省)。

天眼查信息显示,江苏省国信集团有限公司(下称“江苏国信”)为江苏CA最大股东,持股比例为29%。而何颖飞为江苏CA董事长,持有江苏国盾科技实业有限责任公司(下称“江苏国盾”)约29%的股份,江苏国盾科技实业有限责任公司持有江苏CA 28.5%的股份。张甡为江苏CA董事,持股9%。

记者了解到,江苏CA被注销或于其股东违法违规有关。早在2017年,江苏CA曾发布公告称,江苏CA国有大股东无意转让任何股权,其民营股东的股权已经被司法机关冻结和质押,民营股东实际控制人已经涉嫌刑事犯罪被调查。

江苏省高级人民法院发布的民事裁定书显示,江苏国信称,何颖飞曾以清算备付金名义,从江苏CA向江苏国盾非法转出超8610万元。

法院查实2011年8月和2015年7月,何颖飞两次挪用江苏CA资金共计3500万元,用于个人偿还债务和炒股,至今未能归还。但未提及何颖飞曾以清算备付金名义非法转出超8610万元。

实际上,江苏CA不是第一家被注销的互联网支付机构。中国人民银行2016年1月7日对外宣布,依法注销上海畅购企业服务有限公司(下称“上海畅购”)支付业务许可证,并将公司及相关责任人涉嫌犯罪线索移交司法部门立案侦查,追究刑事责任。

央行在执法检查中发现上海畅购企业服务有限公司存在大量挪用客户备付金、伪造财务账册和业务报表等严重违规行为,扰乱支付服务市场秩序,且造成重大损失,严重损害客户合法权益,性质恶劣。

38张三方支付牌照被注销

央行官网公布的支付机构牌照注销信息显示,还有三家预付卡机构被注销,分别是御嘉支付有限公司、艾登瑞德(中国)有限公司、安徽华夏通支付有限公司。

中国支付清算协会此前公布,御嘉支付有限公司、艾登瑞德(中国)有限公司被终止支付业务与会员资格。据了解,上述两家公司的牌照业务范围为预付卡发行与受理,艾登瑞德业务范围为江苏省、上海市、北京市、四川省,御嘉支付有限公司的业务覆盖范围为北京市、河北省。

御嘉支付与艾登瑞德曾因“业务调整”主动申请注销预付卡业务。御嘉支付9月24日公告称,“由于我公司业务调整,经公司研究并报人民银行批准,自即日起我公司终止预付卡业务。”

艾登瑞德官网9月25日披露的公告显示,因业务调整而向人民银行提出“终止预付卡发行与受理业务”的申请,并已接到人民银行同意相关支付业务终止的批复。

图片来源:移动支付网

据移动支付网统计,央行从2012年至今注销了38张支付牌照。

从已注销支付牌照的38家机构的情况来看,被注销牌照的主要原因大致可以分为四类:

第一类是因“存在《中国人民银行关于续展工作的通知》(银发〔2015〕358号)第六条规定的不予续展情形或未提交续展申请;

第二类因“不符合《非金融机构支付服务管理办法》(中国人民银行令〔2010〕第2号)等非银行支付机构监管制度规定”;

第三类是被注销、主动申请注销;

第四类主要涉及业务合并。

支付行业马太效应凸显

支付行业马太效应凸显

一方面,快手、拼多多、字节跳动、携程花重金收购支付牌照,要杀入支付赛道;另一方面,江苏CA、上海畅购却因违规、业务难开展而被迫退出支付行业。

麻袋研究院高级研究员苏筱芮对《国际金融报》记者表示,宏观方面,第三方支付行业竞争激烈,出现“内卷”,逐步成为巨头竞逐的赛场,巨头将支付作为底层设施嵌入各种场景,继而搭建生态圈,拥有强大的闭环能力。微观方面,部分机构因时代变化决定退出市场,但没有考虑将牌照转让给其他第三方,进而出现被注销的情况。

苏筱芮预计,支付行业的马太效应将继续凸显,中小支付机构需要未雨绸缪,提早谋划,在商户机构综合服务解决方案上不断完善改进,有针对性地做好用户留存;此外也需要适当考虑外部场景的接入与合作,力争通过“小而美”的方式与大型机构错位竞争。

易观智库发布《中国第三方支付行业发展趋势展望2020》(以下简称“报告”)显示,支付逐渐演变成商业社会运行的基础设施,第三方支付机构助力中小微商户数字化升级,积极寻求二次增长,同时,互联网平台纷纷入局,市场竞争再起,海外业务正在成为新蓝海。

报告指出,随着产业互联网的来临,数据对于各个企业的生产、经营和创新都开始发挥越来越重要的作用。在这个大背景下,支付数据覆盖用户广泛、真实有效、数量庞大的优势开始逐渐体现。“随着传统支付收单业务增速放缓,越来越多企业开始产生一系列金融、营销、风控等方面的增值服务需求,企业服务市场的发展潜力开始逐渐凸显,支付机构开始深挖已有数据资源的价值,积极进行企业服务业务的拓展,由单一支付服务商向综合型产业服务商转型”。

记者 余继超

编辑 陈偲

责任编辑 孙霄