合景悠活(3913.HK)获多家大行唱好,主席孔健岷连续多日增持870.4万股

获主席连续多日累计增持约870.4万股,涉资接近5000万港元

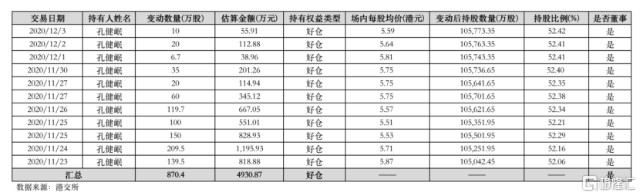

近期,据市场人士的观察和统计,合景悠活(3913.HK)主席孔健岷已连续多日在场内增持。

据港交所提供数据显示,自11月23日起至12月3日,孔健岷累计在二级市场增持公司股份约870.4万股,预计涉及金额约4930万港元,按最新公布的数据,孔健岷所持股份变动后的数量约为10.58亿股,占公司持股比例约为52.42%。

作为公司重要的内部人士——实控人兼公司主席的孔健岷,其连日增持行为,不但反映出对公司未来发展的信心,同时亦会对投资者信心起到了反复提振的积极作用。

与大部份同业通过房地产开发商或控股母集团来持有物管公司股权的现象不同,合景悠活则由实控人孔健岷所持有,在这种股权结构下,我们认为公司未来发展和表现对大股东的利益密切相关,而大股东在上市之后持续增持行为,也充分反映出对公司目前价值、未来发展趋势,以及较高成长能力的深度认可。

总体来看,上市后合景悠活,其核心竞争力和公司长期价值正持续受到市场挖掘,多家重量级的大行纷纷发布研究报告,给予正面的肯定。

上市后获摩根大通、大摩等大行报告唱多,给予其目标价分别为9.00及8.34港元

摩根大通在12月初发表的研报首次给予合景悠活“买入”评级,目标价为9.00港元。

该大行报告指出,相对于住宅和公建,商业运营值得给予溢价,因为其更丰厚、更稳定的利润率、更高的进入壁垒,以及更加确定的续约可能性。合景悠活目前在管30个商业项目,未来合景泰富在2020年-2024年有23个商业项目会陆续开业,且合景悠活也可以通过自身良好的商场运营声誉,及关系网络获得第三方合约。预计在2020-2022年,商业物业在合景悠活总体毛利润中的占比将逐渐提升至50%左右。

而近日出炉的大摩研报则指出合景悠活在去年管理的商用面积达330万平方米,预期2020-22年可分别增至400万、1,200万及1,350万平方米,带动收入取得的年复合增长率达72%。此外,公司在去年底的物业管理面积为1,830万平方米,该行预期2020-22年或分别增长至3,630万、7,390万及1.15亿平方米,在管面积在此期间所对应的年复合增长率为85%。

大摩在报告中预测合景悠活的盈利至2022年底或可达8.98亿元人民币,主要受惠收入、毛利增长,亦相当于2020-22年盈利年复合增长率可维持在约69%的高位水平。据此,首予公司“增持”评级,以及目标价定在8.34港元。

大摩相信,随着(新)并购计划公布、股权激励计划的推行等事件的落地,均可成为股价催化剂。

按上述提及,结合目前最新市值,按照大摩/摩根大通研报给出的预测数据推算,后年合景悠活的预期PE或可大幅降低至约10.6倍。若从绝对估值的角度,低于长期估值中枢;若参考相对估值的角度,该预期PE水平低于行业长期的均值水平。这代表了站在中长期发展视野来看待公司当前的估值,无疑是被低估的。

处于“戴维斯双击”的通道,存在被低估的可能性

就商业运营管理业务的发展前景和公司的核心优势而言,我们认为合景悠活目前的市值规模尚未完全反映公司的内在价值。

一方面由于优质商业管理服务运营商的稀缺性导致其议价能力和单位面积收费要远高于住宅管理服务运营商,这是公司可享有相对较高估值的主要逻辑。据目前大行一致性预期的69%复合增长速度,进一步可推算出,在估值倍数得到快速下降背景下,合景悠活的长期估值仍有可提升空间。

另一方面,也和当前合景悠活正不断提升商业运营管理业务的营收占比的趋势密切相关。合景悠活主营业务包括住宅管理和商业运营管理,2019年的年报数据显示,其商业运营管理收入占比约33%,且商业运营管理拥有更高的毛利率。因此,该业务占比的持续提升,或将带来公司盈利能力的进一步改善。

引述汇富金融报告中的预测,其预计合景悠活的购物中心/办公室数量将在2022财年达到16/12个,而在2023财年进一步提升到19/13个,对比起2019年的6/7个,存在巨大的提升幅度。在充足的项目储备下,预计到2022年时,公司的商管业务对盈利贡献将进一步增加至50%。

综合上述,未来两三年内,上市后的合景悠活,仍存在估值和业绩同步提升的机会,也就是其或许正处于市值获得快速成长的“戴维斯双击”的通道当中。