闪崩、枷锁和原罪!仁东控股成2020年A股最强“绞肉机”

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2020年即将过去,仁东控股(002647-CN)赶在年底前成功坐上“A股2020年最强绞肉机”座椅。

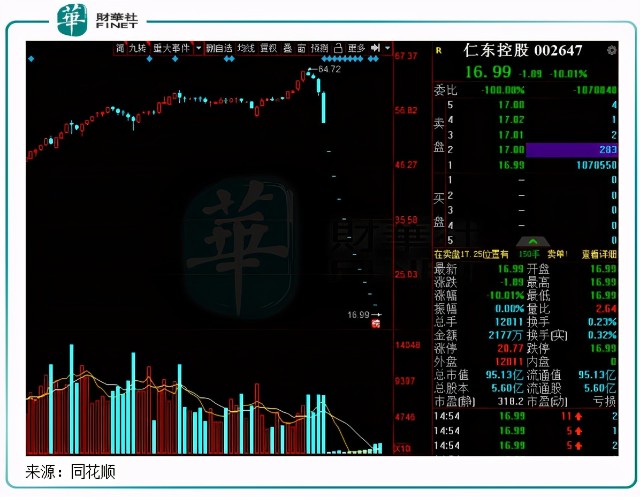

11月25日起,仁东控股股价开启直泻千里模式。截至12月10日收盘,仁东控股股价遭遇12个跌停板,瞬间崩塌也让其今年一度涨近300%的股价一夜回到解放前:该12个交易日累计蒸发241.82亿元市值,有股卖不出的股民怨声载道。

根据仁东控股今年三季报数据,三季度末公司累计有13,090户股东,由此估算,公司股东在11月25日-12月10日人均亏损额高达184.74万元!

要知道,9年前重庆啤酒(600132-CN)当时也只是9个连续跌停板,在第6个一字跌停板的时候就有一个股民“关灯吃面”了。此次仁东控股的股东们恐怕比当初“关灯吃面”的重庆啤酒股东还惨。

有股民在东方财富网股吧哀叹道:“我,我摊牌了”、“开板的时候扶我一下,谢谢”。此刻,仁东控股股东多么想自己是一个“从来没碰过股票的纯真少年”,而且还能拥有天真无邪的笑容。

但股票市场很真实,也很残酷。12月10日收盘,仁东控股仍有187.9万手股票被封单,金额超过31亿。也就是说,一万多的股民还有31个亿的资金想在这家公司股票里逃出来却被关得死死的。

有故事,也有事故

这家做第三方支付的公司故事比较多,所以崩盘的原因也不止一二种。

2016年前,仁东控股主营业务是漆包线、高精度铜管材和其他铜材的研发、生产和销售。2016年,公司以14亿的价格并购广东合利金融科技服务有限公司90%股权,由此公司主营业务转型为第三方支付,同时还提供商业保理、供应链管理、融资租赁、互联网小贷服务。

启信宝数据显示,近两年合利宝因违反支付结算管理规定、违反非金融机构支付服务管理规定和银行卡收单业务管理规定等原因,数次吃到地方监管罚单。

不过,这对于仁东控股来说不是大事。

实控人戚建萍2016年因公司内控缺位、资金被占用而退出仁东控股并套现35亿元离场后,柚子资管成为公司新的控股股东,而柚子资管实控人是郝江波。资料显示,郝江波为山西资本财团德御系的核心人物,其丈夫田文军为德御系创始人。

2018年初,仁东控股实控人变更成曾经内蒙古首富的霍庆华家族二代——霍东,郝江波淡出视野。霍东上任后,在一年多的时间里多次增持仁东控股的股票,并以仁东集团为平台收购了垃圾分类头部企业小黄狗的30%股权,以深化布局实体产业。

但在2019年,仁东控股面临较大的资金压力。为解决仁东控股的资金压力,霍东通过出让控制权给海科金集团来换取国资的资金支持。2019年11月15日协议正式生效时,仁东控股控股股东变更为海科金集团,实际控制人变更为北京市海淀区国资委。

海科金集团的国资背景,让仁东控股股价一路高歌猛进,成就了1年时间的走牛行情。但截至2020年11月14日,海科金对仁东控股的协议已经履行满一年,霍东方与海淀国资双方也因此分道扬镳,仁东控股实控权又重回霍东手中。

给股价打鸡血的国资“终止托管”后,对于仁东控股的中小股东来说希望落空了,“炒作”完后股价自然经不起支撑,大有摇摇欲坠之感。

而造成公司股价崩盘的另一大原因是公司被戴上“庄家股”的帽子。证券时报此前报道,操盘仁东控股的庄家,目下已被司法部门控制。据说庄家控制着不少账户的融资盘以及场外配资盘,在东窗事发后,相关账户大举卖出这才造成了狼狈不堪的现场。

由此是否可以联想到股东依靠国资入主利好而在最后出货获利?

在此次股价崩塌前,仁东控股第五大股东景华(自然人)在今年6月底持有公司2877.76万股,持股比例为5.16%。但在公司三季报中,景华在前十大股东名单中消失。通达信数据显示,景华在8月12日时曾通过二级市场卖出了1887.19万股,以当天43.46元的均价计算,套现8.2亿元,宣告清仓走人。

此外,前十大股东中的重庆信三威投资咨询中心(有限合伙)-润泽2号私募基金以及自然人王逑在三季度亦清仓仁东控股,三者累计清仓公司2600万股,占总股权比例9.4%。而北京仁东信息技术有限公、天津和柚技术有限公司以及崇左中烁企业管理咨询合伙企业(有限合伙)这三家股东亦在今年三季度减持了仁东控股股份,累计减持数量达999万股。

换言之,在仁东控股闪崩前,已有6位重要股东提前套现离场。剩下的中小股东们还被蒙在股里,还有新股东被迫当了“接盘侠”,就被突袭的黑天鹅重创,在公司控股权易手几天后股价的另一面就显露出来,惊恐的中小股东纷纷出逃。

而在股价12连崩之时,仁东控股在深交所发布的公告异常频繁。11月19日,仁东控股收到深交所问询函,被要求补充披露向海科金集团申请累计30亿借款的实际情况、还款情况等。

截至9月底,仁东控股的货币资金有15.54亿元,流动负债为23亿元,其中三个月内即将到期的流动负债就达21.42亿元,可见债务压力之大。公司在回复函中表示:公司流动资金较为紧张,故发生兴业银行3.5亿短期贷款本金未能如期偿还的情形。

此外,在12月7日及8日,仁东控股连发2条公告,其中7日的公告指其控股股东仁东信息持有的公司股份1490万股被司法冻结,冻结开始日期为2020年12月03日,冻结结束日期为2023年12月02日,冻结股份占其持股比例为11.33%。在12月8日,仁东控股公布公司独立董事柴晓丽女士由于个人原因递交的书面辞职报告。

12月9日晚间,深交所公告称:根据各证券公司报送的融资融券业务数据,截至2020年12月8日收盘后,仁东控股融资余额和信用账户持有市值均达到该股票上市可流通市值的25%。依照《深圳证券交易所融资融券交易实施细则(2019年修订)》的规定,本所自2020年12月9日起暂停该标的股票融资买入,恢复时间另行通知。

陷入亏损漩涡,股价失去支撑

有网友对仁东控股此次崩盘感慨道:没有业绩支撑的暴涨不要去接盘。

从仁东控股今年的业绩表现看,其糟糕的业绩确实难以支撑起其连续暴涨的股价,公司今年来股价的上涨更多是游资的操作,而非基本面支撑。

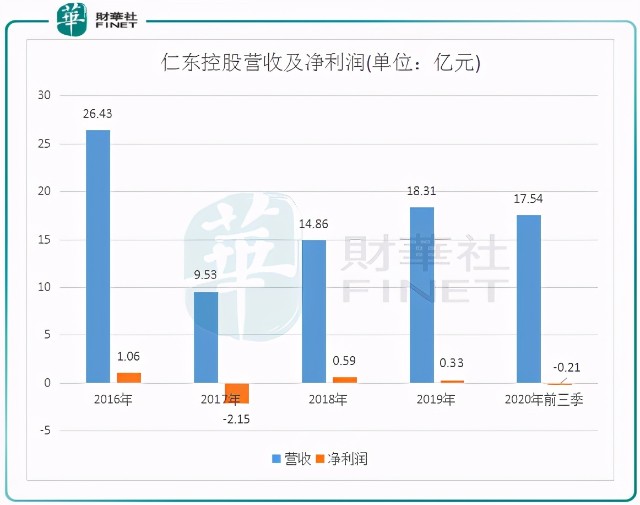

2016年-2019年,公司业绩跌宕起伏,其中2017年产生2.15亿的亏损。2018年及2019年在取得十多亿的营收情况下,净利润也仅有几千万元,净利率极低。

今年前三季,仁东控股累计实现营业收入17.54亿元,同比增长89.77%。但净亏损2192.30万元,同比下降144.50%,已连续三个报告期亏损。经营活动产生的现金流量净额为1713.26万元,同比下降83.96%。

2000多万的亏损,连目前百亿元的市值都很难撑得起,更别说闪崩前的300多亿市值了。

从业绩层面看,仁东控股的股价仍然不存在投资价值,投资者若盲目抄底,一旦股价继续跌停,投资者连割肉出局的机会都没有。

作者:覃汉计

编辑:彭尚京