10个月20倍,大行业里的小公司

作者 南方

数据支持 勾股大数据

来源 格隆汇探雷区

之前分析比亚迪时,探雷哥就注意到了这家公司,在复盘卓胜微时,又再次看到了它,最近两天车企大众“缺芯”停产的消息更是让它的股价飞了。

跟汽车有关、跟半导体有关,跟汽车芯片有关,这家公司就是今年2月刚上市的一家浙江企业“斯达半导”,发行价是12.74元/股,发行市盈率是17.24倍,现在股价248.5元/股,动态市盈率240倍。

贵不贵探雷哥不做评价,我只知道,看完它的逻辑,你有种想要从拟IPO企业中再找出另一个“斯达半导”的冲动。

说回汽车缺芯这事,据称是新能源汽车市场需求大增的背景下,上游芯片晶圆代工厂产能吃紧,供不应求导致汽车芯片紧俏。

目前,国内汽车芯片的自足率只有10%,另外90%的芯片要依赖进口,汽车赛道,尤其是新能车赛道,市场空间大不说,更是一个国家寄予了弯道超车希望的黄金赛道,如果缺起芯来,形势可能比手机芯片卡脖子还要严峻。

汽车怎么能缺芯呢?

IGBT的星辰大海

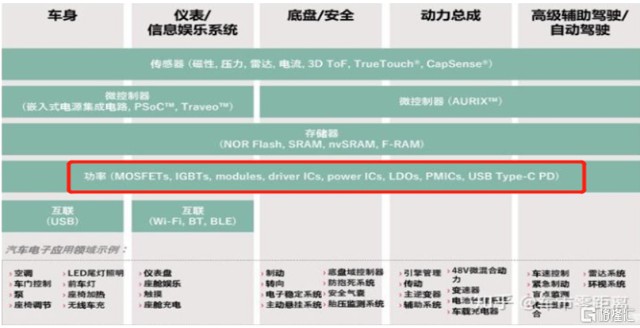

汽车芯片并不是汽车的一级零部件,而是一种嵌套在零部件中的一种电子元件,主要包括主控芯片、功率芯片以及其他传感器类芯片三大类。

关于缺芯,昨天比亚迪站出来澄清“公司在新能源电池、芯片等方面有一整套产业链,不仅可以充分自给,还有余量外供。”

他所指的汽车芯片是“IGBT”,一种功率器件,是工业控制及自动化领域的核心元器件,能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,实现精准调控。有电力电子行业“CPU”之称。

但IGBT不仅仅只应用于汽车芯片,它的应用领域包括电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子(包括燃油车)、新能源发电、新能源汽车等。

在新能车领域,IGBT也被业内称为电动车核心技术的“珠穆朗玛峰”。IGBT芯片和动力电池电芯也被誉为电动车“双芯”。

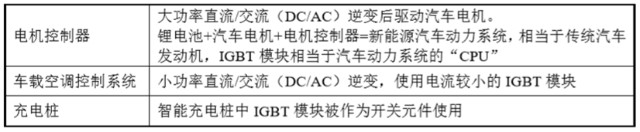

众所周知,在新能源汽车动力系统中,电池+电驱(电机+电控)是核心零部件,电控接收整车控制器的指令,进而控制驱动电机的转速和转矩,以控制整车的运动,相当于传统汽车发动机。IGBT则是电机驱动系统中的一种功率器件,作用就是控制驱动系统直、交流电的转换,决定了车辆的扭矩等重要性能。

在核心零部件成本构成中,电池成本最大(40%以上),其次是电机驱动系统( 15%-20%,),而IGBT占到电机驱动系统成本的40%-50%,等于IGBT占新能源车总成本约6%- 10%。

但前面说了,IGBT还可以用于燃油车,在新能车领域的应用也不仅限于电机控制,还可用于车载空调、充电桩等设备。

去年全球汽车半导体市场规模大约为372亿美元,其中,功率半导体芯片规模占到大概50%,其次才是ASIC、MCU和传感器芯片,而在功率半导体器件中,IGBT是景气度最高的细分领域。

要说汽车缺芯,IGBT才是那个真正“卡脖子”的芯片。

根据专业分析,电动化趋势下,IGBT是仅次于电池以外第二大受益的零部件。

所以,新能车的黄金赛道除了电池你需要关注,IGBT更是不能落下。

全球前十唯一的中国身影

正如比亚迪所说,他的汽车芯片主要是自给,余量外供,所以IGBT这块还未真正市场化,市场份额是国内第二。

当真正到缺芯地步时,IGBT国内第一的“斯达半导”才是那个撑起全场的靓仔。

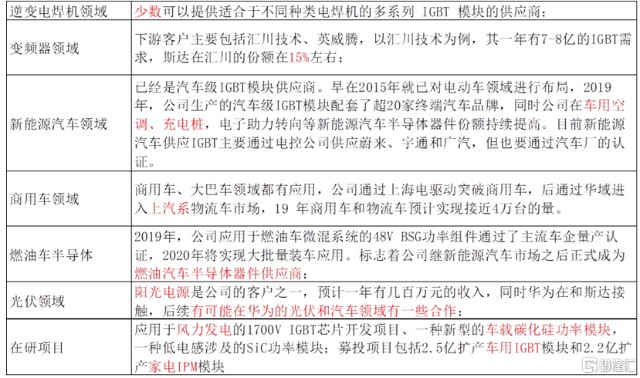

比亚迪的IGBT是车规级,主要应用于新能车方面。斯达半导的IGBT的应用领域较为广泛,主要是传统工业控制及自动化领域,为这些企业提供变频器﹑电焊机之类的产品,同时还包括新能源乘用车、燃油车、商用车、光伏、风电、变频白色家电领域。

以充电基础设施、光伏板举例。在充电的电路中,IGBT将交流电转换为直流电、先升压再降压才能给电池充上电,这个IGBT元件能占到充电桩成本的 20%;光伏板吸收的太阳能产生直流输出电压和电流进入电网,也需要IGBT进行电流转换后才能正常使用。

而新能车、光伏这些都是国家大力支持,近年强势发展的领域。

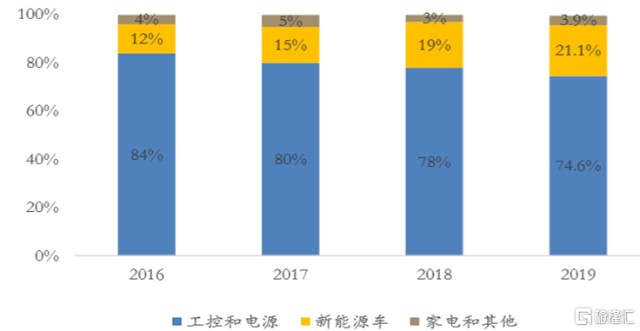

目前全球IGBT主要应用市场是工控最大,其次是电动汽车、新能源发电,消费领域;国内市场与之对比,电动汽车和新能源发电领域(光伏、风电等)成为最值得挖潜的领域。

目前,国内市场的IGBT需求增速已经是高于全球增速,《中国制造2025》更是明确提出核心元器件“进口替代”的要求,加上新能源车、风电和光伏、变频家电等新兴领域的强势发展,近年国内IGBT的复合增速会保持20%以上。

跟手机芯片格局一样,IGBT行业的竞争格局也是外资主导,前五大厂商英飞凌、三菱、富士电机、安森美、瑞士ABB占据了超过70%的市场份额。IGBT行业95%的市场被国外企业所垄断,可以说,在IGBT芯片市场,国内企业一直被“卡脖子”。

地位被压制的太久,需求市场反而是最大的,国产替代的欲望就有多强。

斯达半导作为IGBT全球前十的唯一中国身影,相比手机芯片、动力电池的中国地位,或许肩负的国产替代期望更大。

相比于科技股王卓胜微今年不足1.5倍的股价涨幅,斯达半导10个月近20倍的涨幅,科技半导体之王的荣耀应该归斯达半导所有。

专一的IGBT厂商,逐渐多领域开花

在分析斯达半导时,探雷哥发现浙江、江苏好企业挺多,而且大多专注专一。

专一到市场觉得它收入太多单一,担心它有经营风险。

斯达半导自2005年成立以来就一直专注以IGBT为主的功率半导体芯片和模块的研产销,最终以IGBT模块对外销售。IGBT芯片和快恢复二极管芯片是IGBT模块的核心。

公司95%左右的收入都由IGBT 模块贡献,75%以上集中在工控应用领域。

公司的业务模式是Fabless+模组模式,集芯片设计、模块制造和测试、终端销售与服务为一体。公司负责IGBT芯片及制造工艺设计,然后向晶圆代工厂提供芯片设计和工艺方案,由其负责制造生产。

这种专注核心生产工序,将技术含量相对不高的生产环节外包的Fabless模式在中国半导体崛起路径中很适用,不用重金投入,可以很快追上国际大厂。

公司的产品比较单一,就是IGBT模块,其集成的IGBT芯片和快恢复二极管芯片公司是采取自主研发和外购结合的形式,2019 年底,斯达半导已经成功量产1-6代所有型号的 IGBT 芯片。最新代数的IGBT芯片,正在和华虹联合研发当中,预计在2020年试产。

从下图可知,2018年以前,公司的芯片主要是外购为主,2019年开始,自研的比例开始超过外购比例,可以达到50%以上。

自研率的提升,让公司的毛利率也有了1-3个点的百分比提升。

另外,跟纯Fabless模式,很轻模式(90%是流动资产)的卓胜微对比,斯达半导的流动资产:非流动资产的比例是65%:35%,固定资产是它的第一大资产,主要是生产研发设备。

加上斯达半导的产品是半标准、半定制,芯片非全部自研,所以毛利率只有30%左右,而卓胜微的手机射频芯片可以达到50%以上。

卓胜微都有收入单一风险,要向射频前端其他产品线拓展,斯达半导也不例外。

跟卓胜微拓展多条产品线的方式不同,斯达半导是通过不断拓展下游应用领域来改善经营风险,但因为公司的产品与下游应用结合紧密,需要研发人员对下游应用较为熟悉,按照客户需求设计产品。所以,这跟多产品线无异。

首发上市时公司一共募集了4.59亿资金,主要投向是新能源汽车用IGBT模块项目,截至2020年中报,项目进度达到了30.74%。

该募投项目预计2年内投产,全面达产后项目预计实现销售4.2亿,净利润0.64亿,相当于再造半个斯达半导。

从公司近年的收入结构情况来看,新能车业务会是公司重要的收入增长引擎。

斯达半导目前已经是国内车规级的IGBT厂商,不区分燃油和电动车,知名的汽车客户包括包括蔚来、宇通、广汽、上汽,比亚迪IGBT目前还未外供,这块业务爆发起来有望在稳坐国内头把交椅的基础上提升国际排名。

工控领域目前是斯达半导的基本盘,拥有汇川技术、英威腾这种优质客户,在光伏领域还有阳光电源、华为这样的头部客户已经合作和正在接触。

IGBT产品客户认证周期比较长,一旦经过客户认证后就很难被替换,所以,公司在上述领域积累的优质客户也算是它的核心壁垒,这个倒是有点像宁德时代。

基本面快诊

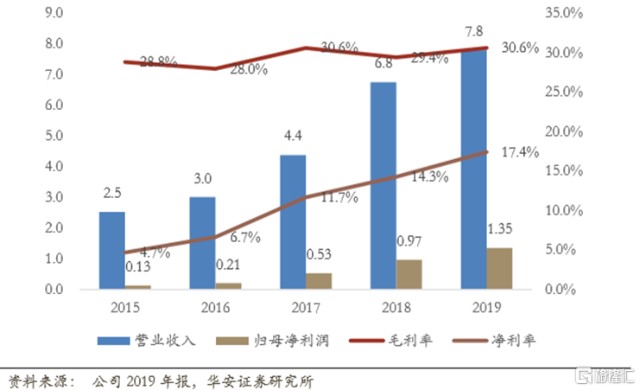

近年来,斯达半导的净资产逐渐从2015年的2.7亿扩大到11.1亿。而这主要来源于自身经营积累,2015-2019年,公司的收入CAGR能达到32%,净利润CAGR达到79%,显示出较高的成长性和盈利能力。2019年和2020年,公司的业绩增速降到了50%以下,主要是因为工控领域增长趋稳,新能源行业未回暖所致。

从销售端来看,公司90%左右都是靠直销,经销模式只占小部分,前五大客户收入贡献占比不足40%,加上公司在景气度较高的新能车领域已经有客户导入,暂不存在经营风险。

采购端来看,原料主要是IGBT芯片等,前五大采购在60%以上,基本是英飞凌、Si-Chip、IXYS 等公司,从历年采购情况来看,供应商较为稳定,但因为仍然存在一部分外购,会影响公司的原料供给、营业成本以及毛利率情况。

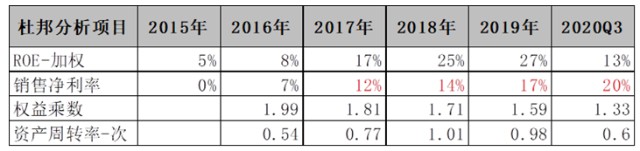

按照杜邦分析法,公司近年来逐步提升的ROE更多是由盈利能力提升所致。

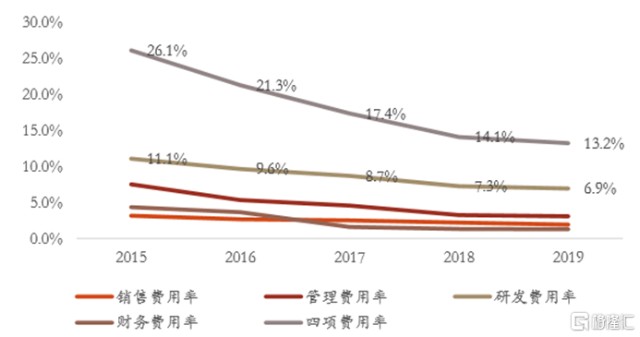

期间费用率已经显现出规模效应,利润水平目前主要跟公司的毛利率情况有关。

对于80%的营业成本都是由芯片成本构成的公司来说,通过增加研发投入提高自研比率,可以节约出一部分盈利空间,让公司毛利率提升。

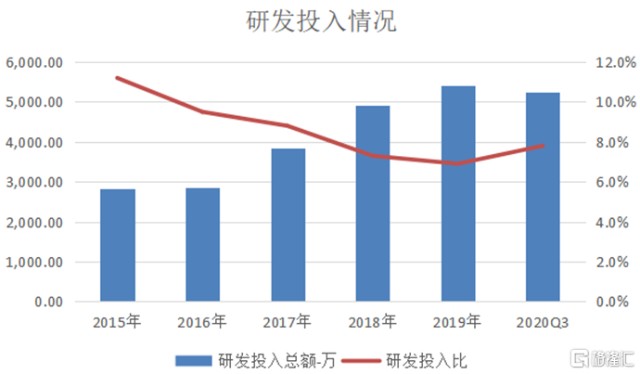

近年来,公司虽然研发投入额有所提升,但力度不够,2020年IPO后,研发投入有所提升。

虽说IGBT行业是技术+资金密集型,资金要求高,但从公司目前的资产负债情况来看,流动性较为充裕,但经营性现金流在2019年和2020年有所下滑,主要是应收账款的增加(还有存货增加),2020年三季报,公司的经营性现金流更是出现了负数,原因是公司减少了承兑票据贴现额,导致经营性现金流流入变少。

在高成长阶段,牺牲一定的现金流倒是允许,可以持续跟踪公司未来的直销客户情况。

对于导致经营性现金流为负中的存货增加情况,存货构成主要是芯片原材料,根据公司的说法,芯片及DBC材料适用于生产多种型号的产品,通用性较强,结合斯达半导近年高达95%的产能利用率和产销率和IGBT高景气度,存货暂不存在减值风险。

最后,我们在对公司全年的业绩做个预测,因为公司的收入并没有明显的季节性,公司前三季度已经完成去年96%的业绩,结合四季度汽车行情回暖,疫情带动工业复苏,工控需求旺盛,八寸晶圆代工产能紧张凸显了功率器件景气度,今年业绩超过去年是大概率事件。

贵不贵就不讨论了,看市值吧,目前斯达半导才400亿市值,IGBT国内第一,要多少亿市值才配?