煮熟的鸭子——嘴硬!那今年已经翻倍的周黑鸭呢?

作者 飞鼠溪

数据支持 勾股大数据

来源 格隆汇研究

周黑鸭这家公司,上市的时候被热捧过,我自己那个时候也是非常看好它的,但最终却是一地鸡毛。

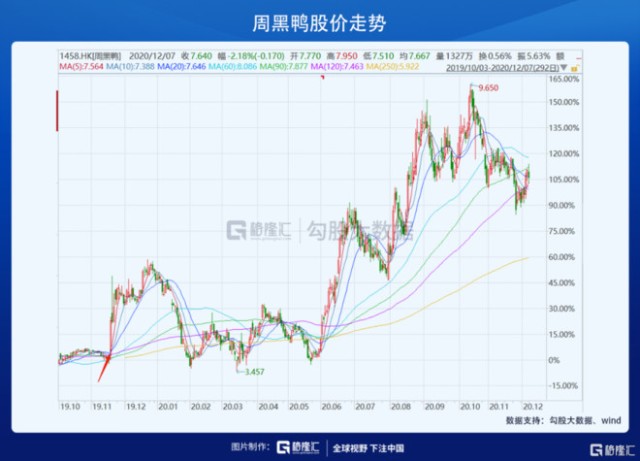

今年疫情之下,周黑鸭反而大涨了40%,尤其是3月的底部算上来,都翻倍了。但相比绝味,周黑鸭依然差强人意,绝味今年大涨了64%,并且是新高又新高,不同于周黑鸭的底部反弹。

当前周黑鸭市值182亿港币,绝味462亿人民币,看上去,周黑鸭的空间是有的。

那周黑鸭这波强劲的反弹,到底是追赶绝味的开始,还是仅是反弹?

01

周黑鸭这波强劲反弹,个人看来,主要原因是市场对公司推行加盟模式的期待。

周黑鸭去年11月提出要搞加盟模式,当时涨了一波,碰上疫情,跌下来。但当疫情的恐慌情绪散去后,市场还是回到主逻辑链上,即加盟模式给公司注入增长点。

今年之前,周黑鸭线下门店全部走直营模式,与绝味形成鲜明对比。

上市的时候,许多人看好周黑鸭,也是看好其直营模式,能更好的控制产品质量,给消费者更好的体验。但这真的是个误会,直营其实并不会在这些点上带来更多加分项。

首先是产品质量上,只要公司控制得力,无论直营还是加盟,都可以控制好产品质量。我们放眼全球看,星巴克做直营,麦当劳做加盟,产品质量问题上谁也没有比谁更多麻烦。

其次是所谓的消费者体验,消费者去周黑鸭想体验的只是产品,而不是服务。产品的标准化上,直营和加盟基本上能做到无差别,因为都是由总公司配送,遵循一定的流程规范。

直营不会带来明显加分项,而从周黑鸭这几年经营来看,却存在明显的减分项,那就是抑制规模优势的发挥。因为直营相比加盟,不仅需要更多的资本开支,公司还要投入大量的精力去选地址。因而直营模式扩张速度慢,规模效益短期比较难出来。

这尤其体现在工厂这种重投入的摊销上。周黑鸭主要生产锁鲜装且产品定位高端,工厂生产线全程自动化,从原材料的加工、分拆、封装等过程都由机器来完成。由于部分工序机器比较复杂,需要直接向海外的厂商订购,周黑鸭工厂的成本比同行高得多。但终端规模并没有出来,导致摊销费用高。

拿周黑鸭与绝味作对比,很明显看到,周黑鸭终端点已经大大落后于绝味了。

虽然绝味单店的创利能力不如周黑鸭,但架不住开店速度快,最终2018年的时候,绝味的净利润也赶超了周黑鸭。

那现在周黑鸭转向加盟,凭借其优秀的品牌力,是不是爆发式的增长即将在路上呢?

02

答案是未见得,因为抑制周黑鸭终端扩张的原因不仅仅是直营模式,甚至可以说直营在这个里面扮演的角色非常小。

我们再回到周黑鸭与绝味的门店对比图来看,这是10倍的差距。这显然不是直营一个原因能解释得了的。

诚然,优质门店的位置比较稀缺,加盟模式可以把这个寻找工作转移给加盟商,并且可以利用加盟商的资源来选,因而加盟比直营能更快扩张。但也不至于是上面10倍的差距。

另外,周黑鸭并不缺钱,上市也融了一大笔钱,截至今年上半年末,公司货币资金加银行存款接近20亿元。

那原因是什么?

个人觉得,核心原因是产品定位问题,周黑鸭走得太高端了。

就单价来说,周黑鸭本身就比绝味单价要高,同时周黑鸭采取的是锁鲜装,消费者得整盒地买,这导致客单价非常高。周黑鸭的客单价去到65元了,而绝味在27-30元左右,街边的夫妻店大概在15-20元左右。

这导致了周黑鸭只能收割头部消费者,这样的门店位置往往要处在高档商圈里,因而更具稀缺性,且数量有限。周黑鸭的门店很难下沉到社区,以及低线城市。

(此处插播一段:也是因为周黑鸭的店主要集中在商圈和交通枢纽这些地方,因而受疫情打击更严重,可以看到,今年上半年,周黑鸭亏了4200万,而绝味却依然赚了2.72亿,相比去年同期只是下滑了30%。)

一句话来讲,周黑鸭的门店开不下去。

这是一个客观问题,直营模式解决不了,加盟模式也同样解决不了。顶多加盟商手里有部分这样门店位置的资源,但也很难带来爆发增长。

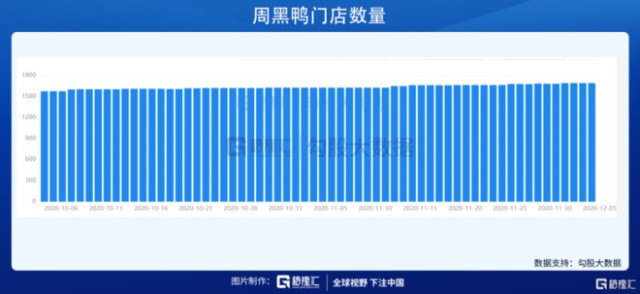

根据周黑鸭的年报,截至到2020年6月底,公司共有门店1367间,其中自营门店1246间,特许经营门店121间。

我再去查了一下格隆汇的勾股大数据,截至到昨天是1689间,也就是下半年大概开了320间。对比绝味,2020年上半年疫情期间公司逆势拿店,净开店1104间。

当然,这也许可以解释为,周黑鸭还有加盟初期,开店比较谨慎,需要加盟模式跑顺后才能快速扩张。但个人认为,定位问题将不仅牵制直营开店速度,同样牵制加盟开店速度。

在周黑鸭的定位没有发生改变之前,周黑鸭面临的核心问题依然是店到底能不能开下去的问题。

同时,周黑鸭还面临两个问题。

一个是上面我们提到周黑鸭的工厂建设成本远高于同行,这也导致了其产能扩张缓慢。截至到今年6月底,周黑鸭共有华北、华南、华中三个生产中心,华西和华东还在规划中。

对比绝味,绝味投入运作的工厂有24家,每家工厂的配送半径在300-500公里,相对短的配送半径,大幅降低了物流成本。所以,物流成本上,周黑鸭输了一筹。

另一个是周黑鸭的定位决定了它只能开在购物中心、交通枢纽这些地方,然而,绝味现在也推出了锁鲜装,瞄准的就是这些高势能门店,煌上煌也在积极布局这块。

可以说,在这场竞争中,周黑鸭无法下沉到竞争对手的地盘里去,同时自己的基本盘也正面临竞争对手的强势进攻。就竞争态势来说,周黑鸭已经处于被动的防守状态。

03

卤制品这个行业,吃货较多,市场空间广阔。根据Frost&Sulivian的数据,2012年至2018年,卤制品的年化复合增长率增速是20.7%,2019年到2020年,预期增长17.8%,是休闲食品里增长最快的子行业。

这个行业一个显着特点是,集中度低,在广大的下沉市场、社区市场,仍然是以小品牌和夫妻店为主,龙头企业的竞争相对来说,并不激烈,主要是以吃掉夫妻店和小品牌店为主。今年疫情更是提供了这样一个机会,所以我们看到无论是绝味,还是煌上煌,都在逆境中强势拿店。行业集中度预计还会上升一波。

同时,展望一个未来,对传统的夫妻店来说,龙头品牌的铁拳一拳拳打过来(有品牌、有规模优势),加盟头部品牌将会是更好的选择,收入有保障,工作强度也会降低(因为只用做销售的工作,不用从事清洗等生产工作)。

同时,这些加盟商往往体量小,因而渠道的话语权大大降低。

所以,这个行业的制胜关键是,用一套合适的体系(产品定位、供应链管理、加盟商管理),快速收编夫妻店和小品牌主。

但目前的周黑鸭,我并不觉得它准备好了这样做。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关证券:- 周黑鸭(01458)