2021 Tenbagger系列之先健科技 :一个资本市场老兵如何看待当下先健科技的投资机会?

刚刚!入选了格隆汇“2021 Tenbagger系列”的先健科技(1302.HK)披露配售融资逾9亿港元的相关权益资料称,高瓴作为先健科技重要的战略投资者之一,通过本次配售再次增持1.6626亿股公司股票。本次配售完成后,高瓴在先健科技的持股数量约达4.2874亿股,持股比例由6.05%升至9.88%。就在日前,发布了《2021 Tenbagger系列之先健科技 :一个资本市场老兵如何看待当下先健科技的投资机会?》,该文以一个资本市场老兵的视野,深入浅出地总结了高瓴介入先健及其所在赛道的背后逻辑,指出这或许是一次历史性的机会,观点具备前瞻性。在当前高瓴再度出手增持先健之时,格隆汇小编推荐此文,以飨诸君。

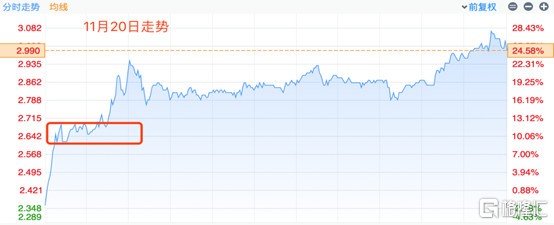

11月20日,在港股高端医疗器械领域的一家港股通公司,先健科技(1302.HK),盘前突然做了一笔价值11亿港币左右的大宗交易之后,股价开始上扬。做为一个在资本市场潜伏的老兵,我嗅到了一丝启动的味道,当时先健科技的市值大概120亿港币左右,我建了仓。

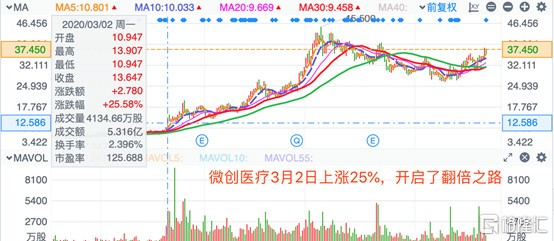

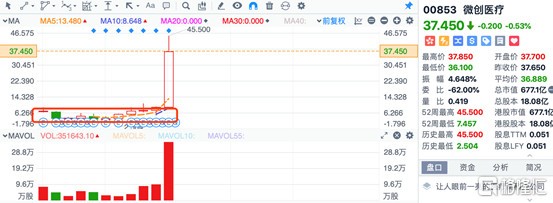

了解港股的人知道,半年前,处于同样赛道的微创医疗(0853.HK),也是在市值170亿港币的时候,突传高瓴入股,开始启动,而在3个月后,高瓴再次通过配股加仓,股价在过去的5个月内,上涨了3倍有余。

即使到今天,微创医疗(0853.HK)仍然是众多机构比较一致看好的医疗器械龙头公司,可见高瓴的判断非常准确。

其实今年3月份,微创启动后,我就尝试对比过微创医疗和先健科技。认为两家公司虽然在部分领域有竞争,也有部分完全不一样的领域。但是他们都有一个共性,就是是中国少数具有创新能力的中国高端精密医疗器械“平台型”(集团性)企业。

所谓平台型企业,就是一个集团旗下有各类专业领域的分支项目,而不是单一项目企业。这样无论是从面对中国集采政策,面对全球市场竞争格局,平台型企业的业务结构,项目多元化,综合竞争力以及业绩稳定性都是更有优势的。

先不论产品上如何,单从企业项目的结构和公司治理的方向和赛道,我觉得微创和先健都是比较优质的。而之所以能成为平台型企业,其实是需要这类企业,在之前很长一段时间进行大量的前期投入和平台搭建,研发条线的建设、销售渠道的铺设、专利的申请、团队的组织等等,这些方面,无论是2010年上市的微创医疗,还是2011年上市的先健科技,都符合。

从投资角度来看,其实微创医疗上市之后,前9年都属于投入期,而今年进入收获期。而高瓴资本确实在最适当的时候介入了。

01

高瓴介入

11月20日先健科技大涨25%以后,在24日盘后,先健科技公司(1302.HK)公告,高瓴资本和德福资本近日通过场内大宗交易方式分别累计买入了6.06%和6.00%的股份,成交价2.3港币,成为公司重要股东。

德福资本是专注于中国医疗健康行业控股项目和成长期企业的投资公司,由原诺华中国区总裁李振福创立,旗下管理美元和人民币的私募股权基金及对冲基金资产总值超过17亿美元。

高瓴就不必过多解释了,他们基本把中国创新药领域、医疗器械领域的公司全部投了一个遍。医疗健康领域是他们的重要投资方向,并且拥有全球医疗行业的丰富资源。目前他们在医疗大健康领域已投资超过了1200亿元,是投资版图中最重要的一块。

其实24日这次高瓴入局先健科技,在情理之中。因为先健科技是全球领先的心血管疾病的微创介入医疗器械供应商,先天性心脏病封堵器市场份额全球第二,在国内主动脉覆膜支架的市占率位居国产第一,支架植入量国内排名前三。国际医疗器械巨头美敦力在中国的业务落地,也都是找先健科技合作,可见先健的业务能力其实是过硬的。另外先健科技经过十年的平台搭建,目前瓣膜产品、第三代可降解支架、起搏器产品、外周介入产品都将在未来3年内面世。

说到医疗器械,投资者可能会关注最近比较热的一个话题,医疗器械的集采。因为在这个政策的预期影响下,香港的医疗器械企业都大跌了,比如春立医疗。

这可能因为集采目前规定的品种,主要就是针对骨科材料为主,而春立就主要做的是骨科的项目。

我个人看待集采,我觉得心血管的产品,在集采上有一定的难度,因为心血管手术属于高难度手术,这里面医生和器械、材料的长期磨合非常重要。并不是所有人的身体状况都适合标准型产品。所以我认为器械的集采和药物的集采不太一样,药物集采主要是化学性一致即可作为标准型产品进行集中采购,但是器械类的难度就大,更别说心血管器械。而且在心血管这个领域,有些器械产品,比如瓣膜,比如可降解支架,都是具有一定时效性的产品,集采很难完成统一标准制定。

所以可以看到,在集采风波短暂过后,先健科技、微创医疗的股价都重新恢复了上涨状态。

02

可降解支架

在11月24日宣布高瓴资本入股后,第二天,11月25日,先健科技又发布公告,宣布旗下附属公司元心科技即将完成A轮的1.6亿元融资,本轮融资由知名机构IDG资本领投,基石资本、杭州国农、上海抱泉等跟投。融资完成后,A轮投资者持有元心科技13.19%股权,先健深圳持有股份由62.56%降至约54.30%,仍然控股。

说到元心科技,其实这家公司是在2019年,由先健科技分拆出去的一家控股子公司。主要的研究项目,就是被寄予厚望的IBS铁基支架(第三代铁基可降解支架)。

因为跟踪先健科技了一段时间,我知道这个项目其实从先健科技上市之时,就已经开始投入研发,已经过去了快10年的时间了。先健研发的铁基可降解支架(IBS)是在目前全球范围内不多的涉及的第三代冠脉支架的铁基合金支架。

稍微懂一点行业知识的投资者可能知道,目前市场里主流的支架产品,主要分为两种,镁基合金支架和高分子支架两种。但是这两种支架在人体内都有明显的缺陷,比如镁基合金支架降解吸收时间太短,导致效果减半,并且支架厚度较厚,弹性弱,并且镁元素不属于人体必要元素,吸收降解后可能产生一定的副作用。高分子材料支架,目前都只能做永久性支架,但是永久性支架又会导致支架处再次堵塞的风险,而再次堵塞后,原来的位置是不能再次植入支架的。

所谓的第三代支架,就是支架植入体内后,第一年需要保持韧性和硬度,把血管撑开让血管进行人体的自然恢复,到第二年后支架需要降解掉,以防止再次堵塞。因为铁元素就是人体血液需要的必然元素,所以在十年前先健选择了以铁元素为基础进行研发,并且申请了很多核心专利。目前是全球唯一有能力研发出铁基可降解支架的公司。

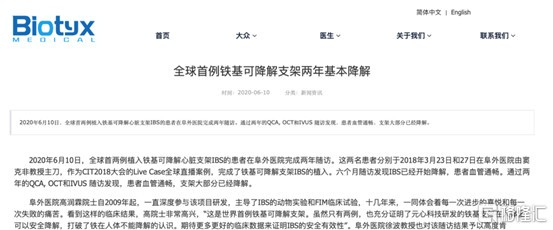

好消息是,在2019年6月份,元心科技发布一个消息,是指从2018年开始,铁基支架进行人体植入,并且全球首两例植入铁基可降解心脏支架IBS的患者,在阜外医院完成两年随访,效果非常好。证明了研发的铁基支架在人体里可以安全降解。铁基可降解支架,在理论上有可能成为下一代主流支架,进行全球产品的替换。

根据券商预测,一旦铁基研发成功,有望颠覆生物可吸收材料的市场格局,获得全球定价权,不仅对应80亿美元的心脏支架市场,其潜在市场还将包括生物可吸收植入物,单单这一块业务收入即可达到百亿美元级别。

从投资角度来看,高瓴入股了先健,然后元心科技又公布完成了A轮融资,获得了IDG的投资,这说明中国最领先的这些投资者,对铁基生物可吸收支架系统项目是充满信心的,也可能加速铁基项目的临床进展及上市审批。

其实看到这里,我觉得先健科技目前是资金开始关注的焦点,并且也是一家潜伏了9年后才爆发的企业。至少资本是这样看的。

03

定向战略融资

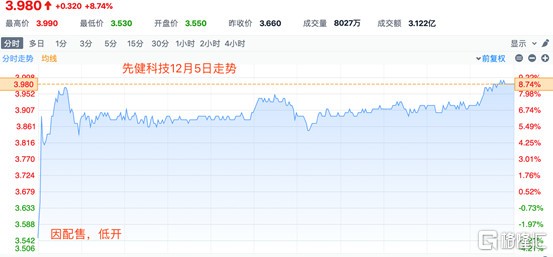

而就在12月4日(周五)早上,先健科技突然宣布,拟配售2.87亿股新股,占公布日期现有已发行股份总数约6.62%,配售价为每股配售股份3.2368港元,折价11%,融资9.3亿港元,资金拟用于偿还集团的银行借款,以及为潜在发展业务提供资金。

而当天股价低开3%之后,迅速拉升上涨9%收盘。

其实开盘前看到这个融资公告后,再一次给我了一个提醒。因为做港股的人知道,如果公司要融资,一般会增发10%-20%的新股出去,并且给配售方的折价会在10%-20%之间。但是先健科技此次折价10%,配售6%的股份出去,我个人感觉,仍然是战略投资方入股。

还记得我文章开头说的微创医疗吗?微创从3月份启动之后,在6月份又做了一次配股。看回当时的公告。

“2020年6月23日,微创医疗(00853.HK)发布公告称,计划以每股23.5港元的价格配售6595.8万股,配售所筹集金额约为15.5亿港元,扣除相关费用后筹得净额约为15.4亿港元。配售价格较前一日收盘价折让约3.49%,配售股份占已发行总股的3.8%,占配售完成后总股的3.66%。”

而事后证明,微创医疗6月份的配售,也是给战略合作伙伴,高瓴的。

其实这样看起来,我们可以明显的感受到两点:一、最近资本市场对于先健科技的关注度很高,资本很喜欢往这家公司投钱,无论是接老股,还是配售新股,还是入股子公司。二、对于投资赛道的资本,目前对于医疗器械企业的热爱度仍然不减,尤其对于心脑血管的企业。

周五这天上涨的时候,市场上有人在揣测,会不会这次参与先健科技配售的资本方,还是高瓴或者IDG呢?如果看微创的例子,我觉得这是很有可能的。交给市场验证吧。

不过我觉得作为投资者来说,要想明白现在这些资本进来,对于先健的帮助有多大,先健的诉求如何?

如果我们是公司的话,要引入战略股东,应该考虑对方是否有能力可以帮助公司,更快的催化新产品上市,并且有渠道可以帮助公司进行全球市场的进入和布局。从而提升公司的盈利能力,再为股东带来丰厚的回报。

这其实也是为什么市场对于高瓴投资的医疗企业如此重视,因为在某种意义上来讲,高瓴拥有全球的医疗资源,确实能帮助一些医疗企业加速成长。

从时间的维度来看,现在先健的状态确实和刚启动的微创医疗很像,都是平台型企业,都受到了顶级资本的密切关注,子公司最近有融资,而微创也在去年分拆了子公司心脉医疗去科创板上市融资。

当然,两家公司所处的领域有所不同,但都是十年磨一剑,从投资的角度来看,我认为先健科技应该继续密切关注,毕竟这个赛道,在中国也只是刚刚起步,而如果铁基支架的项目未来有更好的数据佐证,那或许,投资先健科技,真的是一次历史性的机会啊。

相关证券:- 先健科技(01302)