「IPO前哨」山西工商学院有多赚钱?通才教育给你答案

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

中国通才教育集团有限公司(以下称通才教育)近日向港交所递交招股书,国泰君安为独家保荐人。

通才教育执行董事及控股股东为牛三平,百度百科显示,牛三平为山西洪洞人,1959年出生,身兼山西省委副主委、山西工商学院董事长(院长)等多个头衔。

而公司名称由来则源于牛三平“实施通才教育的设想”。1996年在研习美国“通识教育”后,他提出实施通才教育设想,也就孕育了如今的通才教育。

招股书显示,在公司上市前的股东架构中,牛三平、牛健父子分别持股71%、29%,两人合计持股100%。

在中国山西省,通才教育集团目前仅经营一家民办教育高校山西工商学院,并在2011年获教育部批准升级为山西省第一所民办本科学院。

学院主要专注于提供应用型课程,透过12个二级学院向本科生提供学士学位项目,目前设有36个专业及三个专业方向,包括会计学、审计学、土木工程及工商管理等。

从办学规模看,学院有龙城和北格两个校区,总面积约为38万平方米,截至2020年10月31日,学院雇佣552名全职教师及519名兼职教师。

往绩业绩期,学院收生总数从2011/2012学年的约8000名学生增至2020/2021学年的逾17000名学生。

根据弗若斯特沙利文报告,按全日制学生收费总数计,通才教育在山西省所有民办高等教育机构中排名第二,于2019/2020学年的市场份额为12.0%。

做教育有多赚钱?净利率高达50%以上

翻看招股书发现,通才教育过往业绩变动幅度不大。

截至2018年8月31日止年度至2020年8月31日止年度,公司分别收入约2.67亿元、2.66亿元、2.71亿元;年内溢利及全面收益总额分别约为1.45亿元、1.38亿元、1.43亿元。

受新冠疫情影响,2020/2021学年延迟,直到到2020年9月公司才向学生收取2020/2021学年大部分学费、住宿费及杂费,导致截至2020年8月31日止年度公司经营活动所得现金流量净额为-0.25亿元。

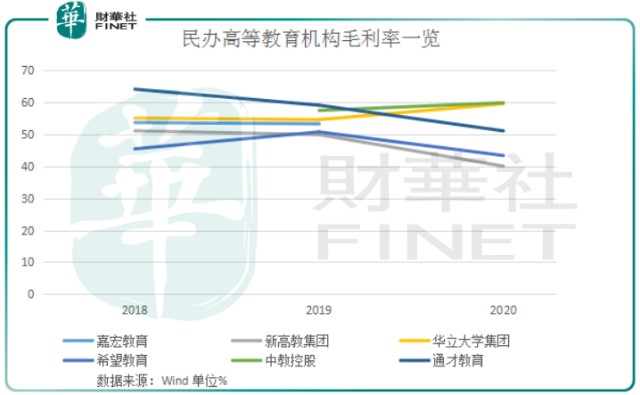

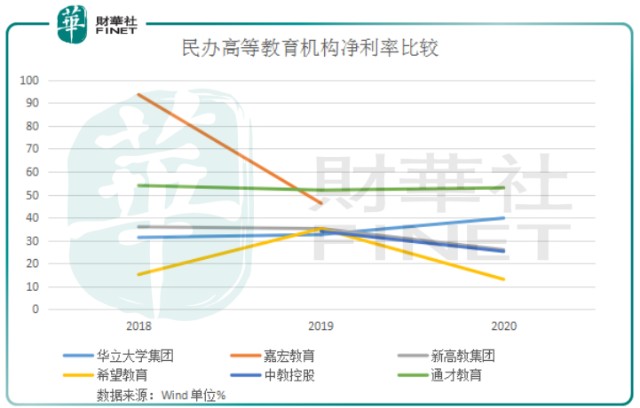

但公司毛利率和净利率高得吓人。

过往三个业绩期,通才教育毛利率分別为64.0%、59.3%及60.5%;净利率分别约为54.1%、51.7%、52.7%

这个水平的纯利率放眼各行各业也没有谁了。与已上市民办高教同行相比,通才教育毛利率和净利率也占有极大优势。

Wind数据显示,希望教育2018年和2019年毛利率为45%、51%,净利率为15%和35%;民生教育毛利率则分别为53%、51%,净利率分别为48%和33%。

虽然公司盈利能力强劲,但两厢对比也容易看出,近年来通才教育毛利率和净利率水平有所下降。

其中毛利率跌幅主要是由于教职员薪金成本及折旧以及摊销增加,而受益因总收生人数下降略微减少所致。

学费和住宿费是影响公司盈利能力的两个最主要因素。

截至2018年、2019年及2020年8月31日止年度,学费所产生的收益分别约为2.47亿元、2.45亿元以及2.55亿元,分别占总收益92.5%、92.1%及94.1%。

同年住宿费所产生的收益分别约为0.21亿元、0.21亿元以及0.16亿元,分別占总收益的7.5%、7.9%及5.9%。

学费一般需要相关定价部门提供指引、课程需求、营运成本、地域市场、竞争对手收取的学费及中国整体经济状况进行厘定。

所以公司想要扩大收入,更多则需要样张规模扩张,来扩大招生数量。但就是这个招生规模目前正成为公司掣肘所在。

教育监管及业务拓展成最大风险

通才教育现在主要面临的问题是招生规模难以扩张,导致公司经营业绩难以有效提升。

目前公司旗下仅拥有一所民办大学,业务规模不大,且面临重大集中风险。如果山西省相关政策限制公司招生增长,将对公司拟业务造成负面影响。

规模方面,经营单一一所学校,远远不够通才教育实现业绩规模突破和可持续成长。

曾经通才教育曾经历过高速成长,学院收生总数从2011/2012学年的约8000名学生增至2020/2021学年的逾17000名学生。

但近四个学年招生人数没有见到太大变化。

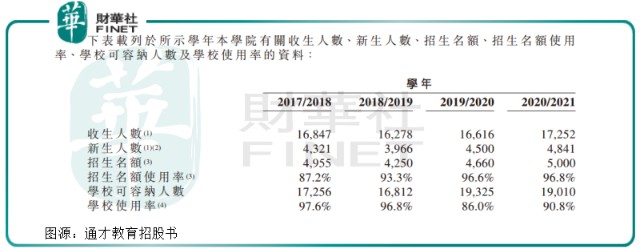

2017/2018学年约为1.7万人,2019/2020学年仍旧停留在1.67万人。直到2020/2021财年略有好转,升到1.73万人。

与此同时,学院的使用率也较为有限,上述招生规模分别已经占到学院使用率的97.6%、96.8%、86.0%、90.8%。

教育部每年都会为学院指定可招收的全日制新生名额,而影响名额分配的考量因素有可容纳人数、学校发展现状、历年收生机注册情况、教学质量及毕业生就业率。

近四个学年,学院获得招生名额分别为4955名、4250名、4660名以及5000名,招生名额使用率分别为87.2%、93.3%、96.6%及96.8%。

受制于学院容纳能力和招生名额限制,导致学校招生规模未取得大进展。此外公司在收购或投资学校等外延式拓展方面没有任何经验,且这块也受监管等因素制约。

如果外延内生的规模增长始终不能突破,未来也势必将影响到公司业务、财务以及经营业绩。

作为中国民办高等院校,通才教育也受多重法律、法规监管,政策变动对民办教育市场影响较大。

例如,根据最新修订的《中华人民共和国民办教育促进法》决定,民办学校举办者需要选择该学校作为营利性民办学校或非营利性民办学校。

截至最后实际可行日期,公司尚未决定将山西工商学院登机为营利性还是非营利性民办学校作出决定。

如果公司选择盈利性民办学校,则意味着学院将进行财务清算、与政府部门理清土地等业权,缴纳相关税费及费用,并重新登记以继续办学。总而言之,学院将不能再享受非目前可获得的税务优惠。

若选择非营利性民办学校,学院则将不得向举办者分派经营所得收入,政府部门也将对学院可收费用的范围及类型施加限制,对公司业务、财务及经营业绩造成重大不利影响。

基于规模和政策风险掣肘,通才教育此次赴港上市融资对于实施外延式收购做大规模显得格外重要。

作者:砍柴人

编辑:彭尚京