「观察」避免陷入营收陷阱,需关注vesync经营质量

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

在消费电子领域,家电是一个绕不过去的板块,个中牛股极其得多:格力、美的、科沃斯、公牛、海尔、美大、九阳、老板、三花、苏泊尔,即便庞然大物如美的,依然能够保持强大的供应链话语权且具有较高的营运效率,因此对于家电板块潜在的投资机会必须重点关注。

以此来看,进一步观察准备在港上市的vesync是否具备投资价值。

Vesync

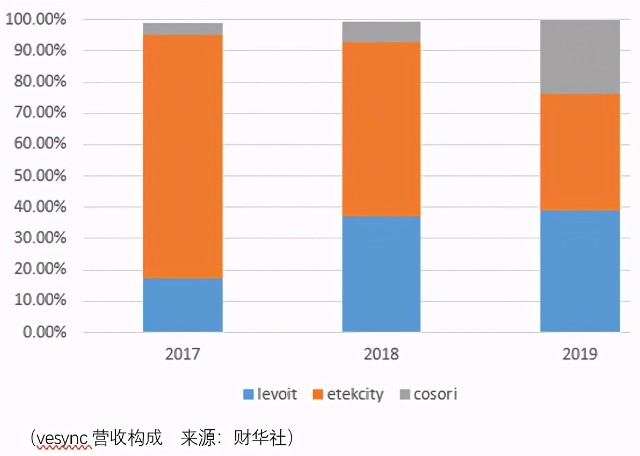

Vesync是一家以美国市场为主的小家电品牌企业,旗下有3个子品牌:于2012年推出的etekcity、于2016年推出levoit、cosori。

三个品牌侧重方向并不相同。Etekcity生产智能小家电、健康监测设备、户外娱乐产品及个人护理产品,如智能wifi点灯开关、智能wifi插座、体重秤、led野营灯、数字激光测温仪及按摩器;Levoit生产改善家居环境的电器,如空气净化器、加湿器及香薰机;cosori生产厨房电器及餐饮用具,如空气炸锅、烤箱、电热水壶、干果机、咖啡保温炉及个人榨汁机。

Vesync的经营模式为线上零售,并且是以亚马逊渠道为核心的线上零售,而通过这一渠道触达消费者有两种方式,一种为‘seller central’,一种为‘vendor central’。

两者的核心差异在于直接客户是谁?前者为消费者,后者为亚马逊。

在seller central模式下,亚马逊为vesync提供额外的服务包括平台服务、履约及仓库服务以及其他杂项服务,而vesync为此需要付出的代价是平台佣金。据招股书显示,2017-2019年间,平台佣金分别为1156.5万美元、1554.9万美元、1280.9万美元,同期来自该模式下的营收分别为0.77亿美元、1.02亿美元、0.83亿美元。

或许是亚马逊察觉到消费者对于vesync旗下品牌的认可程度,于2017年亚马逊邀请其成为美国Vendor Central计划下的一名「亚马逊供货商」,该模式下,亚马逊就vesync的产品下批量采购订单,而亚马逊其后以其自身的名义通过其在线交易市场向其客户销售产品。

vendor central模式下,vesync以‘批量购买价格’向亚马逊销售产品,基于与亚马逊的协商,以折扣及回扣的形式计及并扣除。于2017年﹑2018年及2019年以及截至2020年6月30日止六个月,vesync向亚马逊提供整体平均折扣及回扣分别为约34.2%﹑35.5%﹑41.4% 及32.8%。自vesync于2017年成为亚马逊供货商以来,其营收确实出现了一定的增长:(vendor central模式下)2017-2019年间,营收分别为0.071亿美元、0.41亿美元、0.87亿美元。

Vesync的考虑在于,由于vendor central模式下的产品将于亚马逊平台上标明「由亚马逊销售」,该计划可能极大增强vesync品牌知名度,继而可能提高了客户对产品的信心,此外vendor central计划下独有的「家庭礼品指南」等营销活动,可以进一步提升产品的曝光率。在物流成本上,vendor central模式下,一旦将产品交付予亚马逊指定的运输公司或亚马逊,则相关风险将转嫁予亚马逊。

据此,vesync认为其通过亚马逊获取的收入将持续增长。但事情并非只有美好的一面,在营运成本上,seller central模式下亚马逊通常每14天甚至更早地把钱打给vesync,但是在vendor central模式下,vesync需要向之提供30-60天的信贷周期。

因此,可以看到vesync经营现金流净额于2017-2019年分别为-0.05亿美元、0.03亿美元、-0.01亿美元,那么未来如果出现了导致亚马逊不再重视vesync发展的因素,抑或者亚马逊通过自有品牌建设的方式挤出vesync这类依附于自身的品牌商,vesync该如何面对呢?

而实际上亚马逊已经通过自有品牌AmazonBasics销售产品,其提供11种产品类别,包括床上用品、厨房用品、家用产品、家居改善用品、宠物用品、爱好、办公室用品、旅行产品、 电池、电缆及电子产品。虽然目前只有少数AmazonBasics产品属于小家电,并且与vesync旗下品牌销售的同类产品定价上存在差异,但谁能保证这种差异不会收窄呢?

在可能导致亚马逊不再重视vesync发展的因素中,产品质量是关键因素。而vesync的经营模式,外包制造是产品制造的主要方式,2017-2019年间,来自外包制造的比例分别为80.9%、86.7%、93.7%。

对供应商的选择中,或许是由于vendor central模式对于现金流的挤压,在2020年上半年期间,vesync的前5大供应商中只有1位(供应额排名第4)没有给予信贷期,其他4位均给予vesync不同程度的信贷周期,但这个数据在2019年却相当不同:仅有1位(供应额排名第5)给予了60天的信贷周期,其余4位均要求vesync于货品交付前支付费用。

显然,vesync对供应商提出了赊销的要求,这或许意味vesync应付账款周转能力得到提升,但是这些供应商如果因为资金周转能力下降导致产品质量出现了问题,这或将危及vesync在亚马逊渠道的销售根基。

而对于vesync而言,想要拿下美国线上零售市场,其选择有限,毕竟亚马逊(2019年)占据了美国电子商务市场58%的份额。

因此,虽然vesync近2年的业绩保持了高速的增长,但是这份增长面临后续可持续性发展的难题。而从业绩的短期评价上,由于2020年上半年,消费者对维持健康家居环境及提高生活质量的意识增强及于COVID-19疫情期间花费更多时间在线购物,根据弗若斯特沙利文报告,于2020年上半年,美国在线零售额增长至3719亿美元,与2019年同期相比,增长约30.0%。特殊事件或许提前透支了vesync的短期业绩,因此对于vesync上市后的短期业绩表现,投资者应当降低预期。

除了上述顾虑之外,行业竞争亦需要重点关注,毕竟按亚马逊小家电零售额排名,vesync排名第3,截至2019年底1.9亿美元的零售额与第1名2.9亿美元、第2名2.4亿美元零售额仍有一定差距。

总结

总体而言,vesync或许在vendor central模式下营收得到大幅增长,但自由现金流并不一定获得同步增长,投资者应当关注经营质量,避免陷入营收陷阱之中。

作者:周治玮

编辑:彭尚京