「资本力量」退市就是输?别天真!细品如涵的资本局

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2020年11月25日,纳斯达克上市的网红第一股如涵(RUHN-US)发公告指,收到其三名创始人冯敏、孙雷和沈超及关联方的初步无约束私有化协议。

三名创始人计划以现金每股0.68美元(或每份ADS 3.4美元)的价格,收购如涵的所有已发行股份,较如涵于2020年11月24日的收市价具有大约10.4%的溢价。

目前,三名创始人大约持有如涵的42.7%已发行股份,所控制的投票权则达到87.8%。按私有化价格计算,他们或需要支付约1.62亿美元,资金将来自其手上的现金和第三方股权一级/或债务融资。

有人说如涵退市是一场失败,笔者却认为,从资方的角度来看,如涵的退市正当时。

现价处于上市以来低位

2019年4月3日以12.5美元上市的如涵,完美诠释了“上市即巅峰”,甫上市即跳水,并没有出现过想象中的大红大紫,总突破不了10美元的“魔咒”。

最高位出现在今年1月16日,仅9.60美元,仍较招股价折让23.2%,最近更跌至2字头的低谷。

当然,这并非无因:1)第一、二财季业绩下降;2)市场对于网红经济的忧虑;3)最近对于直播带货的监管。

事实上,如涵也有尝试挽救股价。今年6月初,该公司发布1500万美元的股份回购计划,从6月9日到11月20日,已累计回购了234.2万份ADS,涉资680万美元,相当于每份ADS约2.90美元。然而,这无助提振股价。

对于资方来说,现在提出私有化,一方面有利于提振股价,另一方面也可趁着低价退市,规避美国可能推出的不友善措施。

退市未算输

如涵去年通过IPO筹资1.163亿美元,四成用于物色其他渠道变现机会和进行战略投资,四成用于挖掘孵化网红,两成用于投资科技、AI解决方案和大数据分析,其余用于一般企业用途。

如前文所述,如涵实现了上市巅峰,以招股价筹得计划资金。截至2020年9月30日,其账上仍有现金及现金等价物9770万美元(约合6.63亿元人民币)和短期投资712万美元(约合人民币4835万),合共占总资产的70.8%,可以为大股东私有化提供弹药。

笔者按其季度业绩估算,上市至今,如涵所产生的累计经营现金净流入1581.9万元人民币,用于投资的净资金流出(累计值)为1.86亿,加上融资活动合共来看,累计净现金流入5.61亿元人民币,所以从账上现金流来看,是满盈的。

上市时,如涵狠狠地掀起了一波热议网红潮,也让大家知道了有这么一家公司。张大奕等网红的名气也得到了大大的提升,你能否定这对于其后续流量提升的作用吗?

从名、从利来看,如涵上市都有不错的收获。更重要的是,从美股退市,如涵仍可寻求其他上市选择,例如香港、科创板、创业板,相信所给的估值要比美股高。

转型轻资产

对如涵的网红孵化模式,看热闹的很多,但看明白的恐怕不多。

如涵旗下的头号网红张大奕,在截至3月末止的2018年财年、2019财年和2020财年,为如涵贡献了总收入的52%、55%和58%,所以在今年4月发生某公众事件时,市场对如涵此孤注一网红之举有笑、有讽、有弹、有妒。

在如涵最初的发展中,主要通过全服务模式嵌入电商价值链中,实现网红生态的商业化,这涵盖产品设计、采购、线上商店运营,到物流和售后服务。也就是说,如涵在电商平台持有和经营以其网红名义开设的线上商店,向消费者(尤其网红社交媒体账户上的粉丝)销售其自行设计的产品来产生收入。

由于这种模式涵盖了从设计到售后的所有流程,还需要为网红提供专业的培训和支持,并根据为其打造的独有风格,进行相应的营销活动,以提升知名度和扩大粉丝群,经营成本和资本投入都非常大。

这一业务模式的毛利率在截至9月末止2021财年上半年跌至31.74%,而去年同期为33.75%。履约支出和销售及营销开支加在一起已占了这一业务总收入的41.38%,不要说扭亏,能减亏已经不错。

所以,如涵在2017年推出平台模式,为品牌和其他商家提供网红销售和广告服务。亦即让旗下网红在第三方平台商店推广和销售产品,或在网红的社交媒体账户上提供广告服务——也就是现在流行的直播带货。从而实现轻资产经营,而且能够与更多不同风格的网红及品牌合作。

如涵从中按照销售收入获取一定的提成作为服务费,而提供给网红的提成大约占其自身收入的30%-50%。另外还与第三方商店签订一次性广告合约,让其网红在社交媒体账户上刊登广告推广商家的产品,商家则向其支付固定或预先确定的服务费,如涵再向网红支付相应的服务费。

这与之前需要大投入、全面服务的探索模式有很大区别,好处是投入少、见效快。

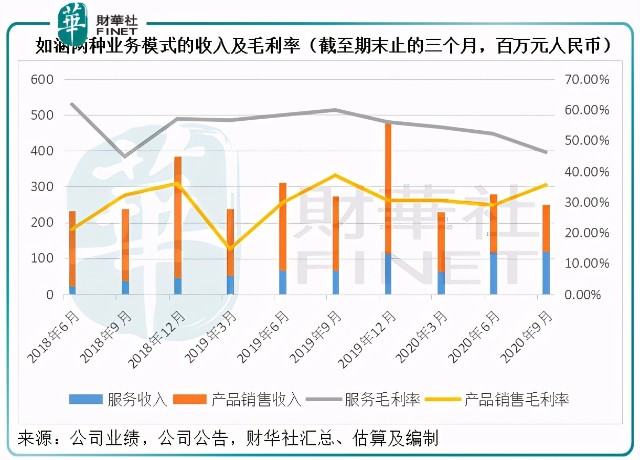

从下图可见,代表第一种高投入模式的产品销售业务,毛利率明显低于后一种轻资产模式(即服务分部),而其贡献占比也由2018年时的90%以上,缩减至今年截至9月底止第二财季不到50%。

值得注意的是,在截至2020年9月末的上半财年,其产品销售大降34.98%,其中原因固然有刻意转型到服务型业务有关,另外还与头号网红张大奕的四月事件有关,导致产品销售下降。基于此,如涵作出了53百万元人民币的减值。

笔者在其上半财年的业绩中留意到,如涵将更多的注意力放在“服务”这一业务模式,其相应的顶级红人人数亦有所增加,在截至9月末止的财季数据来看,每名顶级红人所贡献的服务收入较上年同期有较大的提升,与此同时,成长型红人贡献的服务收入规模也超越了顶级红人。

对张大奕的风险拨备,继续扩大网红规模以分散业务过度集中风险,以及转型轻资产的平台带货业务,或许能给如涵不一样的风险系数。以其对张大奕的孵化能力,未必就不能再培养另一个的李佳琪、薇娅卷土重来。

所以,如涵的退市,谁又说得准已经输了呢?

作者:蓝灯笼

编辑:彭尚京