「IPO透视」资本出鞘!德琪医药“手握法宝”等待时机

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

企业的价值来源于两个方面,一方面是效率价值,一方面是战略价值,前者关乎于企业通过何种方式将竞争对手都可以生产的产品(服务)持续地卖给客户,并保持增长。后者关乎企业通过研发以独有的产品(服务)开辟一条新的赛道,保持较高的市占率。

两者都是都价值的,前者的价值可以持续更久,但反映在资本市场上是长期回报率的回归,毕竟大众都知道的价值很难产生预期差;后者价值的持续性由于后发者的学习存在风险,但资本市场也会给出补偿,即不确定性大意味着较大的预期差,在短中期市场回报上可能非常亮眼。

对创新药领域的投资,就是对战略价值(后者)的投资,但这一领域由于专业性极强,既难以定性、又难以定量(因为许多药企的价值并不只有当下的药品销售还包含进行临床试验或临床前研究具有潜力的品种),那么唯一的途径要么放弃,要么只能通过市场价格呈现。

以上便是对于普通投资者对于创新药企的投资背景。

德琪医药

德琪医药(06996-HK)是一家针对抗肿瘤药物研发的创新生物制药企业,在了解管线价值之前,其值得侧面关注的点在于:

1.创始人兼首席执行官梅建明曾担任Celgene的临床研发主管。在Celgene任职期间,梅博士担任了目前代表Celgene产品组合中最重要部分的多款畅销药品的临床研发团队主要成员(包括两款全球最畅销的抗肿瘤药物瑞复美 ® 和POMALYST ® ,以及用于治疗急性髓性白血病的同类首款药物IDHIFA ®

2.机构投资者中包括富达、BlackRock、GIC、高瓴、博裕资本、方源资本及启明创投;产业投资者中包括Celgene、药明康德(603259-CN)及泰格医药(300347-CN)

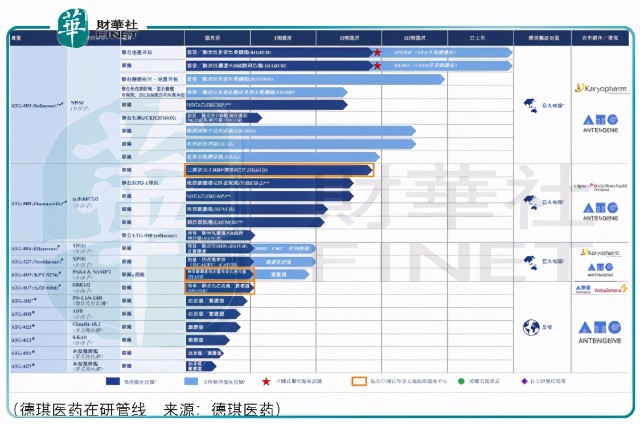

具体观察管线核心品种ATG-010 (selinexor)& ATG-008 (onatasertib)种价值:

ATG-010 (selinexor),为同类首款及同类唯一的一种抑制核输出蛋白XPO1的SINE化合物,可以促使肿瘤抑制蛋白在细胞核内积累,选择性诱导癌细胞凋亡。FDA有条件加速批准XPOVIO ® (selinexor)用于治疗复发╱难治性多发性骨髓瘤(基于IIb期STORM试验第二部分的结果)及复发╱难治性弥漫大B细胞淋巴瘤(基于IIb期SADAL试验的结果)。

FDA亦于2020年7月接纳Karyopharm的补充NDA(基于验证性III期BOSTON试验的结果),作为之前至少接受过1次治疗的多发性骨髓瘤患者的治疗方案。XPOVIO ®(selinexor)的批准证实XPO1是一个可成药的靶点。

根据弗若斯特沙利文数据,2019年,中国多发性骨髓瘤患者已有101900名,估计将以10.4%的年复合增长率增至2024年的167,200名,同年估计市场规模将达到人民币147亿元。中国DLBCL市场预计亦会稳定增长。2019年,中国DLBCL患者已有199100名,估计将以4.7%的年复合增长率增至2024年的250,500名,2024年估计市场规模将达到人民币186亿元。

ATG-010 (selinexor)是首款及唯一一种获FDA批准的可同时用于治疗复发╱难治性多发性骨髓瘤及复发╱难治性弥漫大B细胞淋巴瘤的药物,亦是获FDA批准的唯一一种治疗复发╱难治性弥漫大B细胞淋巴瘤的单药口服疗法。近期,其亦获NCCN指南推荐用于治疗至少接受过四次治疗并对至少两种蛋白酶体抑制剂、至少两种免疫调节酰亚胺药物(IMiD)及一种抗CD38单抗难治的多发性骨髓瘤患者;以及接受过至少两线系统性治疗的难治性DLBCL患者(包括干细胞移植或CAR-T治疗后疾病进展的患者)。ATG-010为低给药频率的口服药,相比现有的治疗方案,服药便利,大大提高了治疗依从性。

Karyopharm在美国正进行针对数种适应症(包括脂肪肉瘤、复发性脑胶质瘤及子宫内膜癌)的后期临床试验。作为对上述适应症的补充,德琪医药亦在中国开展与异环磷酰胺、卡铂和依托泊苷(ICE)╱吉西他滨和奥沙利铂(GEMOX)联合用于复发╱难治性外周T细胞和NK/T细胞淋巴瘤的Ib期试验。数个由研究者发起的试验正在进行中,并将探索包括KRAS突变NSCLC在内的其他适应症。根据弗若斯特沙利文的资料,2019年,中国有761000名新确诊NSCLC患者,预计将以3.0%的年复合增长率增至2024年的884,300名,估计市场规模将达人民币964亿元。

德琪医药正在按同类首款的标准开发ATG-010 (selinexor)以治疗中国及其他亚太地区国家或地区的多种癌症适应症。中国进行的两项ATG-010 (selinexor) II期注册临床试验分别用于治疗复发╱难治性多发性骨髓瘤及复发╱难治性弥漫大B细胞淋巴瘤。此外,德琪医药亦正在中国进行治疗复发╱难治性T细胞淋巴瘤及NK/T细胞淋巴瘤患者的Ib期临床研究,以及正在中国进行一项研究者发起的治疗KRAS突变NSCLC的II期临床研究。德琪医药计划在中国同时提交关于复发╱难治性多发性骨髓瘤和复发╱难治性弥漫大B细胞淋巴瘤的NDA,并使用Karyopharm进行临床试验所得数据于2021年前直接向特定亚太国家或地区(包括澳大利亚、新加坡、香港、韩国、台湾及泰国)递交ATG-010 (selinexor)的NDA,此类国家或地区无需额外的临床试验即可获得NDA批准。

德琪医药的判断是,目前正处于ATG-010 (selinexor)上市及商业化的转折点,其计划获国家药监局及亚太地区目标市场其他监管机构的批准后扩大商业团队。德琪预计按阶段扩展商业化实力,为用于复发╱难治性多发性骨髓瘤适应症的ATG-010 (selinexor)上市。在ATG-010 (selinexor)于中国上市后一至两年内,德琪将开始创建一支由约100名全职销售代表组成的团队,ATG-010 (selinexor)列入中国的国家医保目录(NRDL)后,该团队将扩大到约150至200人。

另一个核心产品ATG-008 (onatasertib)是一款有潜力成为同类首款的第二代口服mTOR抑制剂,同时靶向mTORC1及mTORC2。根据弗若斯特沙利文的资料,鉴于肝癌、肺癌及胃癌的高发病率(2019年可治疗的患者人数超过1.8百万例),mTOR1/2抑制剂在亚洲拥有巨大机遇。

弗若斯特沙利文预计,到2030年mTORC1/2抑制剂的中国市场规模将达到人民币58亿元。第三方临床前研究表明,相较于传统的mTOR复合体1 (mTORC1)抑制剂(如依维莫司及西罗莫司),ATG-008 (onatasertib)抑制mTOR信号通路的疗效提高。作为一款双靶点mTORC1/2抑制剂,ATG-008 (onatasertib)具有克服传统mTORC1抑制剂的缺点(如促癌的反馈激活(即AKT及MAPK/ERK))的潜力。

目前,德琪正在开展针对晚期实体瘤(包括HCC及NFE2L2突变NSCLC)的ATG-008 (onatasertib)单药及与免疫检查点抑制剂拓益 ® (特瑞普利单抗)联合用药的研究。此外,ATG-008 (onatasertib)具有与SINE化合物联用的潜力,因为研究表明同时抑制XPO1及mTOR信号可提升抗癌效果。德琪计划在中国开展ATG-010 (selinexor)联用ATG-008 (onatasertib)的I/II期临床试验,用于治疗复发╱难治性弥漫大B细胞淋巴瘤。ATG-008 (onatasertib)亦具有与ERK1/2抑制剂ATG-017联用的潜力,通过同时抑制MAPK/ERK及PI3K/AKT/mTOR信号通路以克服所观察到的传统mTORC1抑制剂的耐药性,从而达到更好的抗癌效果。

德琪目前正在开展三项ATG-008 (onatasertib) I/II期临床试验,以评估(其中包括)ATG-008 (onatasertib)作为单一疗法或联合疗法治疗HBV阳性HCC和携带某种基因突变的多种实体瘤的安全性和疗效。此外,德琪已于2020年7月获得国家药监局II期篮式试验的IND批准,以评估ATG-008 (onatasertib)在某一生物标记物驱动的实体瘤中的疗效。德琪计划于2020年第四季度开始患者招募。

德琪预计将拓展临床工作并评估ATG-008 (onatasertib)对其他适应症的疗效。德琪计划于中国进行一项包含两个同期群的II期临床试验,每个试验组将招募8至12例散发型或TSC相关淋巴管肌瘤病患者(LAM)(LAUNCH试验)。该计划进行的试验的主要终点为与6个月和12个月的第一秒用力吐气量(FEV1)的变化及ATG-008(onatasertib)的安全性和耐受性。德琪亦计划进行一项ATG-008 (onatasertib)和ATG-010(selinexor)联合治疗复发╱难治性弥漫大B细胞淋巴瘤患者的I/II期临床试验。

总结

总体而言,专业的术语可以作为投资判断的补充而非关键,截至2020年11月27日,自11月20日上市以来德琪医药股价跌幅达19.7%,同时翰森、信达、恒瑞、百济跌势亦未结束,投资者应当做好风险防控以待时机。

作者:周治玮

编辑:彭尚京