一图回顾A股十年沉浮:股市的一致预期究竟是水晶球还是反向指标?

财联社11月28日讯,A股战场,谁主沉浮,股市的一致预期,究竟是水晶球还是反向指标?国信证券11月23日研报,复盘了过去10年A股年度策略的一致预期与实际情况,让我们直面市场“打脸”名场面。

券商对市场可能会看对,也可能看错。例如在2014年底,股市行情的火热让市场对未来一年券商的表现充满了期待,但从实际表现来看,非银金融行业2015年表现垫底。不过近几年,市场行业配置的一致预期准确率明显提升,包括2018年的龙头、2019年的成长更优以及2020年的科技创新都得到了兑现。

通过复盘,与其直接相信市场一致预期,不如厘清一致预期背后的逻辑则更为重要。

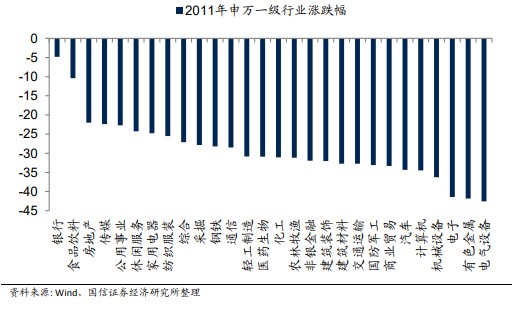

2011年

全军覆没的周期股 有色下跌超40%

意外崛起的银行股 领跑全行业

2010年底的市场预期围绕两条主线展开,其一是通胀上涨背景下的资源周期性板块。另一条主线围绕着“十二五”规划展开。一方面,2011年是“十二五”规划的开局之年,与之配套的产业政策将陆续出台。机构预测,这会成为新兴产业股票上涨的催化剂,在经济转型的大背景下,这些产业在未来预计也将迎来高速增长。

然而2011年市场呈现“普跌”特征,周期资源品行业基本上全军覆没,有色金属全年更是下跌超过40%。新兴产业也并未走出独立的行情,电子行业随着全球半导体行业周期的下行,板块大幅下跌。

相比之下,银行及消费品行业在“杀估值”的市场行情中,表现相对较好。2011年A股上市银行整体的ROE提高到21%,在基本面强有力的支撑下,银行业指数全年跌幅仅5%。消费品行业也出现了明显的“后周期属性”,居民收入增速滞后GDP一年直到2011年才见顶,这在一定程度上对消费品形成了支撑,食品饮料行业全年累计跌幅10%,在所有行业涨跌幅榜中排名第二。

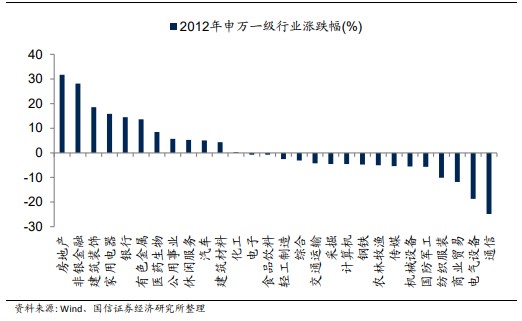

2012年

错估的电气设备行业 全年下跌20%

意料之外的地产行情 全年上涨32%

由于市场普遍预期2012年经济增长和通胀将同时下行,政策放松将是大势所趋,包括财政政策更加积极、货币政策更加宽松,因此,在行业配置上,作为政策红利的受益者,电气设备等行业既符合经济结构转型方向,又能拉动经济稳增长,或许将是公共投资扩张的主要着力点,存在逆周期景气回升的可能性,从而备受市场关注。

但从实际情况来看,2012年电气设备行业表现并不尽如人意,全年下跌近20%,在所有行业中跌幅仅次于通信行业。事实上,由于地产调控政策管控实质上在逐渐放松,2012年下半年商品房销售增速快速拉升,房地产开启新一轮上升周期,在整个2012年中,房地产及其产业链表现是最好的,其中房地产行业指数上涨高达32%,建筑行业涨19%,家电行业涨幅达16%。

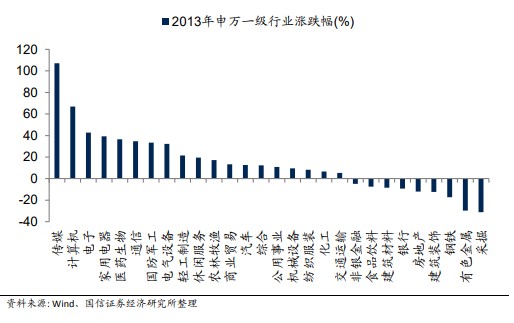

2013年

地产行情未能延续 全年大幅回调

创业板大爆发惊艳A股 涨幅达83%

2013年是中国新一轮政治周期的起始阶段。因此,市场普遍认为,三月召开的两会、三季度末四季度初的十八届三中全会这两个重要的政策时点将对市场节奏造成影响,而围绕政策推进的主题将成为市场资金追逐的热点。其中,新型城镇化是政府重要的关注点,也是2012年底市场关注的一大热点。城镇化概念,将推动多方面产业的升级与发展,除了最为直接受益的房地产及相关产业链外,还能推动教育、医疗等公共服务以及商贸、餐饮、旅游等消费型服务业的发展。

但2013年市场行情并没有围绕着新型城镇化展开,从风格上看2013年的市场属于创业板和移动互联网的天下。从全年的涨跌幅来看,2013 年创业板指涨幅达到了惊人的 83%,行业方面,与移动互联网相关的传媒、计算机、电子等 TMT板块表现突出,全年分别上涨107%、67%和43%,而在“新国五条”、压缩“影子银行”、“钱荒”等不利影响下,地产、建筑等高负债率的房地产产业链相关行业出现了较大幅度的调整。

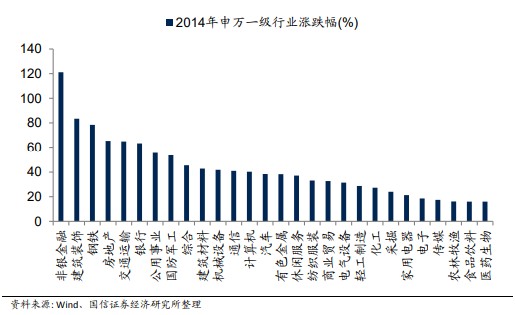

2014年

改革大年拉动 相关指数微涨4.18%

“一带一路”发酵 龙头涨幅超200%

2014年是改革大年,关注改革性主题投资机会成为了市场共识。而作为国内经济转型的重要抓手和解决社会保证体系困局的依靠,国企改革更是成为市场关注的热点。虽然从绝对收益来看,国企改革指数全年上涨了4.18%,但从相对表现来看,国企改革指数的表现甚至不如上证综指的同期表现。

2014年最大的主题热点无疑是“一带一路”。“一带一路”概念大约从2014年6月至7月左右开始被资本市场所关注,随后逐步发酵成为了市场中最大的一个热点。从实际表现来看,“一带一路”概念在建筑、港口、航运等板块表现是最好的,建筑行业全年累计涨幅高达83%,一大批中字头央企建筑业公司的涨幅甚至都超过200%。

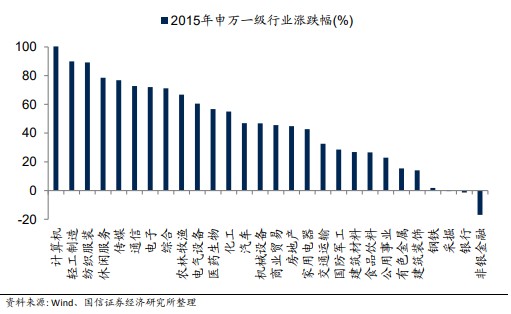

2015年

被错爱的非银金融 全年表现垫底

并购重组成炒作热点 带动小票行情

在2014年底,非银金融得到了市场的一致看好。从长期逻辑看,经济转型过程中,资本市场改革不断推进,金融体系从间接融资转向直接融资将带动券商相关业务的发展;从短期市场表现来看,2014底市场交易情绪浓厚,市场对于2015年行情走势颇为乐观,券商是牛市的直接受益者,而且弹性高,预计2015年券商业绩有望得到显着提升。

从实际表现来看,非银金融行业表现垫底,全年累计下跌17%。从风格上来看,2015年最大的特征就是小市值公司表现要远好于大市值公司,并购重组成为了市场最大的热点和炒作题材,如果按照2015年年初时的市值大小对上市公司分成十组,市值最小组别的上市公司全年收益率中位数高达127%,而市值最大的上市公司全年收益率中位数仅为7%,市值大小成为了收益率高低的决定性因素。

2016年

“十三五”开局之年 中国制造基本走平

权重股意外发力 A股开启“价值投资”序幕

2016年是“十三五”规划的开局之年。“十三五”规划建议将创新摆在国家发展全局的核心位置,同样也是资本市场关注的重点领域,中国制造2025是新经济相关主题的热门领域。从2016年市场的表现来看,中国制造2025年全年超额收益(相对于上证综指)基本走平。

2016年风格表现最为重要的是,下半年市场一反此前的中小创行情,大盘权重股发力上行,并开启了此后延续几年的“价值投资”、“蓝筹白马”行情。而促使股市风格出现如此大转向的重要原因,在于供给侧改革带来的上市公司盈利能力回升。从2016年三季度起,主板公司的净资产收益率出现了大幅回升,盈利能力显着增强。

2017年

A股入摩预期落地

增量资金持续入场

2017年A股市场展望偏向乐观态度的一个重要原因在于,市场普遍预期将有大量的增量资金进入股市:一是股市房地产“跷跷板”效应下,由于地产周期确定性下行,房市资金将会迁移至包括A股在内的其他资产;二是2016年12月5日,深港通正式开始股票交易,MSCI将A股纳入指数的概率也在提升,市场期待外资流入带来的增量资金。

从上市公司流通市值的变化情况来看,截至2017年末,通过陆股通累计流入的外资达到了4375亿元,较2016年底的1478亿元出现了显着的提升。此外,2017年6月20日,MSCI宣布将中A股纳入MSCI新兴市场指数,虽然直到2018年才正式纳入实施,但A股入摩闯关成功代表着A股国际化进程迈出了重要的一步。

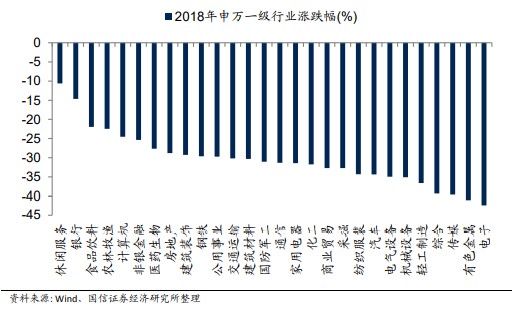

2018

市场低估严监管 A股全年单边下行

大市值公司获认可 消费制造双轮驱动

2017年底的市场高估了经济复苏的力度而低估了严监管的影响,A股全年单边趋势下行。此外,2017年是大市值公司的舞台,这离不开行业集中度提升、龙头企业盈利好转的经济大背景。对于2018年,市场普遍预期龙头将继续领涨,不仅是因为在行业集中度提高过程中,龙头公司基本面更优,而且在机构和外资占比持续提升的市场上,绩优龙头股会更受机构投资者的偏好。在行业配置上,“消费升级”趋势下的消费和“制造强国”战略中的制造行业获得了市场的认可。

整体来看,以上证50 为代表的绩优蓝筹股表现相对较优,上证综指全年的表现也要优于创业板指。从行业涨跌幅情况来看,市场投资风格集中到消费、医药、金融等现金流良好且防御属性较强的板块,休闲服务、银行及食品饮料跌幅最小。

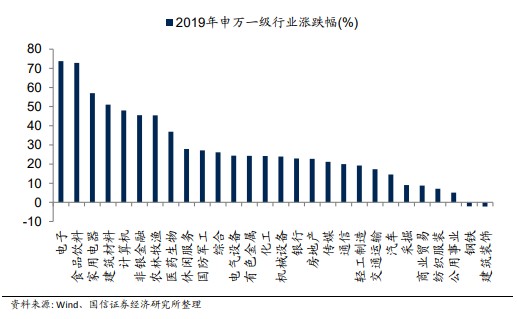

2019

科创板落地

科技股贯穿全年领跑A股

2018年11月提出要设立科创板并试点注册制,此外2018年关于支持科技企业发展、创新研发的政策陆续出台。市场认为后续改革重心将侧重于推动新旧动能转换、实现经济的高质量增长,科技成长股将迎来快速发展。

科技的确是贯穿2019年的投资主线之一。电子行业涨幅居首,全年上涨74%,计算机行业全年也上涨了48%,涨幅居前。科技股领涨市场的推动因素来自于多个方面,一是美国对华科技领域的制裁,推动我国自主可控与国产替代需求急剧增长,二是国内5G网络投资建设持续推进,经济增长的“新动能”曙光初现,三是科创板开板以来赚钱效应带动了市场情绪,提供了更高的估值空间。

2020年

A股生拔估值

科技创新周期开启

新冠疫情是2020年最大的黑天鹅,虽然造成了短期经济和市场的波动,但没有改变发展的趋势和方向,科技创新周期已然开启,市场所预期的科技创新大时代仍在路上。

从整体风格上来说,2020年的A股延续了此前的“生拔估值”行情。从2019年1月初到 2020年11月初,Wind全A指数累计上涨 61%,Wind全A指数的市盈率提升70%,从13.0 倍提高到 22.1倍。换言之,2019年以来A股市场的股价涨幅,全部都是得益于估值的提升,eps甚至是负增长的。

结构性方面,上半年盈利稳定增长或成长属性的消费科技板块持续占优。市场抱团科技的背后反映了一个重要的远期预期,由于科技板块属于典型的成长板块,现金流的未来权重占比高,因此受当下疫情冲击影响有限,对利率下行的敏感性更高;与此同时,推动企业科技创新仍然是我国经济发展转型的重心所在,资本市场改革持续推进,政策支持不断加码,科技国产替代、自主可控的进程正在加速推进。