「科创板特供」交控科技深度研究

交控科技股份有限公司成立于2009年12月,是国内第一家掌握自主化CBTC信号系统核心技术的科技公司。公司的主营业务是以具有自主知识产权的CBTC技术为核心,从事城市轨道交通信号系统的研发、关键设备的研制、系统集成以及信号系统总承包。

公司自主研发的CBTC核心技术于2010年在北京亦庄线实现工程应用,成为国内第一家实现自主化研发应用的企业,打破国外(西门子、阿尔斯通、泰雷兹等)公司的垄断。时隔5-6年后,国内其他厂商如:中国通号、众合科技、卡斯柯等企业(包括合资企业)陆续实现突破和进口替代。目前市场共有12家CBTC系统供应商。

2010年成为国内首家自主化研发 CBTC 系统的本土企业

城市轨交的信号系统龙头

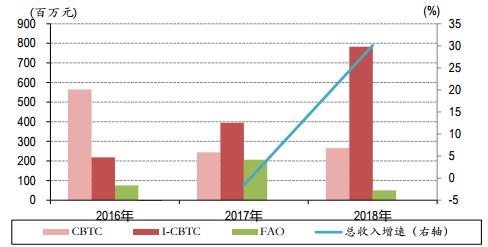

公司主要产品包括三种:基础CBTC系统、CBTC互联互通列车运行控制系统(I-CBTC系统)、全自动运行系统(FAO系统)。公司产品的应用市场包括新建线路市场、既有线路升级改造市场和重载铁路市场。

公司三种产品收入规模 I-CBTC和FAO系统收入占比持续提升

CBTC是城市轨道交通信号系统的主流产品,I-CBTC和FAO将成为未来主流发展趋势。信号系统的发展历经了固定闭塞、准移动闭塞、移动闭塞三个大的阶段,基于移动闭塞的CBTC系统显著提高了列车运行效率,可以将发车间隔从准移动闭塞系统下的2分钟以上缩短至90秒。从信号系统代际创新的角度,I-CBTC是信号系统的3.5代产品,FAO是信号系统的第4代产品。

从未来的趋势看,城市轨道的互联互通将是未来的主流趋势。根据国际公共交通协会(UITP)的统计,2015-2017年间,应用FAO系统的线路比例占新线建设的12%,到2022年预计FAO比例将上升到48%截至2018年末,全国35个城市共开通187条线路,其中地铁线路132条。目前开通运营的地铁线路中,公司提供服务的线路合计14条,市场份额为10.61%。

此外,公司还为16个国内城市的21条在建线路提供信号系统,2016年至2018年,公司中标线路为1条、7条和8条,占新招标市场份额达为5.88%、24.14%和30.77%。

城轨发展景气度高 长建设周期拉长行业景气度

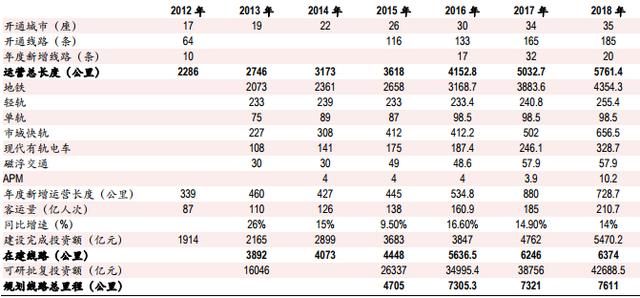

城轨建设正经历快速发展阶段,且在持续。从2005-2018年,中国内地拥有城市轨道交通的城市从8座发展为37座;运营线路数由17条增长为185条;运营线路总长由381.6公里增长至5761.4公里,复合增长CAGR为22%。

近年来,城轨建设数据总览

2020年城轨运营里程6000公里原目标,或将提前完成。2017年2月国务院批准的《“十三五”现代综合交通运输体系发展规划》提出完善优化超大、特大城市轨道交通网络,推进城区常住人口300万以上的城市轨道交通成网。“十三五”时期,我国将进入城市轨道交通建设大发展阶段,2020年规划线路里程将超过9,000公里,投产里程有望超过6,000公里。

我国城市轨道基础建设存在增长空间。网络化运营需求,带动一、二线城市轨道交通仍持续建设。随着建设规模的扩大和运营线路的增加,北京、上海、广州、深圳等一、二线城市正由单一线路化发展逐步走向网络化建设和运营时代,网络化对于新增线路有持续需求。城镇化进程在深入,拉动三、四线城市城轨建设需求。伴随人口的净流入,三四线城市正逐步符合城轨建设标准,形成新增需求。

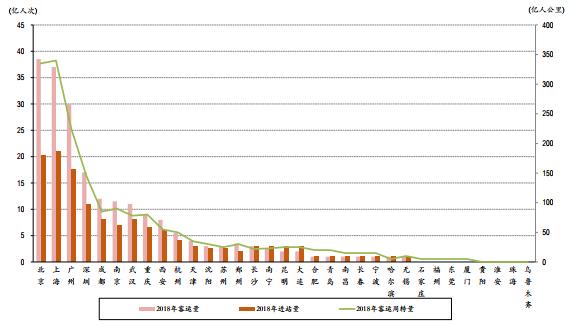

国内各梯队城市的城轨建设共同发力,持续行业高景气度。中国城市轨道交通协会数据显示,2018年全国城市轨道交通完成客运量210亿人次,同比增长14%;全国城市平均日均客运量177.7万人次,同比增长1.7%。例如北京市2018年全年客运量达到38.5亿人次,日均客运量超过1000万人次,城市轨道交通已成为一线城市公共交通的主要方式,占公共交通出行比例已达50%。

国内城轨人均和客运周转率

重视研发 保障技术持续领先

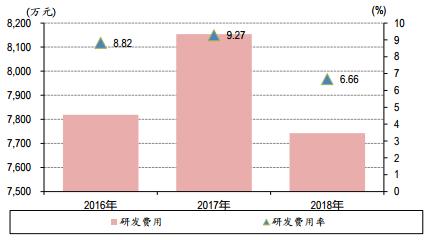

公司重视研发,研发费用率达到6-9%左右,保持行业较高水平。技术积累是公司长远发展的基石,保障未来长远竞争力。

公司研发费用率保持行业较高水平

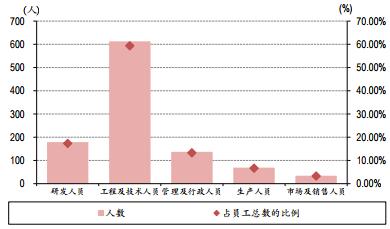

公司人均产值超百万元,高于一般制造业公司。截至2018年12月31日,公司及下属子公司根据劳动合同聘用的员工人数为1032人,人均产值113万元。公司研发人员数量及薪酬均持续增长。公司研发人员和工程技术人员占比之和高达78%,人员平均工资是竞争对手的1.5-2倍,保障公司研发能力和人才吸引力。

公司研发人员和工程技术人员占比之和高达78%

研发项目储备多,专利多,软件著作权多。公司2018年研发项目多达33个,拥有专利295项(发明专利207项+外观专利28项+实用新型60项)和软件著作权375项。公司2017年开始加大FAO、I-CBTC、重载铁路移动闭塞、准移动闭塞信号系统、基于车车通信的列车控制系统等领域新技术的研发升级。公司软件著作权和专利有效支撑公司核心竞争力,有效巩固护城河。

公司研发储备项目达33个

募投项目分析

本次公司计划申请公开发行不超过4,000万股A股股票,主要用于相关项目以及补充营运资金。其中,高科产业园项目可扩大公司新产品(I-CBTC、FAO)的生产能力;而公司新产品的生产能力与智能列车网络控制均属于公司的新产品研发项目,确保未来的公司保持技术领先的核心竞争力。

募集资金用途

(1)轨道交通列控系统高科产业园建设项目:该建设项目规划总建筑面积约10,136.12平方米,通过引进一系列国内外先进的生产及检测设备,并配备相应的生产和技术人员,实现对公司现有的CBTC、I-CBTC、FAO等系列产品的扩产。预计将新增设备仪器57台(套),新增劳动定员数量为128人。

(2)新一代轨道交通列车控制系统研发与应用项目:通过已有研发团队和生产、检测、测试设备,形成一系列专利技术等知识产权和相关产品,实现城市轨道交通下一代列车控制系统——基于车车通信的列车控制系统(VBTC)产品。

(3)列车智能网络控制与健康管理信息系统建设与应用项目:通过全自动运行、高效服务能力、节能与乘客服务、以及车地协同的云端健康管理四个方面深入研究,形成一系列专利技术等知识产权和相关产品,实现基于统一平台的列车智能网络控制与健康管理系统产品并进行应用。

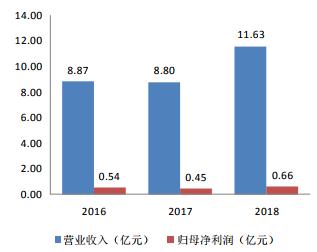

公司业绩稳定增长 营收及毛利率存在波动

公司主营业务收入主要来源于信号系统项目总承包、维保服务和零星销售。2016-2018年度,公司营业收入年均复合增长率为14.51%,利润年均复合增长率为9.82%。2018年,公司业务增长较快,盈利水平快速提升,整体呈现良好的增长趋势。

营收及净利润(2016-2018年)

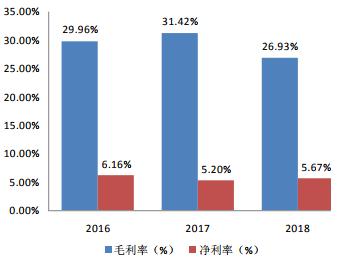

毛利率方面,2016-2018年度,公司综合毛利率分别为29.96%、31.42%和26.93%,毛利率水平较高但存在波动。

公司毛利率与净利率

2018年公司毛利率出现较大幅度下滑,主要由于公司在西南地区项目总承包范围扩大,而该地区在激烈的竞争环境下,毛利率水平整体下降,以及2018年公司毛利率较低的线路当年收入占比较大,导致信号系统总承包板块的毛利率由30.62%下降到25.21%所致。

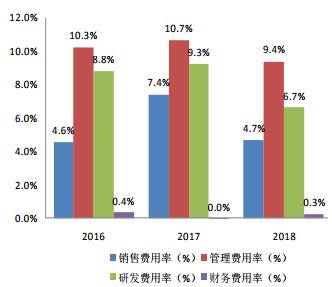

费用率方面,2016至2018年公司销售费用率分别为4.73%、7.45%和4.58%,管理费用率分别为10.27%、10.71%和9.42%,研发费用率分别为8.82%、9.27%和6.66%。

公司近三年各项费用率

2017年销售费用率显著提升的原因是公司在该年度参与国内及国际市场投标较多,各项费用投入提升所致。研发费用在17年增幅较大是由于公司加大FAO、I-CBTC、重载铁路移动闭塞、准移动闭塞信号系统、基于车车通信的列车控制系统等领域新技术的研发升级,公司研发人员数量及薪酬增长所致。

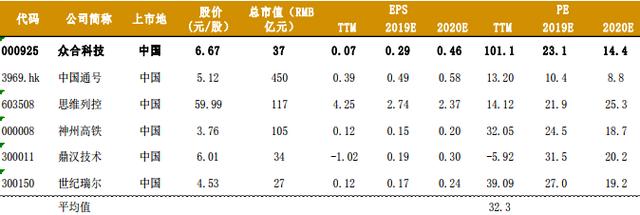

对标公司分析及同类公司估值

在公司的可比公司中,众合科技与神州高铁在业务上与公司存在相似之处,两家公司业务来源于轨道交通信号系统的收入分别占比约为30%-40%和18%。同时还列举了国内其他从事轨道信息系统类公司作为同行业可比公司,行业估值水平看,目前整体估值水平较高。

同行业可比公司估值对比(截止2019年6月6日)