煤炭股逆势走强!冷冬来袭供应缺口加大,“煤飞色舞”是否又要来临?

财联社(上海,研究员 周辰)讯,11月6日早盘,各大指数悉数展开调整,创业板指重挫近3%。煤炭板块盘中逆势走强,板块一度上涨近2%。截至中午发稿,板块中军中国神华上涨2.61%,西山煤电、开滦股份、山西焦化等纷纷跟涨。

消息面上,山西各地去产能正逐步落实,区域性焦化去产能导致焦炭供应紧张。在第六轮提涨开启后,最近焦炭期货涨势喜人,今日再次大涨2.8%,国庆节后累计涨幅已达23.07%。

焦炭期货日线走势图

“煤飞色舞”是否又来临?

9月以来煤价淡季不淡,一路涨超620元/吨的红色警戒线。10月份国内焦炭市场维持上涨走势,全月累计上涨100元/吨。

对于这轮涨价,主要影响因素有如下几点,首先焦化行业去产能政策进一步推进,但部分地区新增产能暂时无法弥补减产缺口,从而导致市场供需偏紧。其次,钢厂开工率维持在高位,对焦炭等原料刚性需求较大。最后,焦化厂出货状况较好,厂内焦炭库存不高,提涨积极性较大。

此外,有业内人士分析,港口低硫优质煤紧张,以及“进口煤放开”没有下文,拉动贸易商情绪的好转,同样是引发了煤价新一轮上涨的主要驱动因素。

从市场表现来看,山西主焦煤价格是本轮最先上涨的,动力煤市场的活跃有其滞后性,通常需要消耗一段时间才会增加采购数量。目前利好因素依然存在,在进口煤减少后,用户采购国内煤炭数量将有所增加,叠加冬储煤采购和拉运,煤炭市场形势依然是可以值得期待的。

事实上,不仅煤炭板块,有色板块本周的表现同样十分出色,本周5个交易日,板块大涨10.5%。其中,周二单日暴涨4.62%,从走势上看已经收复了7月调整以来近一半的跌幅。煤炭和有色的联动上涨,也吸引到了市场广泛的关注。

煤电产业链、煤化产业链等纵向整合是未来重要方向

通过结构性改革,煤炭价格的周期属性已经被大大弱化,趋于稳定的价格则有利于企业盈利水平的提升。招商证券认为,煤炭行业今年业绩降幅或收窄至5%到8%,有非常好的预期。至于煤炭板块的投资价值,招商证券建议关注三条主线,第一看分红的股息率的回报;第二要存在国企改革预期,以山西为主;第三要有新能源的转型。对于估值层面,10倍左右估值体现出安全边际较高,是“进可攻,退可守”的板块。

关于投资标的,华安证券表示,从盈利确定性和资源区位优势角度,建议关注具备稳健经营能力,高分红或高股息标的中国神华、陕西煤业、露天煤业;炼焦煤标的平煤股份、淮北矿业;以及具备明显资源区位优势的恒源煤电。

四季度“顺周期”或唱主角

统计显示,红11月概率较大,低估值板块占主流,这在过去10年的行业当中概率70%,所以今年第四季度大概率继续重演。在经济数据已经全面向上的背景下,这个趋势是不会改变的。四季度市场热点应该还是围绕着三季度开始业绩反转的公司,或是已经进入业绩增长向上且估值仍在可接受范围内的一批公司。

至于2020年底低估值板块是否还会逆袭?目前看主要取决于两个方面,一方面,当前市场整体的估值分化已经达到了历史最高水平,在后续流动性无法进一步刺激的情况下,博弈板块间估值分化进一步扩大赔率很低,后面再要“生拔估值”变难了。另一方面,7月份以后,经济复苏势头非常明显,商品价格在回升、PPI同比增速在回升、美日欧的M2同比增速创多年来的新高,基本面环境变化是有利于低估值品种的。

对于四季度行情,华泰证券认为,因为经济的持续修复,上市公司业绩改善正“接棒”流动性宽松,成为A股的核心驱动。一些顺周期(受益于经济复苏)的成长股将表现更好,主要集中在周期、消费类别。

参考三季报业绩,东兴证券认为可以沿着顺周期方向进行配置:一、悲观预期已充分释放,估值安全边际高的金融、银行、保险、地产、煤炭、钢铁;二、沿业绩改善方向,顺周期景气度向好、行业格局改善而具备成长性且三季报业绩表现优异的机械、汽车和既有长期空间又有短期催化且业绩得到逐步验证的成长性行业光伏、新能源汽车、白酒。

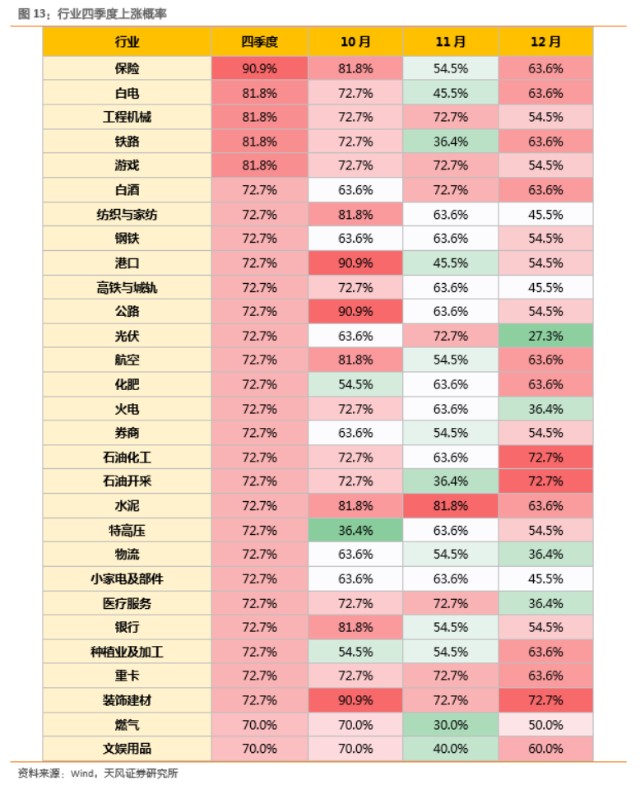

根据以往的经验,当市场对第二年的经济预期不悲观的情况下,每年四季度容易出现低估值蓝筹的估值切换行情。具体来看,保险、白电、银行、基建、水泥等板块在四季度上涨概率超过70%。