洞察|九号公司打头阵,CDR回归路障清除,中概股加速回流?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2018年小米寄望于尝鲜CDR的计划流产,2020年小米生态链上的九号公司顶上,也算迂回圆了雷军CDR之梦。

作为A股首单CDR,九号公司上市表明红筹股回归的路径已通畅,预计未来将有更多中概股以CDR形式回归A股。

A股首例CDR!科创板迎来九号公司

科创板迎来首例CDR发行:九号公司进行了网上网下申购。

本次九号公司向存托人发行704.09万股A类普通股股票,作为转换为CDR的基础股票,占CDR发行后公司总股本的比例为10%。

基础股票与CDR之间按照1股/10份CDR的比例进行转换,本次公开发行7040.92万份CDR,占发行后CDR总份数的比例为10%。

每份存托凭证发行价为18.94元,预计募集资金总额为13.35亿元。

九号公司已与工商银行签署了《存托协议》,委托工商银行作为本次发行存托凭证的存托人。

CDR意为中国存托凭证,全称Chinese Depository Receipt,是指由存托人签发、以境外证券为基础在中国资本市场流通的、代表境外基础证券权益的证券。

美国(America)的存托凭证就叫ADR,欧洲(European)的叫EDR,中国(Chinese)的自然就叫CDR,它是受美国存托凭证启发的一个金融创新品种。

顾名思义,只有注册地在中国境外的公司才能在国内发行CDR,但有些公司早已通过增发A股开始其回归之旅,如广州药业、中新药业等。

况且人民币在资本项目下尚未实现完全可自由兑换,国外公司通过发行存托凭证等方式在A股市场上筹集的人民币也无法自由汇兑出境。

现阶段有可能在国内A股市场发行存托凭证的公司, 必须在国内有投资项目,并拟将筹集资金完全投向国内项目。

显然红筹股机会最大。广发证券认为,阿里巴巴、网易和京东等数家中概股实现港股二次上市,预计未来互联网巨头可能优先采用“H+CDR”形式回归A股。

2020年9月22日,证监会发布公告称,同意九号有限公司(即“九号智能”)科创板公开发行存托凭证注册。

这意味着,九号公司将成为第一家通过发行CDR,登陆科创板的红筹企业。公司注册地位于开曼群岛,办公地址在北京海淀区。

此次发行后,九号公司也将成为继华润微和中芯国际之后,第三家登陆科创板的红筹企业。

同时,九号公司还是一家存在协议控制架构(VIE)、同股不同权并申请发行CDR、安排员工期权、AB股的企业,其资本创新备受市场关注。

小米CDR发行计划流产,生态链九号公司顶上

原本小米曾被寄望于第一个尝鲜CDR。

在2018年3月底国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》后,资本市场非常关注谁将成为第一个发行CDR计划的企业。

当时市场普遍看好正在港股上市的小米,作为港交所上市制度改革后首家采用不同投票权架构的上市企业,小米承载太多历史意义。

在宣布于香港上市后,小米同时表示将在境内发行CDR。

原本计划上市募资约100亿美元,最初打算以香港招股为主,其后改为香港IPO及内地CDR募资额各占一半,即各为50亿美元(约390亿港元)。

但当年6月,小米官宣称,公司经过反复慎重研究,决定分步实施在香港和境内的上市计划,即先在香港上市之后,再择机通过发行CDR的方式在境内上市。

对于为何着急推迟CDR,小米CFO周受资周六回应称,CDR是中国资本市场的创新,小米荣幸成为首批试点企业之一,这是中国监管对小米的支持。

过去几个月,小米做了很多工作,确保CDR发行质量,来确保CDR发行成功,所以决定先在香港上市,然后再发行CDR,这得到了证监会的认可和支持。

CDR第一股计划流产,小米生态链企业九号公司顶上。雷军通过小米和顺为资本合计持有九号公司近22%股份。

同时小米还是第一大客户,近三年间为其贡献了超半收入。

九号公司是电动平衡车等短程出行设备龙头,专注于智能短交通和服务类机器人领域。

从营收结构看,公司主要产品智能电动平衡车系列、智能电动滑板车系列、智能服务机器人,以及其他产品在2019年分别实现收入10.0亿元、32.3亿元、0.04亿元、3.6亿元,占总收入比重分别为21.7%、70.5%、0.1%、7.7%。

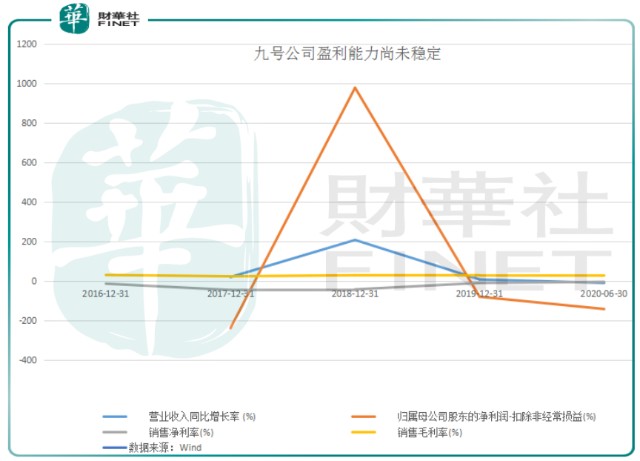

但从主要业绩看,九号公司虽然在电动车风口取得突飞猛进的收入增长,但盈利能力尚不稳定。

根据Wind数据,2017-2019年,公司营业收入分别约为13.81亿元、42.48亿元、45.86亿元;毛利率分别为23.74%、28.86%、27.42%;对应扣非归母净利润分别约为-0.61亿元、5.39亿元、1.10亿元;扣非后净利率分别约为-4.42%、12.69%、2.40%。

如果业绩不稳,即使头戴再多个第一,九号公司也将被投资者抛弃。

CDR登场A股,为红筹企业回归行方便之门

随着九号公司登场,A股喜提第一家CDR企业,中国证券市场改革再进一步。

继科创板之后,深圳也有意行方便之门。

国家发改委发布的《深圳建设中国特色社会主义先行示范区综合改革试点首批授权事项清单》,正式将“推动具有创新引领示范作用的企业发行股票或存托凭证(CDR)并在深交所上市”列入清单。

CDR之所以被广泛期待是因为它的优点:可以在基本不改变现行法律大框架的基础上,实现境外上市公司回归A股。

早在2007年,就有大量在香港上市的“红筹股”公司提出CDR,香港政府及中国证监会也都作出了积极反应。

时至今日,大部分优质中概公司都是以ADR方式在美股上市,比如注册在开曼群岛等第三地的百度、阿里、京东、网易、新东方、携程网等。

却因为制度性的障碍,不能把它们留在国内资本市场。CDR新政有望为这类企业回归扫清障碍。

今年以来海外市场风险跌宕,加重了中概股风险。有了CDR,中概股可以将部分已发行上市的股票托管在当地银行,然后由中国境内存托银行在A股发行,供国内投资者买卖。

此科大大加强了技型红筹回归A股的动力。

此外,中长期看,CDR还可以有效推进股市发展,加快我国资本市场国际化进程。

将这些业绩相对较好、治理及管理水平较高的公司引入中国股市,可以产生良币驱逐劣币效应,提高国内上市公司的整体质量。

另一方面,我国资本市场的国际化将是必然的趋势,其中包括机构、交易品种、交易制度、市场监管等多方面的国际化。

通过CDR发行可以加强我国资本市场与境外市场的交流与合作,提高我国资本市场监管水平及国际知名度,并使之逐步与国际接轨。

作者:李莹

编辑:彭尚京