港股衍生品早盘狙击 2020年10月22日

1、收市概况

周三港股早段高开高走,后震荡涨幅收窄,最终收涨0.75%报24754.42点。成交量重回千亿港元之上,约1095亿港元。蓝筹股方面涨跌互现,药明、中国联通分别大涨11.61%、11.11%,申洲国际、中国移动、蒙牛等涨幅亦造好。另双十一临近,快递股表现强势。相反,瑞声领跌2.13%,其他中寿、吉利、华润置地等走势落后。衍生市场,认股证当日成交额约102.3亿港元,占大市比例约9.3%;牛熊证成交额大幅上升,至约102.7亿港元,占大市比例约9.4%。

隔夜美股三大指小幅收跌。美国财政刺激法案在总统大选前可能已无达成协议的希望,纾困法案一直是美国两党的棋子。随着本周最后一场辩论到来,后市的变数依旧是个未知数。或许维持市场平衡稳定,等待结果来袭之后再布局也是各方资金的一种策略。内地A股周三亦是平衡市,小幅收跌但收盘在10天线之上。昨日在岸和离岸人民币均大幅上升,齐刷新2018年7月以来新高。人民币资产价值凸显。

今早恒指高开58点,早盘蓝筹股方面涨少跌多,金沙中国、碧桂园、建行、工行小幅上涨,保持领先。相反,中国联通领跌6.33%,恒安国际、舜宇光学、中移动、小米等走势亦落后。

2、港股通资金流数据

周三北水净买入规模按日上升,至约27.42亿港元。十大成交股方面,美团、腾讯录得逾3亿港元资金净买入追捧,其他工行、建行、信达生物录得逾2亿港元资金规模净买入;相反,比迪、长城汽车录得逾1亿港元规模资金净卖出。

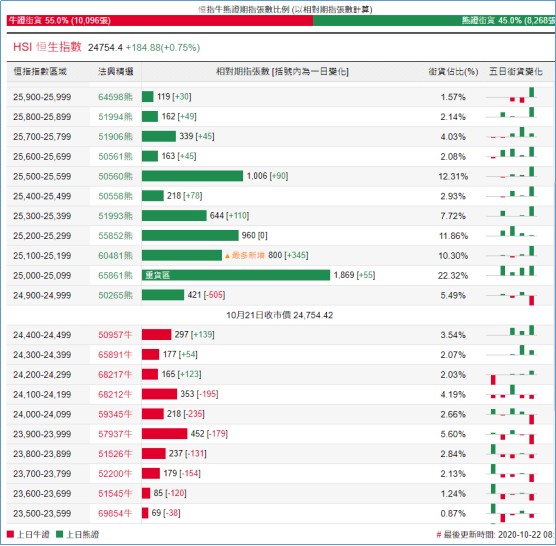

3、恒指牛熊证资金流

恒指牛证周三录得约1.44亿港元资金净流出套现,近5日为累计约4231万港元资金净流出;恒指熊证当日则录得约5335万港元资金净流入部署,为连续四日资金净流入,近5日为累计约3704万港元资金净流入。

街货分布方面,至周三,恒指牛证街货依旧主要在收回价23900点至24500点之间,相当约1662张期指合约;恒指熊证街货集中在收回价24900点至25400点之间,相当约4694张期指合约。

4、瑞通20大认股证引伸波幅变化

周三恒指相关权证的平均引伸波幅小幅下降至约23.3%;个股方面,小米、相关认购证的引伸波幅有所上升,比迪相关认沽证的引伸波幅大幅上升70.6%。

5、轮证隔夜资金流

好仓(认购证及牛证)方面,周三好仓资金净流入规模整体较小,中寿、广汽、铁塔相关好仓录得逾500万港元资金净流入部署;美团、药明相关好仓则分别录得3912万、1433万资金净流出套现。

淡仓(认沽证及熊证)方面,周三各股票相关淡仓资金流数额较小。美团、腾讯等相关淡仓有部分资金净流入部署。

6、当炒股——轮证精选

恒指周三跳空高开突破60天压力位,早段快速上冲最高突破上周三高点。但随后即快速回落涨幅收窄,以带长上影阳线收盘。短期支撑位较强,获120天线、60天线以及今日跳空缺口支撑。美国方面,财政刺激法案再起波澜。相关专业人士解读大选结果明确之前,财政刺激法案几乎不可能达成协议。此外,全球疫情复发以及欧洲多国封锁等消息值得关注,总体利空因素偏多。若看多部署,可留意恒指牛证65464,收回价24060点,杠杆比率约27.5倍;看淡部署,可留意恒指熊证51993,收回价25340点,杠杆比率约32.6倍。

腾讯控股(0700.HK)周三小幅上涨0.35%,收报566.5港元。腾讯突破三月震荡区间后走势企稳,震荡区间高点构成支撑位。腾讯主力游戏《王者荣耀》表现强劲,三季报业绩预期收入增长较好。同时,美国司法部同时对多家大型科技股发起诉讼。若看多部署,可留意腾讯认购证26461,行使价624.88港元,有效杠杆6.53倍。

小米集团(1810.HK)周三小幅上涨0.9%,收报22.4港元。小米本轮反弹成交量较8月中旬大涨成交量明显收缩,反弹力度也有所减弱。做多动力似乎有所衰竭。9月国内手机出货量同比下降36.6%,同时苹果12新机预售引发抢购。若继续看多部署,可留意小米认购证25976,行使价25.99港元,有效杠杆5.02倍。若看淡部署,可留意小米认沽证26586,行使价21.83港元,有效杠杆-3.95倍。

中国移动(0941.HK)周二放量大涨3.9%,收报51.9港元。中国移动自9月底以来震荡企稳,周二股价大涨后形成W底形态。但上方依旧有60天线、120天线压制。中移动公布首3季度财报,净利润达816亿元,同比下降0.3%。若看多部署,可留意中移动认购证27269,行使价58.88港元,有效杠杆9.09倍。

7、上一日推荐轮证回顾

1、强势轮证:恒指法兴三十牛(57936.HK),周三收涨27.08%;

2、看错方向:阿里瑞通一四熊(54928.HK),周三下跌9.62%。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。