逆势进取 赢家时尚价值重估强势开启

在疫情好转背景下,国庆中秋八天长假出行人数显著增加,据中国旅游研究院测算,全国共接待国内游6.37亿人次,实现国内旅游收入4665.6亿元,在各地区促销、惠民让利举措带动下国内消费需求持续释放、复苏明显。节日带动服装消费,服装品牌采用多样化营销方式,积极促销实现销售增长,百货商场支付宝交易金额环比上月增长近250%,服装行业旺季将至。

尽管服装行业今年前三季度遭受了打击,国家统计局数据显示,1-8月服装鞋帽、针纺织品类零售总额为6936亿元,按年下滑达15%,低于同期社会消费品零售额增速6.4个百分点,但这正是市场检验企业韧性与发展潜力的好机会,优质个股已浮出水面,迎来价值再发现。国内领先的中高端女装时尚集团赢家时尚(03709.HK)逆势进取,通过降本增效、加强线上产品组合等方式,上半年收入强势增长50%。市场也给予积极反馈,公司股价从中期业绩公布后至今飙升近70%,市值突破百亿港币。

聚焦高端女装赛道,经营规模稳步扩大

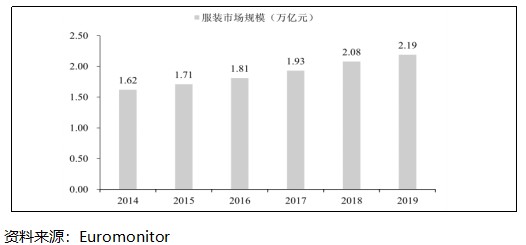

中国的服装零售行业规模整体增速自2012年后已开始放缓,但市场总额一直在增长。根据Euromonitor的数据,2019年我国服装行业市场规模约2.19万亿元,同比增长5.29%;2014-2019年,我国服装市场规模复合增长率约为6.2%。其中,女装市场占大头,2019年我国女装市场规模同比增长4.4%至1.04万亿元,占整个服装市场规模约47.5%;预计未来5年复合增速为4%。可见,尽管2020年增速受疫情影响,但女装市场长期向好趋势未改;以此为基础,细分领域更潜存结构性机会。

图:2014-2019年我国服装行业市场规模

赢家时尚主要聚焦高端女装,集独特品牌文化、先进研发设计及高效供应链于一体。高端女装赛道优质,毛利率长期维持在60%以上,远超服装行业整体毛利率水平,且进入壁垒较高,客户群体相对稳定,在服装市场消费升级与结构调整的趋势之下,面临的机遇也更多。今年上半年,中高端定位的女装品牌显示出较强韧性,业绩下滑幅度明显较小;赢家时尚经营规模更是不退反进,夯实了规模上的领先地位,壁垒显著增强。

赢家时尚业绩增速稳定,2016-2018年,公司收入复合增长率约为25.54%。2019年7月,公司收购了兄弟公司KEEN REACH,该公司通过翘睿及国内经营附属公司持有深圳市娜尔思时装有限公司;娜尔思旗下拥有NAERSI、NEXY.CO和NAERSILING 3大高端女装品牌,2018年公司收入约20.17亿元,净利润达到约1.62亿元。

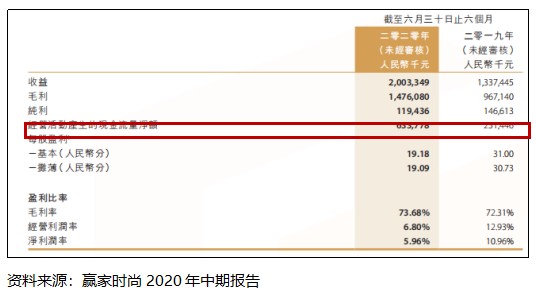

收购KEEN REACH后,赢家时尚营收规模更进一步,2019年实现收益41.48亿元,同比大增64.56%。2020年上半年,公司实现收入约20.03亿元,同比增长49.79%;毛利约14.76亿元,同比增长52.62%;整体毛利率为73.68%,维持在高位水平。通过对比发现,赢家时尚于疫情下营收表现及毛利率水平均居于行业前列。

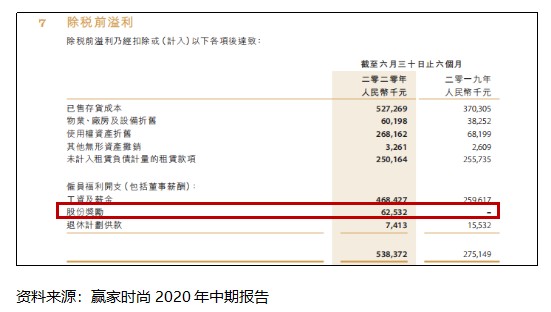

在净利率水平上,赢家时尚还有一定的提升空间。但是值得注意的是,公司今年5月宣告,董事会根据股份奖励分5年期授出合共4097.3万份奖励股份,该笔股权激励费用支出拉低了整体利润。如果扣除股份激励费用,公司净利润同比增速将达到16.25%。

此外,轻资产运营及并购扩张为公司带来强劲的现金流,2020年上半年,公司经营活动产生的现金流入净额约6.34亿元,同比大幅增长152.05%。

品牌培育力突出,“超品牌”与“多品牌”格局已形成

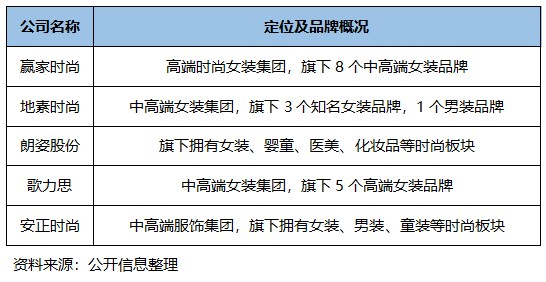

竞争格局方面,我国女装市场化程度较高,品牌之间竞争激烈,品牌集中度很低。2018年,我国女装品牌CR5和CR10分别为6.4%和10.7%,分别较2012年仅增加1.8%和2.5%。数据显示,2019年全国重点大型零售企业(以百货商场为主)女装销售前十品牌(包括VERO MODA、ONLY、雅莹、哥弟、珂莱蒂尔、朗姿、娜尔思、阿玛施、玖姿、玛丝菲尔),市场集中度合计仅为13.67%。

由于女装消费的需求更为多元化,多品牌运营成为企业谋求长期竞争优势的主要手段之一。目前女装企业扩充品牌主要有自创和外延并购两种方式,前者可跟随市场需求灵活补充消费需求缺口,后者则可快速扩大市场规模并实现风格多样化。

赢家时尚通过自创、并购等多种方式打造多品牌集团。公司旗下现有8个自主品牌,共推出328个系列的产品,覆盖中高端市场,品牌效应持续扩大。

对于国内中高端女装消费者而言,相对于品牌风格,他们对价格及品牌门店数量更为敏感。偏好也会随着年龄的增长、受教育的程度以及收入水平的提升而改变。因此,女装企业需要配合多种不同需求的消费群体,扩充品牌矩阵。

赢家时尚已经形成了以主力品牌为核心,各品牌定位明确、风格互补的内生性多元化品牌矩阵。2019年推出的中端女装品牌FUUNNY FEELLN,以高性价比满足更广泛人群的不同需求,强化新品牌和现有品牌的协同效应。品牌运作上,公司聘请国际超模Miranda Kerr担任Koradior品牌代言人,之后又聘请知名演员明星王珞丹、王子文分别担任NEXY.CO、FUUNNY FEELLN的品牌代言人,明确品牌定位的同时亦起到引流的效果,以“超品牌”与“多品牌”构建护城河优势。

我们看到拥有多品牌矩阵的中高端女装上市公司中,赢家时尚旗下的品牌数量居于前列。品牌力方面,公司的两大主力品牌Koradior及NAERSI均具有年收入超过10亿元的“吸金”能力。自2019年收购NAERSI后,公司一跃成为国内唯一能达到双品牌销售收益均超过10亿元的时装集团。2020年上半年,Koradior及NAERSI两大主品牌的总收益约12.35亿元,占总收入约62%;下半年随着市场复苏,公司全年业绩增长保障力强。

直营体系为主,打造独特竞争优势

赢家时尚的销售体系以直营为主,截至2019年末,公司直营门店数为1257家,占总门店数比例为74.07%,在同业同体量可比上市公司中,公司的直营比例亦居前列。今年上半年,公司零售门店逆势扩张,于2020年6月30日,公司拥有1750家零售店,较去年年底增加53家;其中1295家为直营零售店,较去年年底直营净拓店38家。2020年上半年,公司直营零售店的收益约16.80亿元,同比增幅达62.54%。

高端女装品牌多以直营方式进行销售,使管理更加可控,形成格调上的一致性,发挥品牌协同运营优势。赢家时尚自2001年便开始逐步建立区域直营事业部,高直营率使公司积累了大量一手客户数据,便于总部设计师更好地了解客户需求并进行研发设计,有效提升品牌竞争力。

行业趋势上,随着社会进步以及消费者消费能力及心理的变化,未来消费群体的个性定制需求将进一步扩大。未来品牌竞争极有可能聚焦在如何最大程度地满足消费者个性化需求上,届时赢家时尚多年来积累的客户数据成为了极有价值的隐形资产,对为公司未来的持续扩大规模、夯实竞争优势奠定基础。

值得一提的是,赢家时尚是港股市场第一家具备智能制造概念的高端女装上市公司。早在2016年,公司就与酷特智能(300840.SZ)建立战略合作,以实现定制服装的个性化及规模化生产,推出个人定制品牌“DE KORA”。今年7月,酷特智能于A股创业板上市,C2M定制商业生态模式获资本领域获得认可,亦印证了赢家时尚战略布局的前瞻性。

加速建设线上渠道,供应链优势逐步增强

互联网技术发展对于居民消费习惯的影响是潜移默化的,今年的疫情更是加速了这一进程,线上线下结合的营销方式成为未来发展的必然选择。

赢家时尚很早以前就开始布局天猫、唯品会等渠道,近两年更是持续加强电商方面的推广力度。2020年1月,公司正式上线EEKA时尚商城,全面打通旗下各品牌会员,以促进会员体系价值最大化。同时不断完善中央平台化管理系统,更好地帮助前台各个品牌的成长。今年上半年,公司来自电子商贸平台的总收益约2.72亿元,同比飙升107.4%;其中天猫电子商贸平台产生的收益约1.45亿元,同比增长48.07%,唯品会电子商贸平台产生的收益约1.12亿元,同比飙升232.45%。未来公司线上渠道的发展前景值得期待,预计将成为提升竞争力的有力引擎。

供应链管理关系着公司的运营效率的高低。在疫情影响下,赢家时尚能够快速响应小批量订单以控制风险,根据疫情情况动态调整订单,并结合扩张计划优化下单,体现出其供应链较高的协同性及柔性。公司深耕高端女装行业多年,对于版型、面料、工艺等方面积累了丰富的经验,利于其有效评估供应商、并且能够及时与供应商进行有效沟通,以进一步提升产品质量。于2020年6月30日,赢家时尚的存货周转天数为218.52,变现能力较强。

随着赢家时尚的经营规模扩大,其采购议价能力也将得到提升,也将利于增加公司于租金方面的议价能力,利润率的提升尚有空间。2019年9月,赢家时尚以4.01 亿元收购豪威平板显示材料全部股权,获得其于深圳工业区的一个工业综合体。公告显示,收购完成后,赢家时尚拟将该工业综合体的余下部分改造为仓库及物流中心,以及一般营业用途。若该改造计划能够顺利实行,赢家时尚供应链效率将得以进一步提升。

估值显著跃升,憧憬纳入港股通

截至2020年10月15日,公司的市盈率(TTM)约为24倍,较之其8月份时15倍以下的市盈率水平已经实现了显著跃升,市场资金对该股的关注度明显增加。

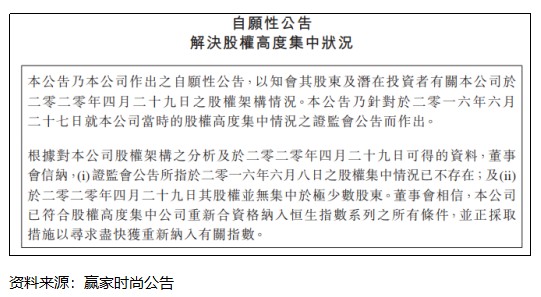

估值跃升的另一个重要原因是,公司于今年5月发布公告宣告股权集中情况已不存在,并称已符合股权高度集中公司重新合资格纳入恒生指数系列的所有条件。加之公司业绩向好、确定性较强,市场对其后续纳入港股通预期增强,带动估值向上修复。

另外,考虑到服装行业受疫情重创,市场规模大幅缩水,行业集中度加速提升,赢家时尚于逆势之下反而加速拓展,市占率与品牌影响力也将进一步提升,业绩增长确定性强。据华金证券预测,公司 2020 年至2022年每股收益将分别达到0.66、0.88 和1.03元;净资产收益率分别为12.6%、14.9%和 15.2%。

逆境之下,公司尚且将路越走宽,更何况市场正持续回暖、趋势向好。展望未来,赢家时尚已如箭在弦上,强势开启一轮价值重启征程。