“游戏界的茅台”吉比特惨遭跌停!板块连续回调几时休?

近期白马股“组团”崩盘吸引了市场多方关注,今日点兵点将轮到了游戏股。

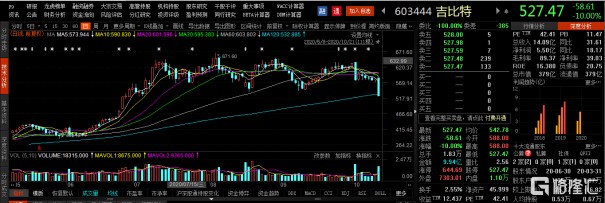

10月21日,吉比特放量大跌,遭遇跌停,截止收盘,报收527.47元,最新总市值跌破400亿大关,为379亿元。

数据来源:Choice

这一跌势可谓是伤了众多投资者的心。

图片来源:微博

而受到这一标的下跌影响,游戏板块也继续随之回调,表现较为颓靡。

数据来源:Choice

要知道在A股游戏板块,吉比特的表现一直令人称奇,从2017年登陆A股后,它曾在当年3月17日触及高光时刻,股价瞬间达到每股376元,超越过贵州茅台,随后其走势也可谓是“步步置身青云”,其中,近一年来,其股价累计涨幅超过87%。

同时,吉比特深受机构基金的青睐,截止到今年中报,公司前十大股东除去四名自然人股东之外,包括社保基金、公募基金和北上资金合计持股13.22%;且截至上半年,有523家基金持仓,占总股本的17.44%。

资料来源:Choice

而这么一只频频走入高光之下的股票,本次崩盘其实值得探究,这一相对小盘的标的却拥有着A股市场排名第三的股价(仅次于茅台、石头科技),也许其表现并没有那么“名副其实”,同时也反映了近期市场对游戏股的普遍忧虑。

数据来源:Wind

潜在利空的驱动

1、营收结构始终存在隐忧

究及吉比特本次崩盘的原因,是基于自身和行业存有的潜在利空而共同作用所致。

首先,回顾近来吉比特的业绩,可以发现,2011年以来,公司的综合毛利率一直高于90%,例如2019年吉比特综合毛利率为90.55%,直接对标茅台。

数据来源:Choice

而受疫情带来的“宅家”红利,2020年上半年营收达到14.09亿元,同比增长31.61%;净利润5.5亿元,同比增长18.17%,表现也较为稳定。

但这一乍看亮眼的业绩背后却存在着明显的隐忧,即其营收结构并不健康。

众所周知,吉比特凭借2006年上线的游戏《问道》一炮而红,从此晋升为头部游戏标的梯队,而即便是现在,《问道手游》依旧是其人气TOP级别的产品,表现较为强势。

“截至2020年6月30日,《问道手游》用户突破4300万...2020年1-6月App Store游戏畅销榜平均排名第23名,最高达到第六名。”——公开数据

图片来源:百度

然而,这也意味着公司盈利在很大程度上依赖这一部分的收入,毕竟过于依赖单一产品这一痛点十分凸显,且现阶段其储备的游戏《摩尔庄园》等还未上线,并不能及时改善其营收结构。

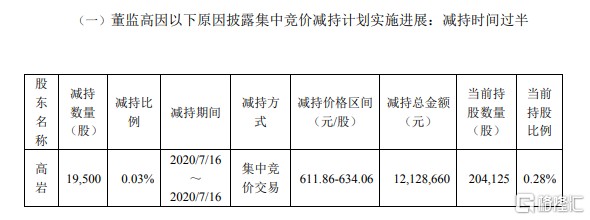

同时,今年6月,吉比特董事、副总经理高岩计划于2020年7月16日至2021年1月15日期间减持公司股份不超过约5.59万股,计划减持比例不超过0.08%。而目前减持时间已经过半。

图片来源:官方公告

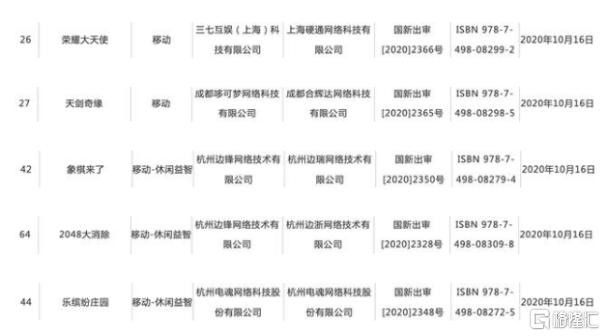

除此之外,同业竞争对手释出的利好或将成为吉比特的相对利空,即近期10月第一批国产游戏版号下发,其间未见吉比特的身影,而包括三七互娱的《荣耀大天使》、惠程科技旗下子公司的《天剑奇缘》、星辉娱乐的《拾光梦行》、中青宝的《网红奶茶店》等3款和电魂网络的《乐缤纷庄园》等已经通过版号审查。

图片来源:国家新闻出版署

2、“买量增长”逻辑引发焦虑

而除了自身的原因,本次由吉比特带动整个游戏板块走势下跌的主要原因,还是基于:三季报业绩释出在即,此前券商提出对“买量增长”模式的质疑所引发的行业焦虑进一步延伸。

目前来说,为吸引更多的流量,多数游戏企业会选择进军买量市场,即通过各种媒体平台进行曝光推广,以获取更多的用户,其推广成本也是较为高昂,但效果十分显著,现已成为业内的常规操作。

例如,此前青瓷游戏(吉比特)《最强蜗牛》首次大规模买量发行,上线前全平台累计预约用户数量超过300万,且正式上线后连续9日占据App Store游戏免费榜榜首。”

然而,虽然吃着人口红利的买量模式产生的效果较为亮眼,但如今而言,这一模式或许陷入了一定的瓶颈。

毕竟随着游戏市场进入存量阶段,各大游戏厂商纷纷重视买量,其竞争程度日趋白热化,会直接致使买量成本被进一步堆高,或会出现增收不增利的情况,影响相关盈利表现。要知道2020年上半年,游戏板块24家公司实现营业总收入达到458.28亿元,同比增速达14.41%,而24家公司总体销售费用为100.95亿元,同比增长24.18%,游戏企业的成本压力不容忽视。

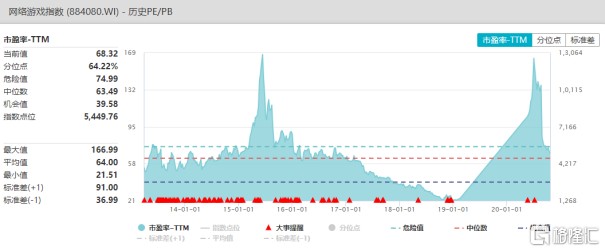

游戏股估值亟待重塑

然而,尽管近期游戏板块走势出现降温之象,但从长期来看,这一概念还是有利可图,成长性较强。

回顾今年,虽然新冠疫情使得全球经济遭到重击,但对于游戏行业可谓是一个绝佳的增长机会。

根据2020年第三季度,应用商店中移动游戏平均每周下载量连续第二个季度达到10 亿次,同比增长15%;且用户支出也持续增长,达到单季度有史以来的最大规模,已超过200亿美元。

数据来源:App Annie

尤其是我国,作为全球最大的游戏市场,在经历版号受限等因素的打击后,曾一度遭遇寒潮,而在今年这一疫情时期再次获得了一定的生机,2020年1-6月移动游戏市场收入占比已达到75%,市场规模超过千亿元。

“预计2020年我国游戏市场实际销售收入超过2700亿元,增幅不少于17%,其中,移动游戏市场的实际销售收入预计能实现超2000亿元,较去年同期增长超30%。”——公开数据

数据来源:游戏工委

虽然目前在这一阶段,基于今年上半年疫情带来的红利已有所消化,叠加买量模式引发的担忧、新产品还未上线或出圈等,游戏板块整体出现了放量下跌,但其成长逻辑还是具有明显的确定性。

数据来源:Wind

截至目前,多家游戏上市公司已发布三季度业绩预喜,实现报告期内归属净利润同比增长。

完美世界预计前三季度盈利17.8亿-18.2亿元,同比增长20.68%-23.39%;其中,第三季度预计盈利5.1亿元-5.5亿元,同比增长12.04%-20.82%;

电魂网络预计报告期内归属于上市公司股东的净利润较上年同期增加1.5亿-1.9亿元;恺英网络预计前三季度的归属净利润为1.2亿-1.7亿元,同比增长68.21%-138.29%...

尤其是在后期,随着5G的商用落地进程不断加速,云游戏这一红利增量会为整个游戏板块带来新的机会,进而延展其行业边界,预计到2026年云游戏在游戏市场的渗透率将达到50%,我国云游戏市场的规模届时将接近3000亿元。

而随着我国游戏大厂出海步伐加快,再加上云游戏的探索渗透进一步加深,能牢牢把握技术优势,以内容为王为核心而不断研发且储备新产品的头部标的或继续引领行业趋势,且在资本市场也会具备一定的先发优势。

结语

回望2020年上半年,受疫情时期的宅经济影响,游戏板块“如鱼得水",入局企业的股价以及业绩整体都呈现了一定的显著增长,处于低位的行业估值也重新受到了审视。在未来,伴随云游戏、全球化趋势加快等因素的助推,我国移动游戏市场的后续行情还是较为可期的。

而面对近期游戏板块的回调,对于入局的游戏标的而言,置身于变幻莫测的宏观环境下,要想在日益激烈的市场竞争中继续站稳脚跟,还是需要继续着眼于研发,推陈出新,追求精品化,以提升产品的核心竞争力,才能消化所谓的买量逻辑带来的普遍忧虑。