前三季度“业绩爆表”!大族激光股价较历史高点仍跌40%

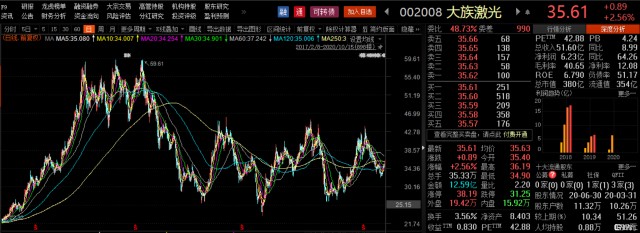

今日大盘表现较为低迷,而白马股大族激光却逆势上涨,涨幅一度超4%,截至收盘收涨2.56%,收盘价35.6元/股。

整体来看,今日大族激光股价的上涨与公司刚刚发布的三季度业绩预告不无关系。

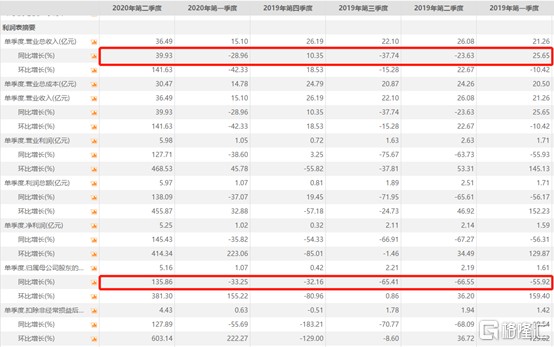

14日晚间,大族激光发布了三季度业绩预告,前三季度公司归母净利润为9.9亿-105亿,同比增长65%-75%;三季度盈利达3.7亿-4.3亿,净利润同比增长66%-93%。业绩变动原因主要为,消费电子业务需求好于预期、PCB业务订单的大幅增长以及口罩全自动生产带来的收入。但同时公司也表示目前口罩产能过剩,对口罩机库存进行了减值准备约1.2亿元。

与公司一季度受疫情影响,营收和净利润都大幅下滑相比,今年三季度公司业绩延续了二季度的高增长态势,净利润和营收都保持着较大增幅,因此股价也随之上涨,符合市场预期。

大族激光是以激光设备、机器人以及自动化设备为主要产品的高新技术企业,其产品主要应用于消费电子、显示面板、PCB、新能源、光伏等多个行业,客户也囊括了美菱集团、深南电路、方正电路、宁德时代等多个行业公司。

然而自2019年开始至2020年一季度,在中美贸易争端、新冠疫情等宏观背景影响下,公司营收和净利润都明显呈下降趋势,2019年全年营业收入同比下降超10%,净利润同比降低超60%。其中消费电子板块营收同比下降超25%,PCB业务下降超24%。净利润的持续大幅下降与公司各业务板块的明显萎缩一度使市场对公司的发展充满担忧。

但自今年第二季度开始,公司却一举扭转了业绩持续下降的局面。与一季度净利润下降超30%相比,公司第二季度营业收入达36.49亿元,同比上涨39.9%,归母净利润达5.16亿元,同比增幅135.9%,实现逆势大幅上涨。

据公司半年报和三季报显示,公司营收及净利润增长的原因之一是由于消费电子、光伏、锂电等行业的复苏和需求的增加。随着二季度国内新冠疫情的有效控制和生产生活的恢复,消费电子行业景气度也在回升。相比去年,公司各主营业务板块营收增速都较为显著。2020年上半年,公司消费电子业务实现收入12亿元,同比增长37%;PCB业务实现收入8.74亿元,同比大幅增长106.82%;光伏行业实现收入3486万元,同比增长204%。

虽然公司在今年二季度交出了满意的成绩单,但仔细研究公司报告可看出,其中仍然埋藏着多处隐患。

其一是口罩自动化生产成为公司业绩表现尚好的最大贡献者。虽然行业回暖带来了各业务板块业绩上涨,但公司营收增量的主要来源却是口罩的生产。今年二季度,国内对口罩的需求量巨大,而口罩的生产有着投入成本低,收益较快的特点,因此导致公司净利润和营业收入增幅都大幅提高。虽然口罩生产线提供了高利润率的收入,但实际口罩本身并非公司的主营业务,且当前已经出现了产能过剩,后续增长乏力,也无法长期给公司提供如此增速的利润。

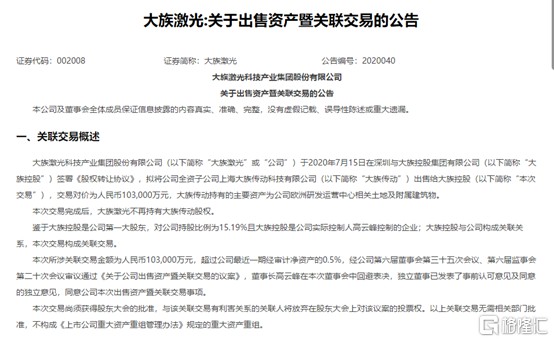

二是公司今年七月宣布转让大族传动公司,以致收到深交所关注函。大族激光自2010年起宣布在欧洲建立研发运营中心,总历时十年,并且在2020年即将竣工,总耗资约11.5亿人民币。然而公司在今年七月却发布公告称要以10亿价格转让给其控股股东。此举不免被市场质疑财务出现猫腻,一度成为市场关注焦点。虽然公司回复是由于公司战略调整、产业环境的变化以及突发的新冠疫情影响了研发中心的后续使用,但对于公司在即将竣工前将耗时多年的研发中心卖掉的举动不免让人对于欧洲研发运营中心的客观存在和实用性都产生怀疑。不管如何,此举对公司后续的经营和业绩或多或少都将产生影响。

综上,虽然公司当前已度过2019年的经营低点,实现了近半年来的业绩高速增长。但随着后疫情时代的来临,口罩全自动化带来的短暂红利已慢慢散去,同时公司自身经营和行业萎缩带来的压力都不容小觑,因此短期内股价表现或许不会一直那么乐观。

从资本市场角度来看,相较于2018年6月股价的历史最高点,股价仍跌40%,今年以来累计跌幅也超10%,跑输大盘。可见,曾经给股民们持续带来惊喜的大族激光仍然没有回归,市场对于公司未来主营业务增长仍存疑惑。

相关证券:- 大族激光(002008)