苦涩的中国糖

没有人不爱吃糖。

或者说没有人生下来就不爱吃糖。当这里所说的“糖”泛指甜食的时候,对“糖”的渴望,是写在人类DNA里的一个片段。甚至可以说,是写在所有灵长类动物DNA里的片段。

“如果是个三万年前的采集者,想吃甜食只有一种可能来源:熟透的水果。如果石器时代的女性碰到一棵长满甜美无花果的树,最明智的做法就是立刻吃到吃不下为止,否则等到附近的狒狒也发现这棵树,可就一颗也吃不到了。”——《人类简史》尤瓦尔赫拉利

糖能以非常快的速度消化并转化为能量。在有上顿没下顿的原始狩猎采集时代,还没有种植意识的智人,碰到水果一定要吃个够的习惯,久而久之的形成了人脑内的多巴胺奖励机制。

当你吃到甜食的时候,大脑会告诉你:“好开心啊”和“多吃点吧”。

根据《三国志》的记载,袁术竟是因为想吃糖而不得,把自己气死了。

“时盛暑,欲得蜜浆,又无蜜,坐床上叹息良久……乃大咤曰:‘袁术至于此乎!’因顿伏床下,呕血斗余而死。”

这也是为什么,现代人疯狂追逐“无糖”,却始终无法老老实实的去喝白开水。“无糖”,是你为了健康或者为了变美,对人性的反抗。戒不掉甜食的你,不是意志力薄弱,只是没有忘掉人类的“老本”。

01

中国制糖简史

传统农业出现以后,人类开始掌握了从作物中获得糖的方法。

甘蔗种植在周朝传入中国南方,并在宋朝普及到了江南各省。由于甘蔗榨取的糖更甜、生产更高效,蔗糖的出现迅速取代了此前用淀粉质粮食发酵而来的麦芽糖。

清朝末年从欧洲引进的甜菜,则成为了糖的第二大主要来源。

虽然蔗糖带一个甘蔗的“蔗”字,但甘蔗和甜菜生产的都是蔗糖。全球范围内的蔗糖8成来自甘蔗,2成来自甜菜。

50年代是中国糖业发展史上第一个兴盛时期。

由于中国最早的制糖设备都是1933年广东军阀陈济棠从国外购进的,广东是新中国最早开始制糖的地方。

建国初期国家斥资兴建糖厂,广东也是三个选址之一。由于另外两个选址,黑龙江和内蒙古,都以生产甜菜为主,广东省可以算是甘蔗制糖的独苗苗。

(中国第一家甘蔗机械制糖厂 - 顺德糖厂)

90年代,随着社会主义市场经济的发展,国家对食糖生产经营和管理体制进行了改革。东糖西移,北糖南移。

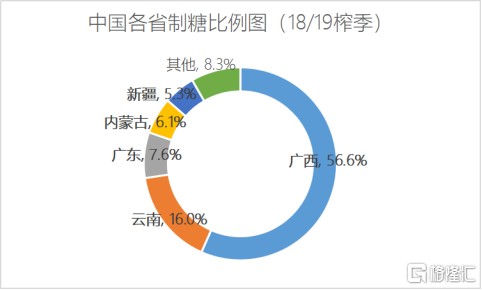

地方经济更需要被“拉一把”的广西、云南开始开发旱坡地种甘蔗的技术,使90%原本只能在平原、河川种植的甘蔗转移到了坡上。广东也因此让出了制糖大省的名号。

同时,新疆等地开始发展垦荒种甜菜,打破了北方耕地不足,甜菜、甘蔗和粮食抢地的困境。

95年以后,糖业在振兴周边不发达省份经济中的重要地位日益显露,加上对走私糖的严打,国内糖业生产受到鼓舞,糖料和糖产量都迎来了大丰收。中国糖产量开始可以满足自需,国内产糖格局也基本成型。

02

外患

巴西一直是世界上最大的蔗糖生产国和出口国,印度排在第2,中国在19年前后已经可以排在第3。同时中国也是仅次于印度尼西亚的第二大糖净进口国。

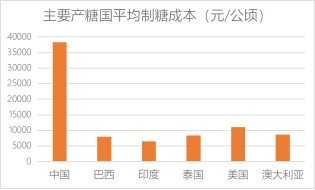

虽然中国糖产量已经达到了世界第3的水平,但中国制糖,比想象中的更艰难。

第一大难就是中国的甘蔗地。虽然广西、云南等地的气候条件适合甘蔗生长,但是极端天气频发,自然灾害说来就来,产量和质量波动大。

另一方面,广西、云南的甘蔗种植地质都是丘陵红壤旱地,简单来说就是干旱的坡坡,因此很难实现机械化收割。

这么多年过去了,依然是以人工收割为主,即便是请人工费较低的越南劳工(国家对跨境劳工严格管制以后越南砍蔗工也请不到了),收割这一步的成本也高过其他国家不少。

更别提地租、肥料、农药等等环节,没有一环的成本低过其他制糖大国。

这也导致95年前后,走私进口食糖对国内糖价带来了剧烈冲击。国家也对走私进口糖进行了严打,终于在98年前后基本把走私糖的口子堵住了。

一点优势都没有,为什么一定要自己制糖?

为了扶贫。广西49个贫困县中,有30多个以种植甘蔗为主要收入来源。往小了说是脱贫致富,往大了说还肩负着保障边疆安定责任。

因此甘蔗是一定要种的。长期来看种甘蔗的收益是最好的,因为虽然干旱会影响产量,但不会导致绝产;虽然价格易受影响,但是需求比较稳定,种植简单,销售又有保障。

但是,中国加入WTO时,进口糖关税定低了、准入量还定的大了,因此产业保护期一过,就得按承诺的兑现。此后国内糖价更容易受国际市场波动的冲击,同时也限制了国内糖涨价的幅度。

11年起,糖价开始持续走低,加上种甘蔗的成本高企,种甘蔗的利润被不断的压缩。

糖价最低的2015年前后,自己打理的小户,如果把自己的人工算进去,利润微乎其微,雇佣工人的大户甚至种多亏多。

15年3月的一篇关于甘蔗种植现状的报道,开篇第一句就是:“全广西已经找不到一个种甘蔗不亏损的大户”。愿意种甘蔗的人以及种甘蔗的地都在那两年迅速的流失。

为了保护农户的利益,当糖价长期低迷,就会有最低收购托底价的政策出台。即便如此,蔗农种植的积极性还是出现了断崖式下降。

于是也苦了糖厂。收不上来甘蔗,意味着工厂的产能规模、经济效益都无法完全实现,加之糖价低迷,12-17年,亏损的制糖企业数量持续升高。

2017年,我国制糖行业规模以上企业超过300家,其中170多家都是亏损的状况,毛利率从12年的16.27%降到了10.32%。

曾经7成以上的糖厂都是民营企业的广西制糖业,在那几年迎来了大洗牌,大批民营企业被国有企业收购吞并。

以至于在18/19榨季产糖量前10的集团中,有7家是国有企业。

由于无法解决的成本问题,我国制糖只能是咬着牙硬制,而且国内生产的白糖与国际贸易的白糖相比价高而质低,因此时刻面临着走私糖一次次的卷土重来,实在苦涩。

03

内忧

除了在国际上缺乏竞争力的“外患”,中国糖的“内忧”也不少。

90年代,这个内忧是糖精。

糖精作为纯有机化工合成产品,甜度极高,成本又比糖低太多太多,以至于98年前后我国糖业市场上糖精的市占率已经超过50%,严重挤压了蔗糖。

不过,大众很快意识到了糖精对人体有害无益,商家使用糖精只是为了图便宜。

99年,国家重拳出击,朱镕基总理亲自批示:

“必须坚决关闭和限制向国内市场销售的糖精厂,并妥为善后。一定要坚决、迅速、果断,毫不留情。此事对食糖工业、农业和农民以及全国人民都大有好处。不惜付出代价也要办成这件事。切切。”

被逼到墙角的蔗糖这才得以翻身。

现在,这个内忧是代糖。

人类经过漫长的发展和奋斗,终于把曾经属于统治阶级特供品的糖,变成了老百姓的日常。然后,中产阶级和小资们一个转折,开始宣扬饮食结构和消费结构的改革。

20年以后,蔗糖的又一劲敌以野火燎原之势在全球范围内蔓延 - “无糖”时代来临了。

对比欧美,主流媒体当下对“0糖”的抨击或者说警惕,其实早就有迹可循。

喝茶都要加点糖的英国人和嗜碳酸饮料如命的美国人,在70年代迎来了糖尿病、心血管疾病、阿兹海默症的高度爆发,科学界开始对糖起了疑心,美国政府也开始明确的限制每人每月只能吃两磅(大概900克)的糖。

糖业背后的资本迅速反应,立即开始公关,找了各种专家学者,将这些疾病的成因嫁祸给了食物中的脂肪。

脂肪这块遮羞布,把糖对人体的危害掩盖了近15年。

在支持“食糖有害”论的科学家被“挺糖派”一一打倒之后,美国农业部终于站出来揭露了糖摄入过量的危害,并向全世界人民发出了警告,这才把食糖的危害再度提上台面。

而糖业资本再次出手,故技重施,而且更上一层楼,编织出了时至今日都还深入人心的健康谎言 - 卡路里。

他们开始呼吁民众节食,少吃脂肪,而通过吃卡路里数字更低的糖来提供能量。

其实仔细想来,美国糖业资本的障眼法,首先是告诉你快餐之所以是垃圾食品,是因为汉堡薯条,然后再告诉你,你要少吃汉堡薯条。从头到尾丝毫没提套餐标配的那一杯碳酸饮料。

直到2016年,美国糖业在1965年贿赂哈佛研究员,弱化糖与心血管疾病之间的联系并嫁祸给脂肪的事实,终于被揭露了出来。

滑稽的是,就在同一年,第一个推出无糖碳酸饮料的可口可乐也被爆出每年有几百万美元的固定经费是用来让健康研究组织给“糖”写软文的。

美国非营利健康食品公司创始董事Jim Krieger博士在一项书面声明中甚至说道:

”如果制糖业没有以这种方式操纵科学研究结果,我们将能挽救更多生命以及阻止更多财富浪费。而且,更重要的是,全美民众的健康状况也会大不同。”。

2017年,随着五中全会确定的“健康中国”国家战略,“无糖”风终于在中国吹了起来。

先是口香糖、再到饮料、酸奶。眼看中秋将至,稻香村官网的月饼礼盒产品里,排在第2的就是无糖月饼。

从最早的木糖醇,到无糖可乐使用的人工代糖阿斯巴甜,再到目前国内无糖饮料广泛使用的天然代糖赤藓糖醇,都没有适度食用会威胁健康的证据,痛点显然都没有糖精那么好戳。

目前主流声音对代糖的质疑,主要的两点是“产品叫无糖,其实加了糖(代糖)”以及“大量摄入代糖可能有害健康”,听起来又是熟悉的欲盖弥彰。

因此虽然还并没有成为主流,代糖却是中国糖乃至蔗糖本身,实实在在的第一大“内忧”。

04

出路

早在1958年,视察江门甘蔗糖厂和蔗渣纸浆厂时就指出:“甘蔗用途很广,应该大搞综合利用”。

2017年4月,国家指出,甘蔗是广西发展的家底,要加大技术改造力度,二次创业,加快产业重组。

总的来说,从古至今,只靠制糖,真的是不行的。

在产糖大国巴西,甘蔗乙醇已经可以满足总能源需求的18%,仅次于石油,高于水电,是清洁能源的一大功臣。除了蔗糖,巴西也是甘蔗乙醇出口的最大国。

燃料乙醇在我国也早已积极试点并投产,到2005年底,我国已经是仅次于美国、巴西的第三大燃料乙醇生产国。

不过比较尴尬的是,和制糖一样,中国燃料乙醇的成本还是比美国高出一大截,而价格又低于美国,导致中国的燃料乙醇生产需要依靠政府补贴,而政府的补贴,目前都是给制乙醇的木薯,甘蔗的补贴还没有安排上。

而虽然已经证实了残留的甘蔗纤维(甘蔗渣)可以提供的甘蔗乙醇甚至比甘蔗汁可以生产的还要多,但是在中粮集团2010年与中石化、丹麦诺维信联合打造的中国最大纤维素乙醇工厂中,选择了玉米秸秆作为原料,甘蔗又没安排上。

我国的甘蔗种植和蔗糖生产,目前都处在一个尴尬的境地。是民生的重要组成部分,但在经济大盘中的分量又比较轻,想要国家政策来扶植,还要在好多产业的后边排队。

目前国家保护糖业的措施,还是停留在给甘蔗划最低收购价,用国家储糖和鼓励“期货+保险”的模式尽量减缓国际糖价的冲击。

由于巴西受疫情冲击严重,很多糖厂资金周转不灵可能面临倒闭,业内普遍认为,19/20榨季食糖将迎来产需缺口,目前价格底部已现,对未来一年的糖价保持乐观。

但同时由于疫情,部分巴西的甘蔗制乙醇的工厂,可能因此转而生产成本较低的蔗糖,对再往后的国际糖价构成利空。

而无论如何,在食糖市场上,中国糖厂和蔗农都处在被动,就算平稳度过了一个周期,或者又一个周期,被动终究是要挨打的。

俗话说“甘蔗没有两头甜”,可目前的蔗糖生产无疑让蔗农和工厂,两头都不甜。

现在看来,只有真正通过科技、通过政策、通过国家现在可能还没想到的办法,把强调了60多年的“甘蔗综合利用”实现了,中国甘蔗,才能甜起来。