想同时押注金融和云计算赛道?这家即将上市的独角兽值得关注

作者 苍之涛

数据支持 勾股大数据

来源 格隆汇研究

2014年京东白条上线,是国内第一款互联网金融信用支付产品,比蚂蚁的花呗还要早一年。

从此之后,”先消费,后付款“已经成了很多年轻人网上购物的习惯,互联网金融科技的时代开始爆发。

推出这个革命性产品的京东金融,于2018年更名为京东数科,是京东旗下的一个部门。公司在今年9月11日向上海证券交易所科创板递交招股书。

先有巨无霸蚂蚁集团计划A+H上市,后有京东数科科创板上市,这两家押注金融科技赛道的公司分别孵化于阿里巴巴和京东,国内前二的电商巨头。

所以投资者不免会对这两家公司进行比较,究竟京东数科只是”小一号“的蚂蚁,还是一家独当一面的科技企业?

01

京东数科究竟是一个什么公司?

京东数科的前身是京东旗下的一个业务部门,2013年开始独立运营。一开始主要是为金融服务为主,2018年更为名为京东数科。

根据招股书,公司将自己定位为以大数据、人工智能、云计算、区块链等新一代信息技术为基础,为客户提供“科技(Technology)+产业(Industry)+生态(Ecosystem)”的全方位服务,打造产业数字化“联结(TIE)”模式。

要了解一家公司,最好的方式是读懂他的商业模式,搞清楚公司是怎么赚钱的。

京东数科2017年至2019年营收分别为90.70亿元、136.16亿元、182.03亿元。2020年上半年,京东数科营收为103.27亿元。2018年和2019年的营收增长率分别为50%和34%。

京东数科的收入来源于三大核心服务:金融机构数字化解决方案、商户与企业数字化解决方案以及政府及其他客户数字化解决方案。

这是根据服务的对象进行分类的,对应的客户分别是金融机构、商户与企业、政府,所以我们可以将其简称为ToF、ToB、ToG业务。

2020年上半年,ToF、ToB和ToG业务的营收占比分别为41.5%、、52.4%和5.6%。其中企业服务的营收占比依旧最重,但金融机构服务的收入占比正在持续提升。

根据招股书的资料,To F业务主要包括信贷科技、信用卡科技、保险科技、资管科技。

这块业务的商业模式主要是将京东C端的流量,向金融机构传导,从而收取佣金或者分成利润,这是一个典型的互联网金融平台模式,类似于蚂蚁金服。

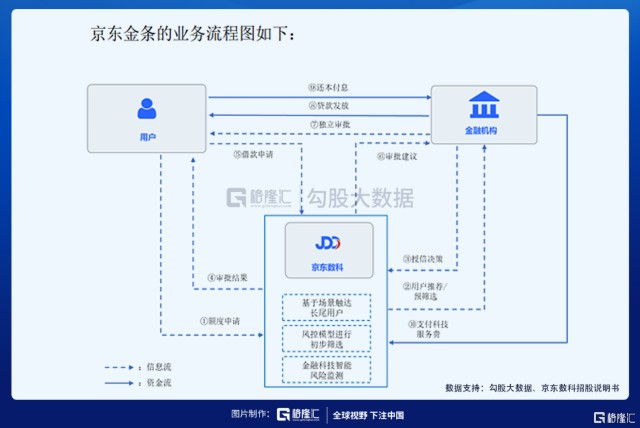

其中最具代表性的是信贷科技中的京东金条。2020年上半年,京东金条的年度活跃用户1424.17万,帮助金融机构促成的贷款规模为2612.17亿元,京东金条收入26.36亿元,佣金率为1%。

信用卡科技、保险科技和资管科技是一样的原理。

To B业务主要包括京东白条、收单及会员管理、票据平台。

企业服务的主要商业模式是为企业打造软件和行业应用解决方案,收入主要来源于佣金,软硬件销售和服务运营收入。

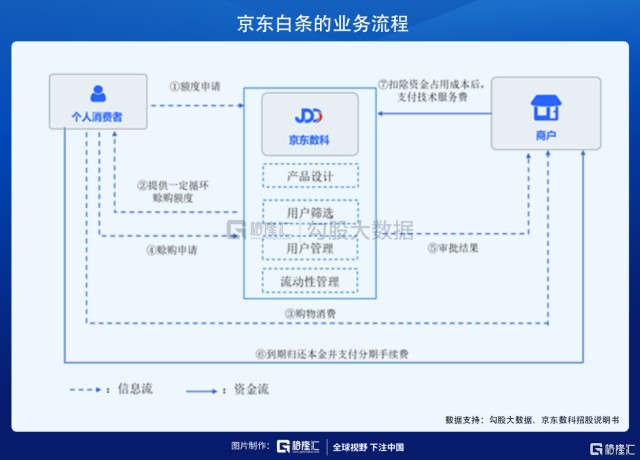

其中京东白条最具有代表性。京东白条是公司与京东商城合作的一款信用消费产品,公司通过分析模型,向消费者提供信用额度,提高了用户的消费意愿和粘性,作为回报,京东商城及外部零售平台按照交易规模的一定比例向公司支付科技服务费。

至于ToG业务,目前发展速度最快,但是规模还小,主要产品是营销解决方案和智能城市解决方案,盈利模式主要是以收取硬件销售和软件服务收入。

从商业模式上看,京东数科不仅向金融机构抽取流量费用,而且向企业和商户销售硬件和软件,提供软件服务。

从这个角度来看,京东数科更像是一个蚂蚁金服+云计算+SaaS的综合体。

02

京东数科 vs 蚂蚁集团

提起京东白条,就会联想到蚂蚁花呗,分析京东数科,就不得不与蚂蚁集团进行对比。

这两家孵化于国内前二电商公司的科技金融巨头,经过多年的发展之后,两家公司其实已经了不一样的发展道路。

首先从商业模式上看,蚂蚁集团是一个连接消费者,商家以及金融机构的平台,大部分收入来源于向金融机构和企业商家抽佣(93%),只有小部分收入是来源于传统的金融业务存贷的利息差(7%)。

京东数科不仅向金融机构抽取流量费用,而且向企业和商户销售硬件和软件,提供软件服务。

关键的区别在于蚂蚁集团拥有支付这个杀手锏。

日常支付作为一个比电商更加高频的行为,虽然货币化能力不高,但为蚂蚁带来更稳定的流量,这些流量将会被导入到信贷,理财和保险等变现能力更高的业务中。

京东数科的流量主要依托于母公司京东,流量的规模和频率远低于蚂蚁集团。截至2020年二季度,蚂蚁月活7.11亿,京东的活跃消费者数为4.17亿。

也许是为了减低对京东商城的依靠,京东数科将重心放在To B业务上,即企业软件和行业应用解决方案,这样令公司看起来更像一家云计算和SaaS公司。

简单地说,蚂蚁集团是一家卖流量给金融机构的金融科技平台。京东数科更像是卖产品和服务给企业和金融机构的金融科技IT公司。

从财务数据上看,京东数科今年上半年营收103亿,蚂蚁营收725亿元,同比增长38%。蚂蚁的营收规模是京东数科的6倍。

营收的结构方面,京东数科ToB业务的占比为52.4%,ToF业务的占比为41.5%。蚂蚁集团的ToB业务占比为35.68%,ToF业务的占比为63.39%。

从趋势上看,两家公司ToF业务的占比都在逐渐提升。而京东数科更偏重ToB业务,蚂蚁集团更偏重于ToF业务。

盈利能力方面,蚂蚁集团的盈利能力明显高于京东数科。2020 上半年京东数科归母净利润为-6.7亿元,蚂蚁集团净利润高达212.4亿元。盈利的稳定性上蚂蚁集团也更胜一筹。

在估值方面,京东数科目前估值接近2,000亿元,由于今年上半年京东数科处于亏损状态,我们用市销率PS进行估值。京东数科上半年营收103亿元,若能保持这个速度,预测全年营收206亿元,2020年PS为9.7倍。

市场预期蚂蚁集团上市估值为2500亿美元,公司上半年营收725.3亿元,归母净利润212.36亿元,按照这个速度计算,预测公司全年营收1450.6亿元,归母净利润424.72亿元。2020年PS和PE分别为11.77倍和40倍。

由此可见,京东数科更偏向于一家IT软件服务公司,营收增速和利润稳定性都不如蚂蚁。

03

行业未来的增长空间

ToF、ToB业务贡献了大部分京东数科的营业收入,公司未来的潜力将取决于这金融科技和企业服务两个行业的未来的增长空间有多大。

关于金融科技的市场规模,我在《蚂蚁集团上市在即,打不打新?上市后追不追?》中有详细叙述。

根据奥纬咨询研究分析,2025年中国在线消费信贷规模将达到19万亿元,复合增长率为20.4%。中国通过在线渠道销售的个人可投资资产规模将达到69万亿元,复合增长率达到21.6%。线上保费规模将达到1.9万亿元的规模,复合增加率为38.1%。

在线信贷、理财和保险加起来将是一个90万亿元规模的市场,按1.5%的takerate计算,将能为企业带来1.35万亿收入空间。

这么庞大的市场,肯定不可能蚂蚁和腾讯的财付通两家独大,京东数科也有望可以分到一杯羹。

至于To B业务,这是互联网企业未来发展的大方向。

过去二十年,中国的To C市场飞速发展,得益于4G网络开启移动互联网时代的人口红利。在中国的To C市场,出现了很多优秀的公司,其增长速度甚至超过对标美国公司的创业公司。

但随着智能手机市场接近饱和,人口红利逐步消失,越来越多公司从To C转向To B。

对比美国相对成熟的To B市场,中国的To B市场才刚刚起步。根据GGV的报告显示,国网民人数是美国的3.2倍,中国的线上零售规模是美国的1.3倍,公司数量是美国的5.8倍,但是IT领域的花费却只有美国的18%左右,

根据阿里公布的数据显示,中国2018在IT上的花费4070亿美元,美国1.164万亿,国内公有云的渗透率10%,美国公有云的渗透率22%,可见这个市场仍然有巨大的潜力。

中国To B市场一直受压制,有两个主要因素:1、中国人口红利令人工成本低,不需要追求效率上的提升;2、国内云计算基础设施跟不上。

而这两个压制因素近年来不断被削弱。

1、对效率的追求

2019年,中国出生人口1465万人,全年出生率降至10.48%,创有数据统计以来的历史新低。

从2018年开始,中国就业人口进入负增长,这意味着随着人口的负增长、老龄化,如果要保持经济持续增长,中国的人均产能必须要产生更高的效率。

企业软件和解决方案是提高效率的最佳方法,企业主为了保持竞争力,付费软件成了大趋势。

2、基础设施的完善

根据GGV的报告显示,2006-2010年间,美国中小型企业SaaS公司崛起有四大因素:1、云计算基础设施 2、移动端 3、数字化 4、支付方式的改变

我国早就实现支付方式的改变和移动端的转换,但云计算和数字化还在起步阶段。随着国内云计算的高速发展,云计算企业提供的计算基础设施价格也比创业公司开发和运营自己的核心基础设施要便宜得多,从而让SaaS公司提供价格更低的软件服务。

由此可见,京东数科业务所处的赛道是非常有潜力的,也是市场比较受欢迎的板块,有可能在科创板上市后获得一个不错的估值。但金融科技和企业服务赛道中也不乏优秀的公司,竞争也相当激烈,京东数科的愿景是否能实现,仍然有待时间的验证。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。