支付牌照大战再起?携程入局 B端市场或成争夺重点

财联社(上海,记者 孙诗宇)讯,9月27日,携程集团受让上海东方汇融信息技术服务有限公司100%股权申请正式获得中国人民银行的批复。这意味着携程集团通过全资收购的方式,正式获得央行第三方支付牌照。

近来,互联网公司纷纷加快收购第三方支付牌照和进军支付领域的步伐,包括字节跳动字节跳动拿下支付牌照、京东数科拟接手块钱、快手注册“老铁支付”商标。在目前支付C端格局稳固的前提下,目前仍处于分散化发展的B端市场或者各家公司靠支付牌照继续发展的目标。

同时值得注意的是,携程此前多次被曝无牌经营和“二清”的嫌疑,而监管不断强调对于支付行业的合规要求,在9月24日的第九届中国支付清算论坛上,中国人民银行副行长范一飞就明确表示:“从事金融业务必须受监管,必须持有牌照。”

入手支付牌照满足“刚需”

根据公开信息显示,东方汇融成立于2011年,为隶属于上海市委宣传系统下的具有独立法人经营资质的国有企业;2012年获得中国人民银行颁发的《支付业务许可证》,业务范围为互联网支付以及上海地区的预付卡业务。2017年6月27日,东方汇融的支付牌照续展5年,有效期至2022年6月26日,许可业务不变。

东方汇融方面表示:“此次合作不仅是国企改革改制中的一个典范,更是有效盘活市场资源,为东方汇融在旅游场景下焕发新生的一次有益尝试。”

携程集团方面表示,在全球旅游业遭受疫情重创的背景下,希望通过此次与东方汇融的合作,在进一步改善文旅产业支付便利性的同时,推动文旅产业支付运用场景升级。

对于收购支付牌照,携程金融称:“后续会考虑逐步向上下游产业链拓展,为我们的合作伙伴提供优质的旅游金融服务。支付作为一项基础工具,真正能够直接触达客户的各类消费场景,支付牌照的获取作为携程金融牌照的布局的重要一环,短期内依旧会围绕集团相关旅行行业进行深耕,暂不会大规模地向外开拓金融业务。”

2020年7月份,携程在天津成立了携程融资担保有限公司,注册资本3000万元,由携程100%持股,法定代表人为携程金融消费金融业务负责人解伟。截至目前,携程金融已通过直接或间接的方式获得了消费金融、虚拟银行、支付、小贷、保险、保险代理、商业保理的牌照。

“这也是出于携程的刚需。”易观支付行业分析师王蓬博表示,他指出从携程的业务角度来看,对接大量服务商和票务服务,商业的基础设施层面缺乏支付牌照的话,业务会很难进行。同时,他表示在携程拥有C端金融牌照的情况下,获得支付牌照可以让携程的发展获得更多的想象力,“携程可以基于此建立自己的信用体系,将金融业务纳入到自己的流量生态里去。”

根据9月25日携程发布的2020年第二季度财报,Q2的净营业收入为32亿元人民币(约合4.48亿美元),归属于携程集团股东的净亏损第二季度环比收窄91.19%。

除了二季度旅游业务等回暖的原因,携程在直播等方面的发力也做出不少贡献。数据显示,截至9月23日,包括“BOSS直播”、“周末探店”直播、“境外本地”直播在内的携程直播矩阵所创造的交易额累计超过17亿元。6个月来,携程直播的观看人数累计超过1亿人次。

曾被举报无牌经营 监管强调合规

此前在2017年,携程曾因无牌经营多用途礼品卡被律师实名举由于报。举报原因是携程在没有支付牌照的情况下,违规开展预付费卡业务。随后,中国支付清算协会受理了这次举报。

携程方面,早在2013年携程董事长梁建章就公开表示,携程要对标美国运通,进军移动支付业务和消费者小贷业务。在2014年,携程就曾经打算申请支付牌照。

之后,携程以子公司上海华程西南旅行社有限公司为主体申请支付牌照,并已经通过了支付业务设施技术认证,但最终也并未成功。

“肯定有出于合规的考虑。”王蓬博表示,他还指出之前携程也泄露了很多二清的这种嫌疑,指支付公司或银行先将POS机的结算款支付给某一个人或某一家公司,再由这家公司或个人结算给商户,获得支付牌照或能规避这类嫌疑。

值得注意的是,在9月24日的第九届中国支付清算论坛上,中国人民银行副行长范一飞就明确表示:“从事金融业务必须受监管,必须持有牌照。”人民银行行长易纲近期也表示,“凡做金融都要牌照,实现监管全覆盖”。支付牌照对互联网公司金融业务的重要性不言而喻。

“一段时间以来,一些互联网企业利用旗下机构将支付业务与信贷等与其他金融业务交叉嵌套,形成业务闭环,业务过程难以被穿透减缓,极易引发风险和跨市场蔓延。究其原因,很大的问题是没有理解透和把握好金融业务的风险本质、业务边界,希望这类机构提高站位,积极配合监管,切实整顿超范围信贷业务,消除利用支付拓展交叉金融业务的风险隐患。”范一飞表示。

“就像范行长说的,以后所有的金融业务必须持牌的话,牌照的价值会越来越凸显,而且这已经成为商业的基础设施。”王蓬博表示。

巨头纷纷“抢购”牌照 B端市场或大有可为

除了合规和携程业务方面的考虑,王蓬博还指出支付牌照作为一个指出携程目前作为一个信息流的整合平台,整合了整个航旅产业,支付牌照可以帮助携程整合自己的产业链,“支付是一个基础,可以帮助这些小互联网巨头整合自己的产业链。比如携程,如果没有支付牌照,就无法对产业链上游的信息和资金流进行整合,那携程对于票务代理商、景区的话语权是不够的。”

自2010年央行加强牌照管制以来,从事支付业务就必须获得第三方支付牌照。但自2016年以后,央行原则上就不在发放新增的支付牌照,截至2020年6月,非银金融机构拥有额支付牌照总数仅为237张。

目前存量牌照中,大部分是预付卡发行与手里,且多以地方性预付卡发行与受理牌照为主。互联网支付仅有86张,移动电话支付35张,与收单业务紧密相关的银行卡收单仅有54张。而互联网巨头们想要入局第三方支付,就只能选择收购。

据不完全统计,2012年至2018年共有62例支付牌照买卖案例,其中2016年最高有24例,进入2019年以来,支付牌照买卖又开始受到互联网巨头的关注,包括拼多多、字节跳动、京东数科、携程等。

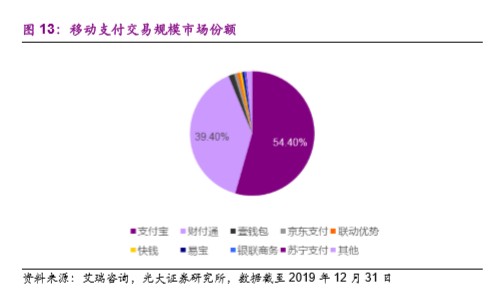

从目前的支付格局来看,根据光大证券研报,微信与支付宝作为传统支付行业巨头,在C端牢牢把握优势。根据艾瑞咨询的统计,在第三方移动支付领域,2019年二者市占率合计达到90%以上。其中,支付宝市场份额达到54%局域首位,财付通的市场份额为39%。“在先发优势和客户粘性的作用下,我们预计双寡头垄断格局还将持续。”光大证券分析师王一峰表示。

图|移动支付交易规模市场份额,来源:光大证券研报

与C端支付领域被支付宝、微信支付牢牢把握不同的是,to B企业服务市场还有巨大空间。根据易观预测至2024年,国内企业服务市场规模将达到75万亿,商户企业服务收入将占支付机构总收入的40%以上。不止是市场空间巨大,企业服务领域细分赛道众多,也更加专业垂直,B端企服市场或将孵化出更多行业领军。

“传统商户企业行业数字化改造对第三方支付机构的企业服务提出了更高的标准。第三方支付机构需要深度切入行业场景,了解行业场景痛点,提供针对性专业服务。目前,众多第三方支付机构已经将目光从C端市场转向B端市场,以各种增值服务为突破口,探索更为全面的企业服务模式,寻找B端企业服务市场新机遇。”王蓬博表示。