物业股投资逻辑下,雅生活(3319.HK)为什么是必选项?

作者 印志宜

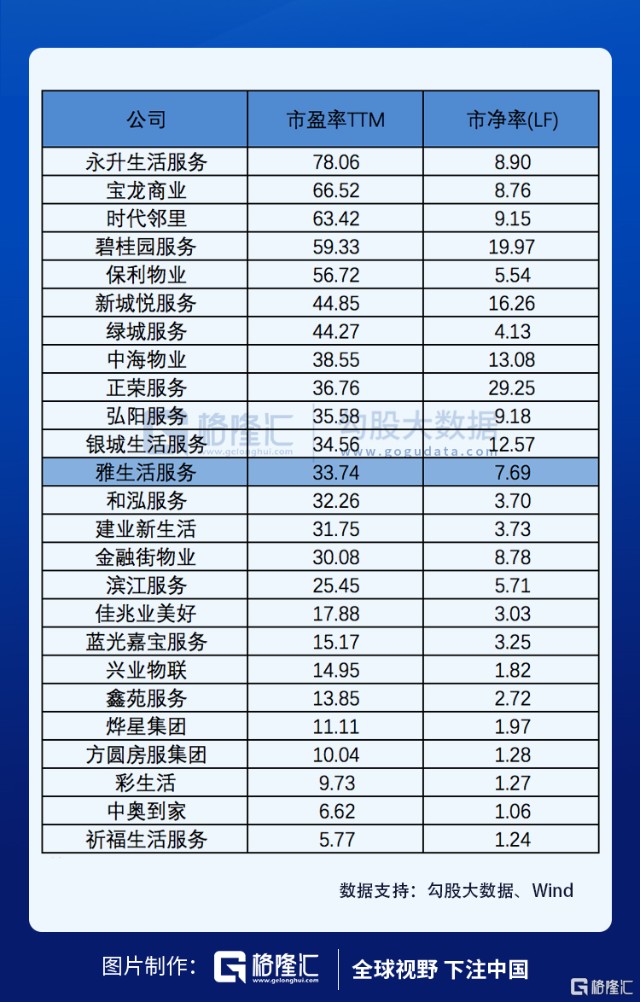

数据支持 勾股大数据

1

物业股大涨回调后,该如何投资物业股?

今年年初疫情爆发,港股物业板块走势异军突起,连续半年呈现整体上升趋势,成为市场的绝对焦点。拉长时间线来看,近两年来物业股获得了市场持续热捧,走势十分强劲,多只物管股实现了股价翻倍。

物业股受到资金偏爱的原因并不难理解,近年来宏观经济下行环境下,尤其是今年疫情以及中美关系震荡带来的不确定性加剧,凸显了物业管理行业低负债、轻资产、现金牛、抗周期的优势,有效迎合了资金避险需要。物业行业目前正处于行业整合的高峰,根据高盛预测,头部前十企业2019年的市占率大概在7%,2025年将达到15%,对应30%的复合年增长。而对比成熟市场,头部企业的市占率长远来看有望达到30%。大量的行业整合及产业延伸机会,令物管企业发展具有极大的想象空间,也放大了收益机会。

年初至年中物业板块已经大涨了不少,9月以来板块出现了一些调整。相信很多人也开始关心物业板块未来的投资机会以及目前是否是入场的好时机,对此我们认为,行业规模仍处于成长周期之中,整个板块仍然存在较乐观的机会。但不容忽视的是,板块估值的不断走高,投资人更需要优选其中能够符合行业发展趋势的优质物管企业,尤其是面对物管行业集中度提升这一大背景,在管理规模、成长性、品牌力以及优质资源上都有着明显优势的企业将更容易获得市场的高估值。就笔者而言,雅生活服务当属配置物管行业的必选项,不妨就此具体分析。

2

如何正确估计雅生活的价值?

雅生活服务是一家起家于广东中山的企业,成立于1997年,其率先引进香港物业管理模式,主打中高端物业管理服务,公司在行业内深耕多年,目前服务区域已经覆盖全国29个省、市自治区。

从行业视角来看,雅生活的核心优势在于其发展脉络迎合了行业趋势,具备差异化的竞争优势,长期潜力可观,具体可从如下两个方面进行分析。

a.凭借行业领先优势持续站稳脚跟,内延外拓能力下受益行业集中度提升

物管行业的一个重要的竞争基础在于依靠规模取胜,尤其是随着过去几年商品房销售规模快步提升,传导到下游物管行业,近几年也将进入增量规模的提速释放期,行业内部间的分化趋势将愈发明显。因此做大规模,不断"跑马圈地",对于物管企业是核心竞争要义,只有在规模之下才有更大的利润空间和借助"规模效应"提质增效的机会。此外,当前整个物业板块总体格局仍然相对分散,伴随整合趋势之下,将有望实现强者恒强的马太效应,这也意味着在规模上领先的企业才能拿到后半场的入场券。

物管公司的规模提升,主要在于两个方面,其一是背靠关联公司的资源补充,其二是拓展独立第三方业务,而这主要依靠的则是收并购和第三方竞标。

首先来看关联公司的资源,一般来说物管行业中给予高估值的物业股往往有一个很重要的特征就是其母公司在地产开发行业具有龙头地位。原因不难理解,物业企业的资源依靠母公司在开发端的输出,是让其做大规模最简单也最快捷的路径,而且也具有较高的确定性。最典型的莫过于碧桂园服务,伴随碧桂园在全国各地不断开发各大项目,碧桂园服务将顺理成章的接管交付后的物业管理项目,从而直接实现自身规模的高速增长。

从这一点来看雅生活,其独特之处则在于,它具有两个优质资源。首先其控股股东雅居乐集团是一家在国内以中高端房地产开发为主营业务的房企。从土储规模来看,截至今年中期末,雅居乐在81个城市拥有5303万平方米的土地储备,其中粤港澳大湾区达1311万平方米,占整体土地储备的24.7%,长三角708万平方米,占比13.3%,可见,不论是当下雅居乐的体量还是未来的储备规模,都将给雅生活服务在物管面积增长带来可观的增量空间,尤其是母集团的土储布局十分优质,多处在具备经济支撑的核心地带,也将有利于在物业服务及业主增值领域挖掘更大的价值与机会。

此外再来看公司的战略股东绿地控股,根据两者早在2018年订立的合作,至2022年,绿地控股聘请雅生活管理其开发物业,每年建筑面积至少700万平方米,而每年新开发额外300万平方米物业,亦会给予优先管理权。2019年雅生活获取了绿地一半以上的新开发项目,远超战略合作所规定的面积,仅今年上半年就获取了超800万平方米。绿地控股作为国有控股型企业同时也是房地产行业的巨无霸,对雅生活在资源上和品牌上的支持其能力也将十分可观。

由上也足见,雅生活仅依靠两个股东的资源补给就已经在行业中具备了足够的优势,但其还具有一个非常强劲的增长来源——第三方拓展。

物业管理从过去房地产行业的一环已经逐渐成为一个独立的板块,市场化发展是必然的阶段,而脱胎于房地产母企、依靠自身品牌和专业度进行拓展将是物业管理企业的必经之路。资本市场极其注重的企业规模成长性,物管企业将从拼爹时代转向拓展能力的角逐。物业管理行业正处于高速整合的窗口期,不论是收并购还是第三方竞标,都更注重对物管企业的资金实力和品牌服务实力的考察,头部企业在这之中的优势也将更为显著。从母公司输血到第三方拓展自身造血,雅生活已在行业市场化竞赛中领跑,其已经通过高质量的收购整合和强劲的第三方市场拓展,不知不觉已经与万科物业、碧桂园服务、彩生活、恒大金碧物业稳坐行业第一梯队。

值得一提的是,今年上半年,雅生活还完成了行业内最大的一宗并购案——对中民物业的收购,截至今年中期期末,公司总合约面积6.87亿平方米,总在管面积5.48亿平方米,在行业内规模领先。此外,公司第三方合约面积占比达到74.3%,超过2亿平方米,这一规模在上半年业绩披露后位列港股上市物管企业第一。不难看出,雅生活的第三方拓展合约面积已经远超母公司和战略合作方的面积占比,这也意味着,雅生活在第三方外拓能力上表现更为强劲,而这反映的则是其在规模突围上,并未完全依赖股东的补给,而是依靠自身的市场化能力,在行业中打开了更宽阔的成长机会,而这也让其在行业集中度提升的大趋势下,更具整合能力和优势,实现高增长,具有更高的防守性和成长性。从上半年各企业的第三方拓展能力来看,雅生活的拓展能力及增长速度可谓是十分亮眼,雅生活的市场拓展能力将逐步提升至每年6000万平米左右,如果对比市场化能力较强的绿城服务估值在45倍左右,对应估值提升空间巨大。

实际上,雅生活在行业中收并购的能力一直被视作行业标杆,尤其是公司更注重对区域大型和细分市场龙头企业进行收购,这不仅保障了公司在盈利能力上具有支撑,同时也有利于在全国扩张中形成战略协同。公司能够准确把握行业周期,抢占市场先机,在多个区域和细分物业市场展开收并购动作,已确立领先优势。物管企业要实现高增长,进入公建领域基本是必经之路,巨大的市场化潜力释放也将保证企业的持续快速增长。如果对比同样是公建物业面积占比在一半左右的保利物业,其市盈率在55倍左右。而从上半年的成长性和稳定性来看,雅生活明显优于同业,这样对标来看,雅生活的价值还有一倍左右修复空间。

此外公司优质的投后管理能力不断得到验证,也将有助于其持续在行业中做大做强。数据显示,今年上半年,雅生活收并购企业经营利润率同比提升1.5个百分点,管理效能和信息化水平明显改善。

b.品牌护城河是行业的终极竞争力,增值服务打开更广阔的成长空间

行业增长逻辑之下,不容忽视的是物管行业的本质是服务,高增长之下,如果服务不能达标,也将很容易失去市场,因此从长远来看,物管行业核心的竞争着力点更在于品牌和服务能力上,具有品牌溢价的企业更容易构筑在行业中的竞争护城河。

就雅生活而言,其位居全国物业百强前四强,在行业中品牌优势显著。值得一提的是,在今年9月10日中指院公布的品牌价值榜单中,雅生活品牌价值近100亿元人民币,远高于过往三年收并购投资的总额。目前雅生活已形成18大品牌协同发展,其中九个品牌位列全国百强,公司在不同区域及细分市场具有非常强的影响力。

品牌的打造并非一蹴而就,更多依靠的是长时间的沉淀,因此,雅生活在行业中积累的品牌优势,尤其是在细分市场构筑的差异化优势,将更具凸显其在行业中的竞争力,而这也将有助于其进一步在行业中实现外拓,同时积累的项目资源也将更有挖潜机会。

物管企业的业绩增长除了规模逻辑之外,还需要关注的是物业服务背后承载的社区流量带来的机会,因此增值服务仍是考察行业内企业的核心主题之一。规模优势带来了流量红利,流量红利带来了增值服务价值。

作为国内最大的物业管理平台企业及社区流量入口之一的雅生活,目前覆盖了超400万名业主,其在业主增值服务上一方面持续升级运营模式,实现O2O全渠道融合,同时积极构建经济生态圈,发力社区新零售、打造居家服务品牌、深度运营社区空间,探索非住宅特色增值等。凭借庞大的管理规模及人口流量红利,雅生活在增值服务上不断创新服务模式与产品,延伸物业服务产业链条,积极发掘蓝海机会,不断扩容盈利空间,有望迎来更广阔的发展机遇。雅生活凭借规模优势及中高端的定位,已经吸引了许多知名品牌战略合作,仅上半年就引入了京东联盟、维达纸业等。值得一提的是,其母公司雅居乐即将分拆旗下雅城,雅生活可引入雅城作为专业供应商,双方有望凭借各自的平台资源及专业优势,进一步共同挖掘家装宅配等领域的增值服务空间。

物业管理行业的估值持续提升,估值高的业主增值服务的占比以及利润贡献是关键。雅生活的业主增值服务是其几条业务线中增长最为迅猛的,过往三年复合年增长率超过100%。尽管目前该板块收入占比仍在10%左右,但随着增值服务的快速增长占比提升,相信也将正面体现在雅生活的估值水平中。

3

长期增长确定,短期催化剂助推估值重塑

从长期视角来看,雅生活具备确定性增长机会,主要体现在公司在市场化发展之路上,已经形成了显著的核心竞争优势,长期成长在外拓能力上具备支撑。

而关注到短期对估值的催化因素,则具体体现在以下三个方面:

首先,公司上半年已完成对中民物业的并表,随着基础物管业务的收入结构大幅提升,及业主增值服务的快速增长,有效验证了收购对公司带来的积极效应,并意味着公司进入到高质量发展阶段,伴随业绩的释放将有望驱动资本市场估值重塑。9月10日,公司公告新中民物业的收购先决条件之一债务清偿问题已经解决,这意味着一个10亿级收入,规模四千万平米的上海物管龙头即将并入雅生活,雅生活在长三角地区的布局如虎添翼。

其次,雅生活已经全面升级为智慧城市服务商,成立了第五大产业板块,进军城市服务万亿蓝海,打造全新的增长点。公司城市服务即将落地,据了解,目前雅生活瞄准一二线城市,正积极寻找潜在标的及储备项目。城市服务作为物管企业发展的下一站,未来将有望给物管公司带来降本增效的空间,同时这一领域往往与政府合作,其服务粘性和收入的稳定性也将更强,雅生活在多个细分市场建立的领先优势有望助力其在城市服务领域获得更大的市场机会,公司透过战略性布局,展现了在这一领域发展的极大潜力,随着后续项目不断落地,将有望催化市场反应。

最后,伴随雅生活业态全面布局后,其市场竞争能力不断增强,公司在第三方合拓展不断突破,借助市场化的先发优势,公司的拓展成绩不断得到验证,多业态带来的更强劲的抗周期能力以及差异化优势,有利于其在市场上形成新的估值锚,刺激二级市场的股价表现。

4

结语

“种一棵树的最好时间是十年前,其次是就是现在。”

总体来看,物管行业仍然是一个极具投资价值的优质赛道,但行业高速整合过程中内部的分化趋势不可避免,规模增长作为外在表象是映衬企业竞争优势的基本支撑,强者恒强的背后核心要素仍然还在于成长能力,以及品牌、服务优势。值得一提的是,公司中期业绩公布后,包括花旗、摩根士丹利、瑞信、中金等在内的一众国际一线大行,均上调公司目标价,看好雅生活未来增长潜力,充分说明雅生活的优质符合绝大多数投资判断逻辑。

就雅生活而言,公司在行业内已经居于领先地位,并确立了差异化的竞争优势,具有极高的品牌护城河,因此伴随行业集中度提升的大趋势,公司有望在物管赛道持续做大做强,受益于此,其在行业中也理应给予更高的估值溢价。我们认为行业的发展分化将带来企业估值的分化,雅生活作为成长性高、防守性强的物业管理企业龙头,可持续的业绩增长确定性强,将逐步缩小估值差异,看齐一线物管企业的高估值。

从目前来看,公司股价近期随行业有所回调,较今年高位已经有近20%的调整,近日在39-40港元附近已经见到明显的支撑。目前公司动态市盈率约为30倍,对应2021年的市盈率仅20倍左右,估值水平非常吸引。按照市场对于雅生活2021年平均30-35倍的估值预测来看,彭博的机构平均目标价在54港元,对应目前股价仍有40%以上的上升空间,估值将逐步修复至行业一线水平。物业管理行业目前仍然高度分散,未来几年仍将是行业的高速增长期,雅生活长期的增长动力十足,投资价值长远可观。