华为元素爆屏了!纯度最高的华为哈勃第一股抢滩科创板

作者 柯察金

来源 格隆汇新股

数据支持 勾股大数据

前日,华为概念股思瑞浦(688536.SH)上市。至昨日收盘,其股价累计涨幅101.37%,与此同时换手率高达46.92%,市场分歧明显。

思瑞浦是“华为哈勃第一股”,也是最名副其实的华为供应链标的之一。哈勃投资是华为布局供应链计划的重要载体。2019年4月,哈勃投资正式成立。在此之前,哈勃投资的股东大会已经就投资思瑞浦达成了意见。对思瑞浦的投资计划甚至早于哈勃成立之前。从时间线推测,思瑞浦或许是名符其实的“华为哈勃第一股”。

模拟芯片行业中有言,“北有圣邦,南有思瑞浦”,可见思瑞浦的“江湖地位”之厚重。截至2020年9月22日,圣邦股份的市值已经到达455.66亿,PE(TTM)高达217.89。对比之下,思瑞浦的总市值为186.41亿,PE(TTM)为76.35。估值远低于圣邦,为什么市场对思瑞浦会产生这么大分歧?核心逻辑是什么?接下来将拨开云雾。

核心看点:极度稀缺的信号链龙头

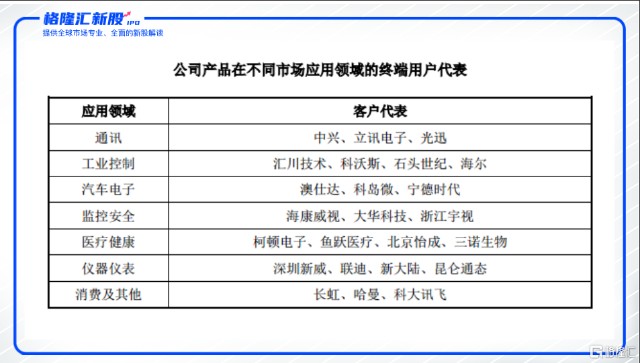

思瑞浦成立于2012年,是一家模拟电路设计企业,主要根据下游应用需求进行芯片设计,经由晶圆代工厂制造。思瑞浦目前已拥有超过900款可供销售的产品型号,覆盖信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电器等行业,并已经进入了行业龙头的供应清单。如光模块龙头光迅、工控龙头汇川技术、汽车电子宁德时代。

资料来源:招股书

资料来源:招股书

但是,思瑞浦的大部分营收来自于通讯行业。2019年,来自通讯的收入占总体收入的比重为62.34%,其次分别是工业控制(占比24.48%)、消费电子(占比11.32%)。2017年-20公司已为信息通讯行业客户量产超过 1 亿颗芯片。在招股书中,公司仅称第一大客户为“国内通信设备领军企业A客户”,但是可以推断A客户即华为。思瑞浦已经成为华为及中兴通讯的模拟芯片的主要本土供应商。

模拟芯片分为信号链(负责信号的转换及收发)和电源管理芯片。思瑞浦产品以信号链模拟芯片为主2019年实现营收2.97亿元,占比97.9%;电源管理芯片收入在2019年才开始放量,但是起步较晚规模仍然很小。根据招股说明书披露的Databeans数据显示,公司在细分放大器和比较器领域具备了全球竞争力,销售额在亚洲排名第九、全球排名十二。但是大部分的市场仍由头部玩家高度垄断。该细分领域上,信号链龙头亚德诺(ADI)销售额达10.94亿美元,是恩瑞蒲的73倍;整体收入规模上,2019年思瑞浦实现营收3.04亿人民币,ADI实现营收59.9亿美元,是思瑞浦体量的133倍。

模拟芯片和数字芯片不一样,模拟芯片并不追求先进制程,产品迭代速度慢,产品生命周期较长。但通讯、工控、汽车电子等领域对芯片的稳定性要求高,一旦切入产品便可以获得长期稳定的芯片出货量,这就导致了龙头公司的经典产品常年称霸市场。如音频运算放大器NE5532,自上世纪 70 年代末推出至今超过30年,目前仍被超过50%的多媒体音箱都采用,厂商并没有动力更换新的供应商的动力。

但国产替代的浪潮给了思瑞浦机会。中美贸易摩擦背景下,国内厂商对芯片的自主化诉求上升到前所唯有的高度,愿意承担试错成本,培养本土供应商。思瑞浦因此从巨头手里面分得一杯羹,从2019年开始飞速成长,获得了本土厂商的大订单,当年实现营收同比增长高达 166%。

“华为供应链”VS“苹果供应链”

显而易见,上面说的本土厂商,指的就是华为。

华为在推动芯片自主化的进程中居功至伟。为了自身的供应链安全,华为对上游的芯片公司一直出钱、出力、出人。华为在过去美国长臂管辖的窗口期,抓紧时间筛选部分的优质芯片公司,对其进行投资;会给予芯片厂商多次验证的机会,并且频频派出专家。而成为华为供应链上的一员,往往意味着获得更快的成长机会。

而思瑞浦就是这样一家华为供应链公司,思瑞浦很可能是华为哈勃投资的第一股,也是目前可见最成功的案例。思瑞浦股权结构分散,公司无实际控制人,除了第一大股东华芯创投持股24.74%,包括哈勃科技在内的持股5%以上的大股东股份相差不大,华为在该公司的话语权和主导力或会较大,这也是较为吸引资本市场的地方。

尽管从董监高团队来看,华为并没有参与思瑞浦的日常管理事务,但是华为在实际业务层面上对思瑞浦影响甚大。2016 年,思瑞浦开始接触华为,2018年底产品获得认可,进入供应商清单,随后在2019年华为对思瑞浦进行大额采购,一跃成为公司的第一大客户。2019年,思瑞浦来自华为的收入达1.7亿元占营业收入的比例高达57.13%。这笔销售额,比2018年思瑞浦全年的销售收入还高。

除了华为,思瑞浦也进入了中兴的供应链。2019年来自中兴的收入仅为0.13亿元,占总营收比重不过4.23%,显然华为才是思瑞浦2019年业绩突飞猛进的最大的原因。

2020年H1,思瑞浦实现营收3.02亿元,同比增长211.45%。对比招股书数据,2020年H1思瑞浦预计向客户 A 的销售收入同比增长超过 300%,据此可判断出,华为的订单依然是2020年上半年思瑞浦增长的最大驱动因素。无论从增长驱动因素来看,还是从营收结构来看,思瑞浦可以说是目前最纯正的华为供应链芯片股。而硬币从来会存在另外一面,当美国“长臂管辖”变本加厉之时,思瑞浦可能也会面临较大的冲击,因此市场投资者对此担忧从未消退。

事实上,过去数个月,市场对华为供应链的担忧情绪正逐步回升,并在9月15日禁令的最后期限前后到达了巅峰。与此同时,各大券商在内的投资者坚定看好苹果产业链,认为苹果产业链确定性强,将受益于华为失去的手机市场,以至于苹果产业链上的多个公司的股价一度创下历史新高。比如立讯精密(SZ:002475)、歌尔股份(002241.SZ)、蓝思科技(300433.SZ),价格也因此提前透支了未来一长段时间的增速。对比之下,市场对于华为供应链的担忧,压低了相关公司的估值,给投资者创造了机会。

在媒体的大肆渲染“断供风险”下,市场对于华为的担忧,可能超过了实际的影响,因此所存在的预期差或许不少。9月15日后,华为接连得到利好。9月19日,AMD成为第一家公开声明已获得许可的美国半导体公司。昨日,据路透社消息,英特尔公司一名发言人表示,英特尔已获得美国当局许可。这两个事情释放的信号远远大于事情本身的影响——美国政府并不是希望芯片全断供于华为,华为不至于真的面临断供风险。

总体来看,华为产业链或已度过至暗时刻。加上华为一直在疯狂备货,基站(注意:并非手机)断供的风险暂时不会发生。兴业证券经产业链调研,认为华为目前基站端7nm芯片、零部件备货充足,有望支撑数年经营发展。随着许可证的陆续落地,市场对于华为的担忧有望逐渐释放。而无端被情绪影响的公司将有望得到修复。对比苹果供应链飞速上涨,或许市场会重新评估华为供应链及相关受益公司的估值。

可以闭眼入吗?

但是,市场也不宜盲目乐观。公司是否能获得许可证还并未得知,因此目前估值是否能对冲该风险?

截至2020年9月22日,圣邦股份的市值已经到达455.66亿,PE(TTM)高达217.89。对比之下,思瑞浦的总市值为186.41亿,PE(TTM)为76.35,估值水平离圣邦股份仍有较大空间。更有乐观的投资者,以思瑞浦上半年的的同比净利润增速为基础,来估算思瑞浦的实际PE尚不及圣邦股份的七分之一。但是值得注意的是,华为的紧急备货,可能是一次性,以此对比实际上并不合理。

另外投资者还需警惕基站投资的周期性波动。根据招股书,思瑞浦向华为销售的产品主要用于通信基站和光伏逆变器。2019年运营商的5G基站建设进度比计划要快,基站带来的放量已经接近见顶,将会对冲掉华为大量扫货带来的增长,更重要的是影响市场的估值。

多方面因素博弈之下,带来了思瑞浦昨日高达46.92%的换手率。尽管估值上暂时难以和圣邦股份的估值看齐,但是思瑞浦的估值还有没有上升空间?在各种复杂因素影响下,思瑞浦的股价会到什么位置?均是未知之数,但唯幸可确认的是,市场预期差已经形成,思瑞浦的机会或许就在眼前。