今日招股!高瓴下注,明源云能否确保万无一失?

作者 格隆汇 廿六

来源 格隆汇新股

数据支持 勾股大数据

物业软件公司明源云将于15号—18号即今日至本周五开启认购,计划筹资至多61.7亿港元(合7.98亿美元),拟发行总股本数为3.74亿。发售价每股15至16.50港元,每手股数为1000股,入场费为16666.3港元,拥有6位基石投资者,有绿鞋,中签结果将于24号公布。

此前,明源云已过聆讯,联席保荐人为中金公司和花旗。该公司定位是地产生态链“互联网+”服务商,目前已开发一整套专注于房地产行业的ERP解决方案和SaaS产品。

SaaS赛道龙头公司

在过往房地产迅猛发展之际,地产企业无暇顾及内部技术系统的更新,使其严重滞后于扩张步伐。而如今随着行业增速放缓、竞争加剧,房地产企业不得不通过科技手段来提升内部管理水平、开展差异化竞争,缩减成本,开源节流。

明源云就是以此为需求开发产品,解决地产公司的内部管理痛点,提供全面的、针对行业的ERP解决方案和SaaS产品。

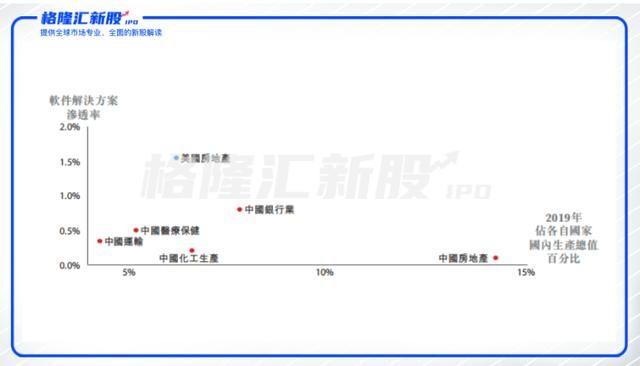

从市场规模来看,我国房地产产业链软件解决方案市场近年经历大幅增长,拥有广阔前景。2015—2019年,市场规模由71亿元增至170亿元,并预期于2024年达到655亿元,2019年至2024年的复合年增长率预计为31.0%。

同时,对比中美两国房地产产业链解决方案市场渗透率,2019年中国市场为0.10%,远低于美国市场的1.55%,可以想见,地产开发商优化运营的需求增长将带动公司所处行业的进一步增长。

明源云身处高增长赛道,同时也是当仁不让的行业龙头。2019年,按合约价值计,明源云以24.6%的市场份额排名第一,超过其他前五名参与者的市场份额总和。

公司未来的发展潜力可见一斑。

高瓴资本在内六位基石

本次认购,明源云引入了6位基石投资者,包括高瓴资本、新加坡政府投资公司、中国国有企业结构调整基金、红杉、贝莱及德富达国际,认购合共2.76亿美元股票。

能让高瓴青眼相加的公司,究竟有什么过人之处?

首先是高增长。招股书披露,明源云的总收入由2017年的5.8亿元按复合年增长率47.7%增至2019年的12亿元,2020年前三个月营收为2.5亿元,相比去年同期增长31.6%。

其次是超高毛利。过去3年间,明源云的整体毛利率在80%上下,2019年毛利率达到了78.7%,其中ERP解决方案的毛利率为70.2%,SaaS产品毛利率为91.2%。

同时,明源云拥有广泛、优质且长期合作的客户基础。公司的付费终端集团客户约4000名,包括近3000名房地产开发商作为稳定的客户资源。由于软件服务迁移成本非常高,以致于客户具有相当的粘性。

再加上上文所提到的行业前景和龙头地位,明源云成功获得一众投资机构的青睐,预计也将在打新市场上造成不小的轰动。

虽然考虑到公司长期发展,软件服务市场激烈的竞争以及未来房地产公司的需求变动可能会动摇明源云行业龙头的地位,但对于短线投资来说,明源云确实是不错的打新标的。