田中精机业绩陷“罗生门”子公司创始人“赔了夫人又折兵”称公司年报虚假

【财联社】(上海 研究员万千)讯,田中精机2018年年度报告延期披露,与2019年一季度报同时在4月26日收盘后出炉。田中精机2018年亏损8800万,同比大降518%;与之形成对比的是,其2019年一季度却盈利3593.75万元,同比上期增加869%。

令人愕然的是,田中精机的董事龚伦勇在2018年年报中指出,“无法保证本报告内容的真实、准确、完整,理由是‘已是虚假记载’,请投资者特别关注”。在2019年一季报报中,龚伦勇再次称无法保证报告内容的真实、准确、完整,理由是“远洋翔瑞2018年业绩被调整到2019年第一季度”。

这让投资者们不得不怀疑,这是否是会计准则从中做了”手脚“,若在2018年度甩掉包袱,公司来年盈利将变得轻而易举。

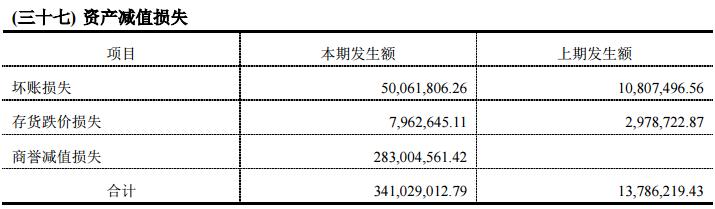

其审计人为立信会计师事务所,出具了带强调事项段的无保留意见的审计报告。根据审计报告,2018年度田中精机的资产减值损失共计3.41亿元,包括坏账损失5006万元、存货跌价损失796万元以及商誉减值损失2.83亿元。除了商誉减值是2018年多出来的项目外,另外两项均比上一年同期损失费用翻了3倍不止。

来源:田中精机2018年审计报告

从年报不难看出,田中精机的子公司远洋翔瑞机械有限公司(下称“远洋翔瑞”)生产的精雕机2018年利润大降。2018年毛利率34.87%,同比下降8.57%。同时精雕机营业收入下降了1.54个百分点,但成本却上升了13.37个百分点。精雕机库存猛增30倍,也给田中精机造成了业绩压力(上一年仅41台,2018年增长到1291台)。

在这里不得不提一下田中精机的核心竞争力,据其年报显示,公司的产品核心竞争力所在是手机无线充电接收端绕线机,全年共交付365台。这一单来自田中精机的最大客户立讯精密,销售额为3.05亿元,占总营收的38%。手机无线充电接收端线圈绕制设备和发射端线圈绕制设备的研发均取得了苹果公司的较高满意度。田中精机称,公司无线充电线圈绕制设备产品的升级换代和量产将作为公司2019年度的重点工作,

来源:上市公司2018年年报

“蜜月期” 过后的1.1亿补偿款

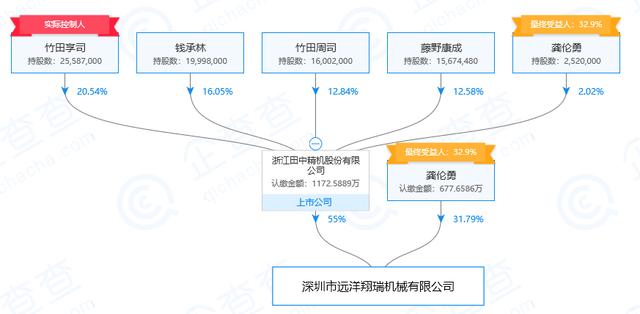

龚伦勇是81年生人,在2009年至2015年期间任远洋恒达机械有限公司执行董事;2013年至今任远洋翔瑞投资管理有限公司执行董事;2013年创办远洋翔瑞至今,任董事长兼总经理。

2016年4季度,田中精机以现金方式收购远洋翔瑞55%股权,交易价格为人民币3.9亿元,彼时龚伦勇仍担任远洋董事长一职。田中精机的实控人为日籍人士,竹田享司和竹田周司兄弟,董事长为日籍华人钱承林。由于上述几位年事已高,龚伦勇一度被认为是被选定的接班人。

来源:企查查

2017年1月起,龚伦勇开始担任田中精机的董事,不到半年,前任总经理钱承林辞职,龚伦勇继任总经理一职。2017年三季度,田中精机曾计划出资3.3亿元收购远洋剩余的45%股权,但由于远洋翔瑞下游企业回款较慢、应收账款坏账计提增加(CNC精雕机不好卖了),2017年的业绩承诺未达成,田中精机最终在2018年1月宣布终止次重大重组。

2017年6月远洋翔瑞还被东莞市宝华数控科技有限公司告上法庭。宝华公司称远洋翔瑞大量制造和销售侵犯涉案专利,侵权其持有的“雕铣雕刻机自动上下料装置”的实用新型专利,提起诉讼。此案于2018年1月宣判,法院要求远洋翔瑞立即停止生产、销售、许诺销售侵害此专利,且赔偿200万元。远洋翔瑞不服判决提起上诉,此案发回安徽省合肥市中级人民法院重审。但截至审计报告出具之日,此案重审尚未判决。

进入2018年,远洋翔瑞跟田中精机的”蜜月期“彻底消失了。

远洋翔瑞业绩承诺2016-2018年3年间净利润分别为5000万、6500万、8500万,尽管2017年净利润还差275万达标,不过2016年和2017年的合并业绩完成情况怎么样率为104.64%,也就不用进行业绩补偿。但到了2018年,远洋翔瑞净利润仅845万,远达不到承诺的业绩。因此龚伦勇2018年欠田中精机业绩承诺补偿款11235万元。

现在看来,田中精机找到的最佳候选人并不是龚伦勇。今年1月1日,龚伦勇辞去公司总经理职务,而其原定任期至2021年5月17日终止。辞去总经理职务后,龚伦勇仍将继续担任上市公司董事以及子公司的相关职务,且其仍持有上市公司股份252万股。总经理一职由82年生人张玉龙接任,而张玉龙背景更加深厚,其手上的珠海思奇、智得电子两块资产与田中精机在业务上有着完美的协同性。

远洋四季度业绩陷“罗生门”

根据上市公司公告,田中精机的总营收自2012年至2015年期间有过一段负增长,但进入2016年开始呈上升趋势,2018年上涨稍稍放缓,但总营收仍创了新高,达到8亿元。其中子公司远洋翔瑞贡献了3亿元营收,占比近4成。

田中精机2012年净利润为4400万,同比增长6.6%。但接下来几年一直呈下降趋势,到了2016年归母净利润仅为1336万元,同比减少39%。2017年归母净润小增,回到2015年水平。可惜到了2018年,一下子转盈为亏,净亏损8800余万元,归母净利润大降518%。

照此看来,田中精机并购远洋翔瑞后的整体盈利能力并没有增长。并购后除了多了近3亿元的商誉以及更多的应收账款之外,并没有和母公司产生什么协同效应。

值得一提的是,田中精机2018年前三季度营业收入7.63亿元,归属于上市公司股东的净利润1.02亿元。这意味着,2018年四季度仅营收4000万元,且造成了亏损1.9亿元。

来源:Wind、财联社

四季度业绩是不是真的这么差呢?龚伦勇在田中精机2019年一季报里对审计提出质疑,指出审计师把“远洋翔瑞2018年业绩调整到2019年第一季度”。

根据审计报告,远洋翔瑞有7起销售合同尚未达成,涉及销售总额3.12亿元。其中,仅1700万销售额得到审计方确认,剩余2.95亿元纳入“未确认收入”。显然,远洋翔瑞股东对此有异议,认为将四季度的业绩延后调整到了2019年一季度,此举造成远洋翔瑞无法完成2018年业绩承诺。

财联社根据远洋翔瑞精雕机毛利率34.87%计算,倘若剩余2.95亿元为2018年四季度的确认收入,那将获得净利润超1亿元。这样的话,远洋翔瑞达成8500万的业绩承诺将轻而易举。

来源:上市公司2018年年报、财联社

2019年4月15日,远洋翔瑞法定代表人由龚伦勇变更为钱承林,即田中精机的董事长。远洋和田中的蜜月期彻底结束,商誉减值计提后,两者却无法好好“分道扬镳”,田中精机仍是远洋的控股股东,而沦为二股东的龚伦勇却要付出1亿的业绩补偿款。