AMD股价已经直逼英特尔,Q1财报会再助其一臂之力吗?

一季度财报公布前夕,美国超微公司AMD (NASDAQ:AMD)已经几乎收复了2月中旬以来的所有失地,距离52周高位不远。目前,其股价已经逼近英特尔 (NASDAQ:INTC)的水平。

疫情对于AMD究竟产生了怎样的影响?一季度财报将见分晓。

数据中心、计算机CPU料有强劲需求

上周英特尔的财报已经显示,因为居家抗疫措施刺激了远程办公的需求,数据中心服务器和PC芯片都有着强劲的表现。预计AMD也将受益于这个趋势,并且有望持续至二季度,因欧美企业出现大量采购潮。

而从产品线上看,在服务器CPU领域,AMD的第二代EPYC(霄龙)数据中心处理器被微软Azure、谷歌云、亚马逊、百度等大型云存储采用,这种势头有利于一季度服务器芯片的收入增长。Zen 2架构的二代霄龙是全球首款7nm制程服务器,性能上突破了多项世界纪录。

在桌面CPU领域,一季度AMD推出了64核128线程的锐龙Threadripper 3990X台式机处理器,基于Zen核心架构开发,采用7nm工艺技术。预计将更高的核心数量将增强AMD在高端台式机市场中相较于英特尔的竞争地位。

市场主流观点是,在CPU领域AMD仍将继续侵占英特尔的市场份额。根据Mercury Research的数据,去年四季度AMD在个人计算机CPU的市场份额从前年同期的15.8%增长至18.3%,相较之下英特尔从84.0%降至81.7%;AMD服务器CPU市场份额从3.2%增长到4.5%,全年增长率为63.5%。

尤其是服务器CPU市场,在霄龙系列处理器的提振之下,机构Piper Sandler认为AMD在今年年底的市场份额有望提升至双位数。

而在GPU领域,居家抗疫期间游戏娱乐需求的上升以及Radeon RX 5500显卡预计会对一季度的GPU业务表现有所提振。

AMD与英特尔股价走势对比,来源:英为财情Investing.com

疫情下的两点忧虑

虽然需求上升,但供应紧张可能会抵消这部分利好。以PC出货量为例,根据Gartner的初步数据,一季度全球PC出货量预计将下降12.3%至5160万台。

Cowen分析师警告,考虑到供应中断的问题,不要因为疫情对芯片需求的刺激而过于乐观。

在3月份的年度分析师会议上,AMD首席执行官苏姿丰表示,预计公共卫生危机对一季度的业绩影响将是“适度”的,收入可能会在其指引区间18亿美元(上下浮动5000万美元)的低端。

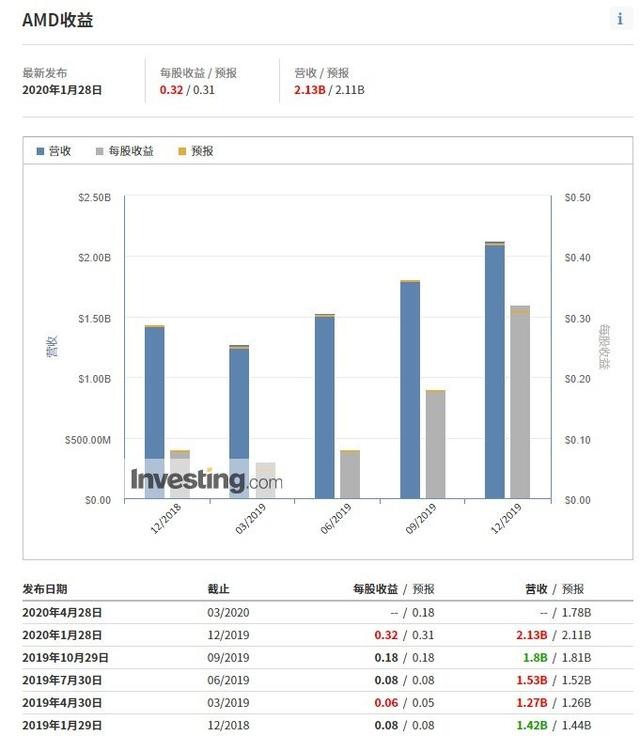

英为财情数据显示,分析师平均预期AMD营收将为17.8亿美元,每股收益为0.18美元。

AMD财报,来源:英为财情Investing.com

还有一个问题是提前透支需求。进入到夏季,在需求触及高峰回落后,随着美国经济所受到的负面影响完全暴露,届时对于芯片行业估计是一个不小的打击。AMD如何看待二季度及全年业绩也是关键。

未来四年增长路径明确,估值仍是最大争论点

从长期来看,AMD的业绩前景仍然比较乐观。

在分析师会议上,苏姿丰给出了未来四年明确的增长展望。预计到2023年其营收年增长率将为20%,毛利率达到50%上方。届时,数据中心CPU的销售收入预计将占30%,而去年为15%,将将意味着40%的复合年增长率。

对于AMD来说,霄龙处理器不仅会带来营收的增长,还是推动毛利上升的关键。霄龙处理器的毛利率能达到45%,超过桌面CPU和GPU业务的43%。今年,AMD将推出7nm工艺的Zen 3架构霄龙处理器,再下一代则是5nm工艺的Zen4架构,预计会在2022年发布。

不过,围绕AMD的讨论仍然在于它的估值上面。其交易价格已经是2023年每股收益预期2.50美元的22倍,因此虽然这个每股收益目标可能还会存在上调的空间,但考虑到其上行和下行风险在相当长的一段时间内应该已经达到平衡。