毛利率堪比白酒行业,赢家时尚为何如此厉害?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

每家企业的使命都是其长远发展的导航塔,我国高端女装企业赢家时尚(03709-HK)的使命是:为每一位女性独具魅力。

这种使命对于一家深耕高端女装市场的企业来说尤为重要,一直以来,赢家时尚通过差异化的多品牌策略在女装行业混的风生水起。近几年来,赢家时尚经营业绩稳步上升,新增店面扩展至全国多个角落。

在近日披露的2019年业绩报中,赢家时尚又有何亮点?

营收净利均增逾50%,毛利率比肩白酒行业

在2019年,我国经济增速虽继续放缓,服装行业竞争也不断加大,但中高端女装市场延续了复苏态势,规模增速高于服装行业平均水准。

在2019年,赢家时尚实现收益41.48亿元(人民币,下同),同比增加64.56%;公司拥有人应占溢利4.06亿元,同比增加48.7%。收益增加主要由于公司于2019年7月收购Keen Reach Holdings Limited的业绩综合入账所致。

值得注意的是,过去几年来,赢家时尚业绩逐年增长。其中,营收在2013年-2019年翻了近5倍,净利润增长2.41倍。

毛利率方面,赢家时尚维持在高水平。年内毛利率为72.59%,同比增长1.07个百分点。如此高的毛利率,已经达到了国内白酒企业五粮液(000858-CN)、泸州老窖(000568-CN)的毛利率水平。而有这个水平毛利率的企业,一般是专一度高,成长性好。

毛利率是衡量一个公司盈利能力及竞争力的重要指标,通过高效的管理把拥有高毛利的产品市场规模做大、取得持续盈利并赚到现金才能成为优秀的企业。

那么,为何赢家时尚发展如此“稳”?毛利率如此高?

多品牌策略拓宽消费人群、销售渠道模式佳

当前,中国风成为时尚界新宠,国内服装品牌强势崛起。消费能力的提升以及消费需求的多元化。消费群体更注重高品质的服装产品与服务,更青睐有多年文化积淀的服装品牌,更倾向为不同的细分场景选择合适的服装以及更追求个性化着装。

在去年并购KEEN REACH后,赢家时尚的品牌版图继续扩张。目前,赢家时尚旗下拥有珂莱蒂尔、娜尔思双主品牌,对应副牌拉珂蒂、珂思、恩灵、奈蔻,以及卡迪黛尔、FUUNNY FEELLN 等多个中高端品牌,通过多元化的品牌外延拓宽消费人群。

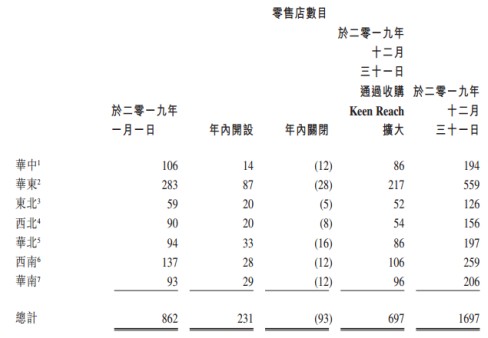

2019年,珂莱蒂尔、副牌拉珂蒂、珂思以及新收购的娜尔思占据赢家时尚营收的78.76%,其余品牌目前仍在培育中。KEEN REACH拥有自有品牌「NAERSI」、「NEXY.CO」及「NAERSILING 」,通过该项收购,为公司年内的门店新增了697间,年内公司总店面达到了1697间。

此外,公司于2019 年初推出高性价比品牌FUUNNY FEELLN,从而切入更广阔的中端市场。FUUNNY FEELLN定位中端,主力价格较主品牌珂莱蒂尔低70%左右。因此,中端品牌及高端品牌形成协同效应,加之高性价比的中端品牌及风格简约和特色的高端品牌,公司很好的迎合了消费者的口味,也在很大程度上降低了单一市场的风险。

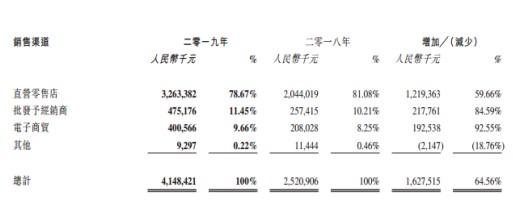

销售渠道方面,赢家时尚走的是直营为主、经销为辅的路线。2019年,公司直营渠道带来的营收比重达78.67%,直营门店数量占总店面的74.07%。庞大的零售网络使公司拥有更强的议价能力,规模效应显着。

高端品牌与中低端品牌不同,只有以直营渠道为主,才能对门店具备更强的掌控力。目前,行业处于调整期,在调整期内直营模式优于加盟模式,加盟模式放大了企业的经营风险,在行业收缩时会导致库存积压引起渠道大幅收窄。

而对于性价比更高的FUUNNY FEELLN品牌,赢家时尚计划以经销渠道方式布局下沉市场。

在电商方面,主要靠线下贡献收益的赢家时尚面临着巨大的压力,为此,赢家时尚持续加大其线上产品组合的投放。在2019年,赢家时尚电商业务收入电商收入为4.01亿元,同比增长92.55%。

在2020年,赢家时尚“危”与“机”并存,新冠疫情对线下服装零售行业带来冲击,影响消费者信心,这对于公司进行渠道外延来说非常不利,同时也影响新产品培育进度。

作者:覃汉计