21世纪教育(1598.HK):营收保持双位数增长,内生+外延驱动大有可为

近期,新冠疫情影响对在线教育板块形成实质性利好。教育部要求“停课不停教、停课不停学。”短期来看,在线教育的需求爆发式增长,长期来看,为在线教育提供了以最低成本完成获客和用户体验的机会,大大加速了在线教育的渗透率提升进程。在线上转型的道路上的先行者首先受益。

而笔者注意到,21世纪教育早已提前线上布局,推出多款在线教育产品。目前除了幼儿园以外所有实体学校均已统一开展在线教学,因而业务的开展未受到实质性影响,反而随着公司线上教育在获客、内容、技术、规范四维的改善,有助于业务潜力进一步释放。

近日,21世纪教育(1598.HK)又披露上市以来的第二份年报,延续了上市前后的双位数的增幅,交出了一份还不错的成绩单。我们具体来看看。

一、 内生成长性稳健提升,业绩增长确定性强

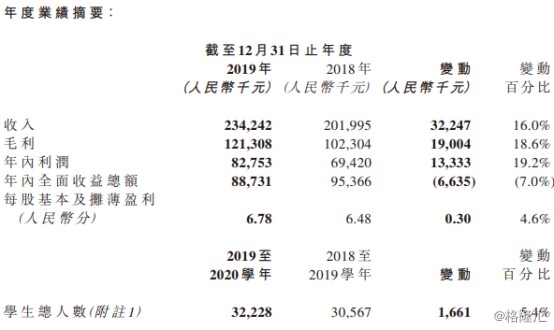

2019年,21世纪教育实现收入2.34亿元(人民币,下同),同比增长约16.0%;实现毛利1.21亿元,同比增长18.6%;净利润0.83亿,同比增长19.2%。每股基本盈利6.78分。另外,截至2019年末,公司拥有的流动资产净值约3.12亿元,流动比率为195.3%,资本负债率约为21.3%,公司资金充裕,有较强的偿付能力。另外,值得注意的是,董事会建议向股东派发末期股息每股2.22港仙。以3月31日的收盘价计算,股息率高达3.36%,年度派发比例达到29.39%左右。

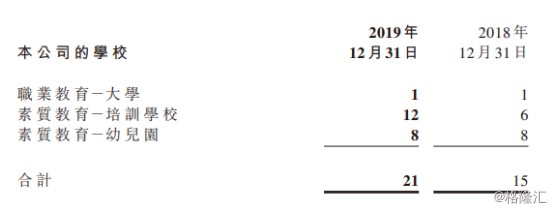

21世纪教育确立了“职业教育+素质教育”的双经营主线。截至2019年末,公司拥有21所学校,职业教育板块有1所民办高校(石家庄理工职业学院),素质教育板块包括6所新天际培训学校(由11家新天际辅导中心组成)、2所培尖培训学校、4所学鼎培训学校及8所新天际幼儿园,公司并托管石家庄铁道大学四方学院西校区。素质教育板块的学校数量较去年同期增加6所,系因为公司年内收购了培尖培训和学鼎培训共六所学校。

对应的,公司业务主要由职业教育和素质教育两个业务板块构成。根据财报披露,2019年,公司实现收入2.34亿元(人民币,下同),同比增长约16.0%。其中,职业教育板块实现收入1.41亿元,同比增长18.46%,占总营收比重为60.21%;素质教育板块实现收入0.93亿元,同比增长12.38%,占总营收比重为39.79%。两个板块都有高达双位数的增长,相比之下职业教育板块增长率更胜一筹。

值得注意的是,尽管公司年内收购了培尖培训和学鼎培训旗下的六所学校,但是两个项目公司并入公司财报的时间分别为2019年11月底及2019年9月底,因此并购对业绩的影响较小,本次财报的表现主要体现的是公司内在成长性。

公司对学生收取的费用包括学费(包含辅导费)及在职业教育板块的石家庄理工职业学院的住宿费。根据财报,2019年21世纪教育采取温和的学费调整策略,收费区间与同期大体相同。因此可以推算学生平均收费与上年基本持平,公司增长的主要动力来自学生人数的增加。

2019年,共有32,228名学生入读21世纪教育旗下学校,同比增长5. 4%,包括16,772名全日制学生及15,456名兼读制学生,分别增长7.0%及3.8%。

其中,职业教育板块的主要营收贡献主体——石家庄理工职业学院的入读学生数量继续维持稳健增长,全日制大学生入读数量15,041名,同比增长7.8%;继续教育课程学生入读数量15,456,同比增长3.8%,驱动因素是理工学院成人教育考试报名人数增长。

由此可见,石家庄理工职业学院拥有优质的品牌形象和良好的招生能力。这一部分得益于学校的高就业率。公司采用“TOP”人才培养模式,与超过40家500强企业合作,设置订单班14个,开展实训项目6个。该模式下,2019年毕业生就业率为95.3%,同比改善0.9个百分点,保持高位攀升。石家庄理工职业学院在整个京津冀地区处于领先地位,预计未来收生人数能继续向上,使公司保持良好的内生性。

另外,素质教育板块亦保持良好的收生情况。其中,公司旗下的培训学校合计向约7,620名学生提供约469,298个辅导课时,完成首期学习后继续选择学习的学生,续生率高达65.1%。

口碑是招生的关键。其中,培尖培训学校新高考业务合作学校达620所,向11,580名学生提供五大学科竞赛辅导培训服务,其中获得五大学科竞赛省级一等奖的学生人数达1,159名。而石家庄高新技术产业开发区新天际天山幼儿园、石家庄高新区新天际培训学校、石家庄市桥西区双语文化培训学校、石家庄市桥西区智城培训学校分别获石家庄高新区行政审批局、石家庄桥西区教育局颁发2018年度年检优秀学校(园所)。新天际幼儿园更是连续三年蝉联行业协会 “先进单位”称号。

随着学生就读人数的上升, 21世纪教育产生不俗的规模效益,2019年公司毛利率保持高位攀升至51.8%,较同期有所提升。未来来看,公司职业教育板块中,石家庄理工职业学院有望保持领先地位,素质教育旗下学校具有良好的口碑,加上国家对职业教育政策的刺激,两个板块的收生能力预计将进一步提升。

另外,值得注意的是,在行业普遍提高学费的情况下,公司并未做出相应的调整(未计及新增培尖培训学校及学鼎培训学校有关收费),本年业绩主要靠学生数量拉升。因此,公司学费调整的空间较大,未来业绩的弹性较大。人均学费和住宿费若做出调整,将有力推动营收体量和盈利水平较大幅度增加。

二、从京津冀到长三角,从线上至线下,外延并购将释放潜力

2018年12月,公司斥资2,000万人民币收购教育科技公司北京新天地线100%的股权,使得互联网教育成为21世纪教育继高教、K12、学前教育之后的第四大板块。2019年,21世纪教育继续完善K12板块的布局,收购了浙江培尖(旗下拥有培尖培训)及杭州一脉(旗下拥有学鼎培训)两个项目公司。

外延并购完善了公司的布局。至此,公司形成了京津冀地区到长三角地区的业务布局,并形成了以“职业教育+素质教育”为双经营主线,以内容+科技赋能双主线的业务布局,可以在教育服务资源共享之下推动业务的发展。公司以实体学校为依托,并逐步实现上下游业务的纵向延伸,以“内容+科技”驱动业务发展,形成全面多元化布局,打造一流教育平台。

从今年来看,公司在“内容+科技”的布局已经初见成果。内容+科技指的是围绕职业教育和素质教育两大领域进行内容布局,同时将科技打包在内容中,包括技术服务、技术咨询等。截至报告期末,集团旗下拥有自主知识产权的北京新天地线公司陆续研发幼教云、高教云、在线直播平台、教育测评工具、云课堂等多个互联网教育相关产品,功能包括在线直播、教育测评、云课堂等,基本满足了目标群体的绝大部分需求,成长空间可期。。

产品包括:

(1)中高端家庭教育平台-“爸妈搜云课堂” ,是基于其150万现有用户量身打造的平台,为3-18岁孩子及其家长提供素质教育、学科教育、父母课堂等视频、音频课程,通过“科技+内容”为中高端家庭提供线上+线下相结合的家庭教育相关产品与服务。

(2)职业教育板块的高教云管理平台-“嗖嗖智校”,一个基于高校完整的业务流程,面向高校师生提供的SaaS型云平台。

(3)素质教育板块的幼教云管理平台-“知蒙家园”,一个提升幼儿园信息化管理水平的云平台,。一经上线就受到多家知名园所关注使用。

(4)线上直播工具-“直击课堂”,针对教师、中小型K12教培机构的在线教育直播工具,可满足一对一、一对多、双师课堂等多元场景。

(5)教育智慧测评平台-“博教智评”,一个极简易用的问卷+考试+测评平台。

(6)针对家庭教育的SaaS平台——“家长学校云平台”。该平台为幼儿园、中小学、教育行政部门等打造专属家庭教育服务平台。目前与石家庄市教育局合作的“石家庄家长学校”已覆盖1300多家中小学。

其中多款产品内部磨合协同成果显现,产品已成型落地。未来,随着团队进一步合作,强强联合将推动“内容+科技”成熟,公司将通过直接向C端以及B端客户销售产品,获取产品费用、分销商返佣、运营分成等收入。未来相关业务有望放量。

另外,今年年内公司对两个K12领域标的并购也值得期待。浙江省于2014年为新高考改革的先驱省份之一,因此浙江培尖及杭州一脉拥有有关新高考的丰富经验。此次收购有助于公司发展文化教育事业部的新高考相关业务,有助于公司运用浙江培尖及杭州一脉的的品牌形象、良好的口碑、合作渠道,进行扩张及复制的“轻资产”业务模式。另外,浙江培尖及杭州一脉在浙江省有较大的影响力,能辐射长三角地区,有利于公司优化区位布局,并与现有资源形成协同效应。

另外,值得注意的是,由于两个项目公司并入公司财报的时间分别为2019年11月底及2019年9月底,因此此次并购的两所学校对本年度的业绩的贡献非常有限,将从2020年开始释放潜力、贡献利润。

21世纪教育内生增长性确定性强,单凭就读学生数的提升,就能保持稳定较快增长。目前学费及住宿费价格调整空间较大,公司业绩较大。另外,外延并购打通产业链上下游,完善区域布局,“内容+科技”产品开始落地,K12两个项目公司并购完成,这两个板块有望在2020年释放潜力贡献利润。

2019年公司实现净利润0.83亿,而3月31日的收盘价为0.66元,对应的PE为9.71,在港股中估值偏低,并在历史估值中处于较低水平,向上修复的空间较大。