港股衍生品早盘狙击 2020年2月12日

收市概况:

周二港股结束调整,跳空高开200点,站上50日线后全日维持在27600点附近震荡,收市报27583.88点,上涨1.26%,成交额约1110.15亿港元。即月期指收报27569点,上涨475点,低水14.88点。当日认股证成交额减少至85.78亿港元,占大市比例约7.73%,牛熊证成交额约110.20亿港元,占大市比率约9.93%。

周二美股初盘集体破顶,但随着鲍威尔称美国经济仍存风险,疫情带来的影响有不确定因素,道指涨幅收窄,收市时三大指数涨跌不一。周二A股表现不一,创业板指盘中续刷新高,但以跌势收盘,而沪深指数6连涨,沪指重上2900点整数关口。值得注意的是,周初两日的成交额逐渐收缩,周二交投较上日下降了近1000亿元。当日北向资金净流入了24.86亿元。

恒指今早高开高走,升幅超150点至27740点附近。早段蓝筹涨多跌少,金沙、银河娱乐、万洲国际领涨,相反,信和置业、中移动、中联通逆势走低。

港股沽空数据:

周二大市沽空金额减少至164.30亿港元,沽空比例同步减少至14.80%。恒指沽空金额减少至61.86亿港元,沽空比例同步下降至17.66%。

恒指牛熊证资金流:

周二恒指牛证录得约6139万港元资金净流出,近5个交易日累积达7378万港元净流出;恒指熊证单日录得约8507万港元资金净流入,近5日约2.44亿港元资金净流入。

街货分布方面,截至周二,恒指牛证密集分布在收回价26500点至27100点区间,相当约2173张期指合约;而熊证则集中分布在收回价27700点至28000点区间,相当约4354张期指合约。

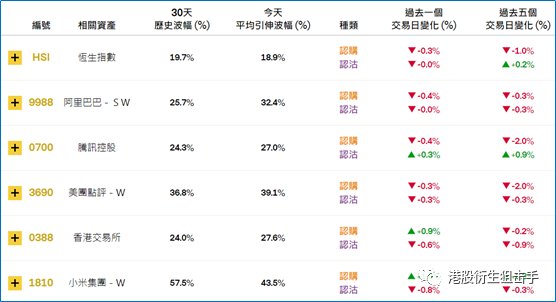

瑞通权证引伸波幅:

周二恒指波幅指数(VHSI)收报18.73,下跌近7个点。个股权证方面,个股的相关认购证引伸波幅涨跌互现,小米集团、舜宇光学分别上涨2.6%、下跌1.3%。认沽证方面,石药集团、中国平安均下调1.1%。

轮证隔夜资金流:

好仓(认购证及牛证)方面,周二有4597万港元净流入阿里部署早多,资金流出方面,有2186万、758万及509万港元资金分别净流出美团、平安、舜宇套现。

淡仓(认沽证及熊证)方面,有2095万、553万及316万港元资金分别净流入美团、腾讯、建行部署空单,而有少量资金净流出小米套现。

当炒股——轮证精选:

恒生指数周二高开高走,全日维持高位震荡,而周三早段轻松站上250日线,短期可挑战上方28000点关口,但需留意27314点至27436点处留有缺口。看多恒指,可留意其牛证57311,收回价26828点,杠杆比率约35.99倍;看淡,留意熊证51549,收回价28088点,杠杆比率约43.31倍。

腾讯控股(0700.HK)周二小幅裂口高开,其后涨幅逐渐扩大,收市报409港元,上涨2.10%。该股近日企稳回升,几乎收复了春节期间有所跌幅,且技术指标MACD熊转牛,短期有望续冲高。做多,留意牛证67984,收回价369港元,杠杆比率约8.57倍。看淡,留意认沽证19806,行使价380港元,今年6月29日到期。

周二有消息传,阿里巴巴(9988.HK)被拒绝纳入港股通,但阿里官方回应不评论市场传言。受次影响,阿里盘中曾一度下跳近2.3%的跌幅,随后跌幅亦迅速收窄,收市报212.2港元,下跌0.19%。该股上周冲高回落,但于10日线处获支撑,短期可挑战222港元机会。做多,留意牛证60965,收回价206港元,杠杆比率约18.4倍。看淡,留意熊证60983,收回价225港元,杠杆比率约15.12倍。

银河娱乐(0027.HK)周二高开高走,收市报54.60港元,收涨2.54%。该股近期止跌回稳,今日早段站上50日线并冲至30日线,料短期震荡上升。做多,留意认购证24070,行使价58.80港元,今年4月14日到期看淡,留意其熊证51393,收回价60.88港元,杠杆比率约9.92倍。

轮证回顾:

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。